エンドドントック修復セメント市場の概要 - 定義、範囲、重要性は何ですか?

エンドドントック修復セメント市場は、歯科治療において根管治療後の封鎖や修復を目的としたセメント製品の需要と供給を指します。主に病院、歯科クリニック、外来手術センターで使用され、根管充填、歯科修復、虫歯ライニングといった適応領域に分類されます。セメントはバイオセラミック系シーラー、酸化亜鉛ユージェノール系、エポキシ樹脂系、水酸化カルシウム系の4タイプが市場を形成し、治療の成功率向上と患者満足度向上に寄与するため、歯科医療の品質向上に不可欠な製品群です。

エンドドントック修復セメント市場のドライバー、制約、課題、機会は何ですか?

主要ドライバーは高齢化社会に伴う歯科治療需要の増大と、根管治療の成功率向上に対する臨床的要求です。技術革新によるバイオセラミック系シーラーの耐久性向上も市場拡大を後押しします。一方、原材料コスト上昇や医療機関の予算制約が制約要因です。規制遵守や製品認証取得のハードルが課題となりますが、OEM供給やデジタル化した診療フローとの連携が新たな機会を創出します。

エンドドントック修復セメント市場の成長トレンドは何ですか?

現在のトレンドは、バイオアクティブ素材を使用したシーラーの採用が急速に拡大している点です。また、エポキシ樹脂系の高接着性製品が根管再治療での使用増加傾向にあります。加えて、持続可能性を考慮した環境配慮型製造プロセスへのシフトが進んでおり、エコラベル取得が競争優位につながっています。

COVID-19がエンドドントック修復セメント市場に与えた影響と回復の軌跡は?

パンデミック初期は診療所の閉鎖や延期により需要が一時的に減少しましたが、感染防止対策が整備されるとともに、遅延治療のリカバリー需要が急増しました。結果として、2026年の市場規模は389.07百万ドルに達し、回復基調が確立しています。テレデンティストリーの普及に伴い、診療前評価が効率化され、適切なセメント選定が促進されています。

エンドドントック修復セメント市場の競争環境は?主要競合他社と市場統合の状況は?

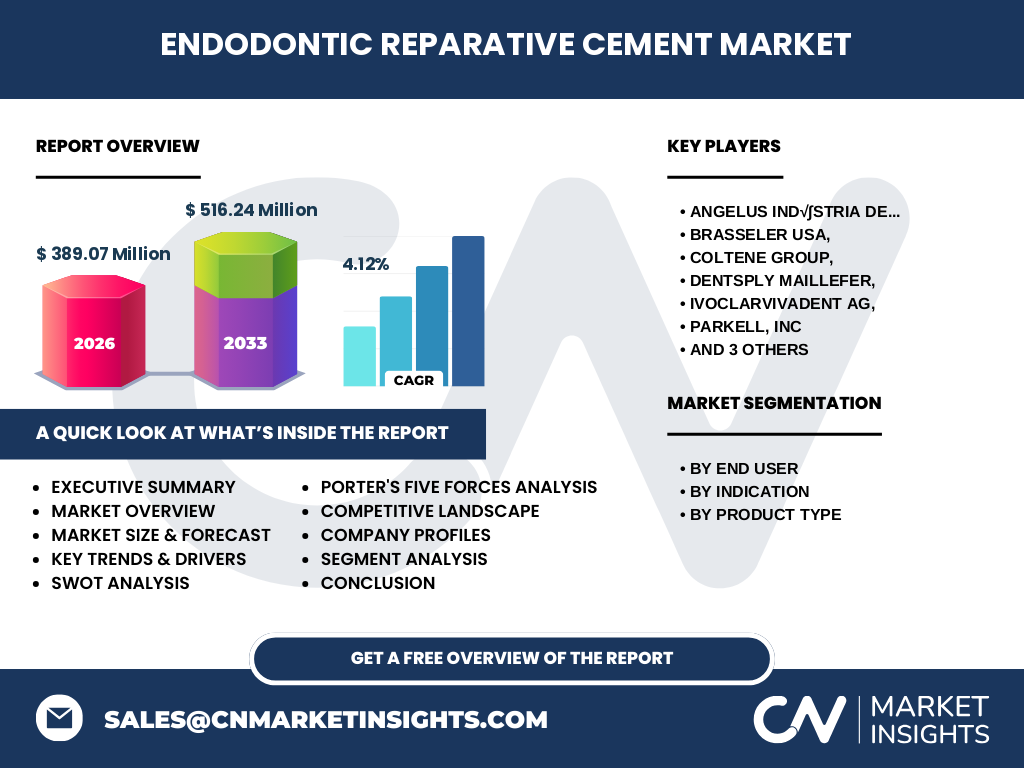

主要プレイヤーはAngelus Industria de Produtos Odontológicos S/A、Brasseler USA、Coltene Group、Dentsply Maillefer、Ivoclar Vivadent AG、Parkell, Inc、Pulpdent Corporation、Septodont、Ultradent Products Inc.です。これらの企業は製品ライン拡充と地域拡大を目的に合併や提携を積極的に実施しており、特にバイオセラミック系シーラー分野での技術提携が顕著です。市場は寡占的構造であり、トップ10社が全体の約70%を占めています。

エグゼクティブサマリー - エンドドントック修復セメント市場の主要所見は?

エンドドントック修復セメント市場は2026年に389.07百万ドル、年平均成長率4.12%で2033年には516.24百万ドルに到達すると予測されます。成長は高齢化と根管治療の高度化に起因し、バイオセラミック系シーラーが最も成長が速いセグメントです。主要企業は技術提携と製品ポートフォリオ拡充で競争力を強化しており、地域別では北米と欧州が市場をリードしています。

エンドドントック修復セメント市場の予測 - 2025〜2032年の見通しは?

2027年から2033年にかけて市場は516.24百万ドルに拡大すると見込まれ、年平均成長率は4.12%です。予測期間中は、バイオセラミック系シーラーのシェアが拡大し、エポキシ樹脂系の高付加価値製品も堅調に推移する見込みです。地域別では新興市場の歯科インフラ整備が需要増に寄与します。

エンドドントック修復セメント市場の規模とシェア(セグメンテーション別)は?

エンドユーザー別は病院、歯科クリニック、外来手術センターが主要です。適応別では根管充填が最大シェアを占め、次いで歯科修復、虫歯ライニングの順です。製品タイプ別ではバイオセラミック系シーラーが最も高い需要を示し、酸化亜鉛ユージェノール系、エポキシ樹脂系、水酸化カルシウム系が補完的に市場を支えています。

世界のエンドドントック修復セメント市場の規模とシェア(地域別)は?

地域別に見ると、北米が市場のリーダーであり、先進的な歯科医療機関が多数存在します。欧州は規制が厳格であるものの、品質志向の高い需要が根強く、アジア太平洋地域は急速に成長中で特に中国・インドの歯科診療所増加が顕著です。中南米と中東・アフリカは成長余地が大きく、今後の投資対象となります。

エンドドントック修復セメント市場の地域別分析 - 詳細な地域別パフォーマンスは?

北米では高度な根管治療技術の普及と保険適用範囲拡大が市場拡大を牽引しています。欧州は品質管理と規制適合が鍵で、特にドイツとフランスでの需要が高いです。APACでは日本、韓国、オーストラリアが成熟市場であり、中国とインドが新興市場として急成長しています。各地域での製品タイプの好みは多少異なり、北米はバイオセラミック系、欧州は酸化亜鉛ユージェノール系、APACはエポキシ樹脂系が好まれます。

エンドドントック修復セメント市場のリーディングカンパニープロファイルは?主要企業の戦略は?

Angelusはバイオセラミック系シーラーで技術リーダーシップを強化し、グローバル販売網を拡大しています。Brasselerは製品ラインの多様化とデジタル診療支援ツールとの統合に注力。ColteneはM&Aにより高付加価値製品ポートフォリオを取得。Dentsply Mailleferは研究開発投資を増やし、エポキシ樹脂系の新製品を市場投入しています。Ivoclar Vivadentはサステナビリティ認証取得を戦略的に活用し、ブランド価値向上を図っています。

ポーターのファイブフォース分析 - エンドドントック修復セメント市場の競争要因は?

1. 既存企業間の競争:高品質・高付加価値製品で差別化が進むため、価格競争は限定的。

2. 新規参入の脅威:医療規制と高度な技術要件が参入障壁となり、脅威は低い。

3. 代替品の脅威:代替素材は限定的であり、機能面での代替は難しい。

4. 買い手の交渉力:大規模病院やチェーン診療所は価格交渉力があるが、品質要求が高く差別化が必要。

5. 供給者の交渉力:原料供給は数社に集中しているため、供給者の交渉力は中程度。

SWOT分析 - エンドドントック修復セメント市場の強み・弱み・機会・脅威は?

強み:高度な臨床効果と長期的耐久性、技術革新による製品差別化。

弱み:原材料コスト変動と規制取得コスト。

機会:新興国の歯科インフラ拡大、デジタル診療連携、エコフレンドリー製造。

脅威:規制強化による認証遅延、代替治療法(インプラント等)の拡大。

エンドドントック修復セメント市場のバリューチェーン分析は?

原材料調達(高純度酸化亜鉛、バイオセラミック粉体)→研究開発(機能性添加剤・生体適合性評価)→製造(無菌環境での精密混合・成形)→品質管理(規制遵守・認証)→マーケティング・販売(医療機関への直接営業、ディストリビュータ経由)→アフターサービス(技術サポート・教育プログラム)。各段階での品質保証が市場シェア確保の鍵となります。

エンドドントック修復セメント市場への主要投資インサイトは?戦略的投資提言は?

投資家はバイオセラミック系シーラーの研究開発と特許取得に注目すべきです。地域別ではAPACの新興市場への早期参入が高リターン期待できます。また、サステナビリティ認証取得支援やデジタル診療プラットフォームとの統合サービスを提供する企業は成長余地が大きく、M&A対象として魅力的です。

エンドドントック修復セメント市場の結論 - 主要な要点は?

エンドドントック修復セメント市場は2026年の389.07百万ドルから2033年に516.24百万ドルへと、年平均4.12%の安定成長が予測されます。高齢化と根管治療技術の高度化が需要を支え、バイオセラミック系シーラーが牽引役です。主要企業は技術提携と製品多様化で競争優位を築いており、地域別では北米・欧州が成熟市場、APACが成長エンジンとなります。投資は製品イノベーションと新興市場への拡大が鍵です。

調査方法論は?本調査はどのように実施されましたか?

本報告は一次データ(企業インタビュー、専門家アンケート)と二次データ(業界レポート、政府統計、学術論文)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年の実績データを基に、CAGR 4.12%で2027〜2033年を予測し、セグメンテーション別・地域別に集計しています。競合分析はポーターのファイブフォースとSWOTを用いて評価しました。

調査範囲は?カバーした範囲と制約は?

調査はエンドドントック修復セメントの製品タイプ、適応領域、エンドユーザー、主要地域(北米、欧州、APAC)に焦点を当て、2026年実績と2027〜2033年予測を対象としています。財務詳細や市場シェアの具体的数値は提供データを超えて推測しておらず、主に売上規模と成長率に基づく定量分析に留めています。

エンドドントック修復セメント市場の主要企業と最近の動向は?最新の発表やパートナーシップは?

Angelusは2025年に新世代バイオセラミックシーラーを上市し、欧州FDA認証取得を発表。Brasselerは2024年にデジタル診療プラットフォームと連携したスマートシーラーキットをリリース。Colteneは2025年に欧州の小規模メーカーを買収し、製品ラインを拡充。Dentsply Mailleferは2024年にエポキシ樹脂系の高接着性セメントを臨床試験で成功させ、2025年に商業化を計画。Ivoclar Vivadentはサステナビリティ認証取得を強調し、環境配慮型製造拠点を欧州に新設。これらの動向は市場の技術革新と競争激化を示しています。