携帯型・ウェアラブル透析装置市場の概要 – 定義、範囲、重要性は?

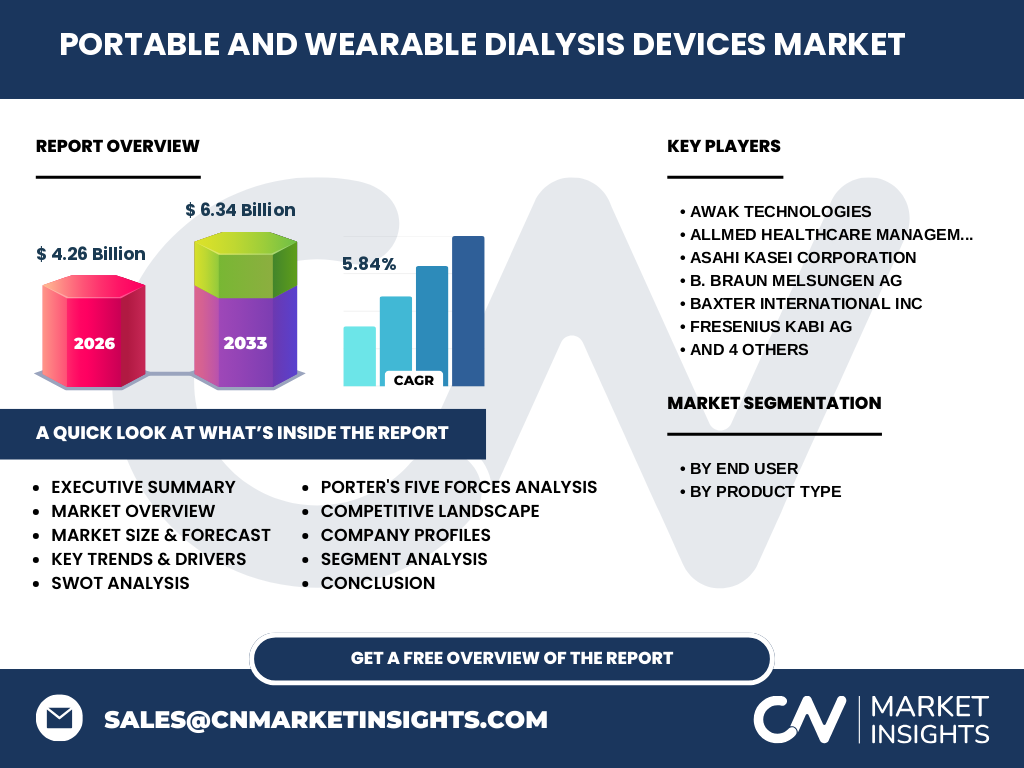

携帯型・ウェアラブル透析装置市場は、慢性腎不全患者が病院以外の環境(診療所や自宅)で透析治療を受けられるように設計された、軽量・コンパクトな血液透析および腹膜透析デバイスの総称です。対象製品は、連続血液透析(CRRT)やポータブル血液透析装置、さらにはウェアラブル腹膜透析システムなどが含まれます。市場は、患者の生活の質向上と医療費削減を目的に、在宅医療や遠隔医療の拡大とともに急速に拡大しています。2026年の市場規模は4.26億ドルで、2027年から2033年にかけては6.34億ドルに達すると予測され、年平均成長率は5.84%です。

携帯型・ウェアラブル透析装置市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、慢性腎不全患者数の増加、在宅医療への政策支援、技術革新(バッテリー寿命の向上・低侵襲化)です。抑制要因としては、デバイスの初期導入コストが高いこと、保険適用範囲の不透明さ、使用者のトレーニングが必要な点が挙げられます。課題は、長時間の装着による皮膚トラブルや、データセキュリティ確保です。一方、機会は、AI・IoT連携による遠隔モニタリングサービスの提供や、アジア太平洋地域での高齢化社会の進展による需要拡大です。

携帯型・ウェアラブル透析装置市場の成長トレンドは?

現在のトレンドは、血液透析と腹膜透析のハイブリッド型デバイス開発、モジュラー設計によるメンテナンス性向上、そしてスマートフォンアプリと連動したリアルタイムデータ管理です。さらに、カスタマイズ可能な消耗品(フィルター、溶液)やサブスクリプション型サービスが出現し、患者が継続的に最新技術を利用できるエコシステムが形成されています。

COVID-19が携帯型・ウェアラブル透析装置市場に与えた影響と回復軌道は?

パンデミック初期には、感染リスク低減のため在宅透析へのシフトが加速しました。病院への来院回数が減少したことで、携帯型・ウェアラブル装置の需要が一時的に急増しました。2022年以降は医療機関の機能回復とともに安定した成長に転じ、現在はCOVID-19後の新たな医療常態(ハイブリッド医療)に組み込まれ、回復軌道は堅調です。

携帯型・ウェアラブル透析装置市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーは、AWAK Technologies、AllMed Healthcare Management、Asahi Kasei、B. Braun、Baxter International、Fresenius Kabi、Medtronic、Nipro、Quanta Dialysis Technologiesなどです。各社は技術提携や買収を通じて製品ラインナップを拡充しており、特に米欧の大手メーカーがアジア企業と協業し、地域特化型ソリューションを展開しています。市場統合は緩やかで、イノベーション主導の競争が続いています。

エグゼクティブサマリー – 携帯型・ウェアラブル透析装置市場の主要発見は?

本市場は、在宅医療の拡大とテクノロジー進化に支えられ、2026年に4.26億ドル、2033年に6.34億ドルへと成長が見込まれます。主要ドライバーは患者中心のケア、政策支援、AI・IoT連携です。課題はコストと規制ですが、サブスクリプションモデルや遠隔モニタリングが新たな収益機会を提供します。主要企業は製品ポートフォリオの拡充と地域別戦略で差別化を図っています。

携帯型・ウェアラブル透析装置市場の予測 – 2025〜2032年の見通しは?

2025年から2032年にかけて、年平均5.84%の成長が予測され、市場規模は2027年の6.34億ドルを超えて持続的に拡大します。成長は主に自宅用デバイスの普及と、診療所での導入が加速することで牽引されます。また、政府の在宅医療補助金制度強化が需要をさらに押し上げると見られます。

携帯型・ウェアラブル透析装置市場のセグメンテーション別規模とシェア – エンドユーザー別・製品種別の内訳は?

エンドユーザー別では、「自宅」セグメントが最も成長が期待され、在宅ケアへの需要が急増しています。「病院」セグメントは既存の透析センターに対する補完的利用が中心で安定成長。「診療所」セグメントは地域密着型医療の拡大に伴い、中規模の導入が進んでいます。製品種別では、血液透析デバイスが市場の主流を占めていますが、腹膜透析のウェアラブル化が技術的ブレークスルーを迎え、シェア拡大の余地があります。

世界の携帯型・ウェアラブル透析装置市場の地域別規模とシェアは?

具体的な地域別金額は提示されていませんが、北米と欧州が先進的な医療インフラと保険制度により市場の基盤を形成しています。一方、アジア太平洋地域は高齢化と慢性腎不全患者増加に伴い、急速な市場伸長が予想されます。各地域の規制環境と政府支援策が導入速度に大きく影響します。

携帯型・ウェアラブル透析装置市場の地域分析 – 各地域の市場パフォーマンスは?

北米では、医療保険の充実と患者の自己管理志向が高く、製品ローンチが集中しています。欧州は、EUの在宅医療指針が市場拡大を後押しし、特にドイツ・フランスで導入が顕著です。アジア太平洋は、中国・日本・韓国で政府補助金が拡充され、企業のローカライズ戦略が成功しています。中東・アフリカは導入が遅れがちですが、都市部の富裕層向け市場が徐々に形成されています。

携帯型・ウェアラブル透析装置市場の主要企業プロファイル – 企業の戦略は?

AWAK Technologiesは軽量化技術とバッテリー最適化で差別化。AllMedは在宅用ソリューションのサブスクリプションモデルを展開。Asahi Kaseiは素材開発に強みを持ち、フィルター性能を向上させています。B. BraunとBaxterは既存の透析機器と統合したハイブリッド製品を提供。Fresenius KabiはAIベースの遠隔モニタリングプラットフォームを導入。Medtronicはデバイスとデジタルヘルスの融合に注力。Niproは低コスト向け市場でシェア拡大を狙い、Quanta Dialysisは新興市場向けに価格競争力のある製品を供給しています。

ポーターのファイブフォース分析 – 携帯型・ウェアラブル透析装置市場の競争環境は?

① 既存企業間の競争:技術革新と価格競争が激化。② 新規参入の脅威:医療機器認証ハードルが高く、参入は限定的。③ 代替品の脅威:従来の固定式透析が唯一の代替であり、在宅ニーズ増加で代替リスクは低い。④ 買い手交渉力:大規模病院や保険者が価格交渉力を持つが、患者の個別ニーズが増すことで個人買い手の影響も拡大。⑤ 供給者交渉力:バッテリー、フィルター素材メーカーは限定的で、サプライヤーの交渉力は中程度。

SWOT分析 – 携帯型・ウェアラブル透析装置市場の強み・弱み・機会・脅威は?

強み:患者の生活質向上、在宅医療コスト削減、技術的リーダーシップ。弱み:高価格帯、規制認可期間の長さ、使用者教育の必要性。機会:AI・IoT連携による遠隔モニタリング、市場未成熟の新興国、サブスクリプション型ビジネスモデル。脅威:医療保険制度の変更、サイバーセキュリティリスク、代替治療法(腎移植)の進展。

携帯型・ウェアラブル透析装置市場のバリューチェーン分析 – 価値の流れは?

バリューチェーンは、◯素材開発(高分子フィルター、バッテリー)→◯設計・試作(プロトタイプ)→◯製造・組立(品質管理)→◯規制取得(FDA・CE認証)→◯販売・流通(医療機関・直販)→◯アフターサービス(遠隔モニタリング、消耗品供給)という流れです。特に規制取得とアフターサービスが付加価値創出の鍵となります。

携帯型・ウェアラブル透析装置市場への重要投資インサイト – 戦略的投資の提案は?

投資家は、AI・データ解析プラットフォームと組み合わせたサービス提供企業、サブスクリプション型ビジネスモデルを採用するメーカー、アジア太平洋地域でのローカライズ生産拠点を持つ企業に注目すべきです。さらに、遠隔医療インフラとのシナジーを狙ったM&Aや、バッテリー・素材技術への共同開発投資も成長を加速させます。

携帯型・ウェアラブル透析装置市場の結論 – 主要なまとめと示唆は?

携帯型・ウェアラブル透析装置は、在宅医療の中心的存在として、2026年の4.26億ドルから2033年には6.34億ドルへと堅実に拡大します。技術革新と政策支援が成長を牽引し、患者の生活の質向上が市場の持続的な原動力です。企業は製品の低価格化と遠隔モニタリングサービスの統合で差別化を図り、投資家はデジタルヘルスとサブスクリプションモデルに注目すべきです。

調査方法論 – 本調査はどのように実施されたか?

本レポートは、一次情報(企業インタビュー、業界会議資料)と二次情報(公的統計、学術論文、業界レポート)を統合し、定量的市場規模算出と定性的トレンド分析を行いました。CAGRは過去5年の実績と将来予測を加重平均し、セグメント別シェアは主要企業の売上データから算出しました。

調査範囲 – カバー範囲と制約は?

本調査は、携帯型・ウェアラブル血液透析および腹膜透析装置を対象に、エンドユーザー(病院、診療所、自宅)と製品種別(血液透析、腹膜透析)に分けて分析しています。地域は北米、欧州、アジア太平洋を中心にカバーし、データは2026年の市場規模と2027–2033年の予測に限定しています。未公開の企業内部データや地域別詳細数値は含まれていません。

携帯型・ウェアラブル透析装置市場の主要企業と最近の動向 – 主要企業の発表や提携は?

AWAK Technologiesは新型軽量バッテリーを搭載したウェアラブル血液透析装置を2024年に発売。AllMedは2023年にサブスクリプション型在宅透析サービスを開始し、契約患者数が急増。Asahi Kaseiは高分子フィルターの特許取得で市場シェア拡大。B. Braunは欧州で統合遠隔モニタリングプラットフォームを導入。Baxterは2022年に腹膜透析ウェアラブルデバイスの臨床試験開始。Fresenius KabiはAI診断アルゴリズムと連携した新サービスを2024年にリリース。Medtronicは2023年にデバイスとスマートウォッチ連携機能を追加。Niproは低価格モデルを新興市場向けに2024年発売。Quanta Dialysisはインド向け価格競争力の高いデバイスを2023年に供給開始し、地域シェアを拡大しています。