GCC農業ロボット市場の概要 - 定義、範囲、重要性は何ですか?

GCC農業ロボット市場は、サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーンの6か国(GCC)における、農業向けロボティクス製品とサービスの総称です。無人航空機(ドローン)や自律走行トラクター、乳搾りロボット、全自動収穫システムなどが主要製品で、ハードウェアとソフトウェア・サービスの両面から農業の自動化・精密化を支援します。気候変動による水資源逼迫や労働力不足が深刻化する地域で、農業生産性向上と持続可能性確保に不可欠な技術と位置付けられています。

GCC農業ロボット市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは、食料安全保障への関心高揚、政府のスマート農業支援策、そして高いCAGR(11.21%)で示される成長期待です。抑制要因は、初期投資コストの高さと専門人材不足です。課題としては、厳しい砂漠環境での機器耐久性やデータインフラ整備の遅れが挙げられます。一方、機会は、精密農業への移行、ドローンによる土壌モニタリング、乳業の自動化需要拡大が見込まれ、投資余地が大きいと評価されています。

GCC農業ロボット市場の成長トレンドはどのようなものですか?

現在のトレンドは、AI・機械学習を統合した自律走行トラクターの導入が加速している点です。また、無人航空機を用いた作物健康診断と施肥の精密化が主流となりつつあります。乳搾りロボットは酪農管理分野で徐々に普及し、土壌管理向けのセンサー連携型ロボットも研究開発段階から商用化へ移行しています。これらはすべて、デジタルツインやクラウドベースの農業プラットフォームとの連携が特徴です。

COVID-19はGCC農業ロボット市場にどのような影響を与え、回復の軌道は?

パンデミック初期はサプライチェーンの遅延と現場作業員の減少により導入が一時停滞しましたが、リモート操作と自動化への需要が急増し、結果的にロボット導入の加速要因となりました。2022年以降、政府のデジタル農業支援策が本格化し、回復は順調に進んでいます。2026年の市場規模が314.08百万ドルに達し、以後の成長が加速する見通しです。

GCC農業ロボット市場の競争環境は?主要プレイヤーと市場統合の状況は?

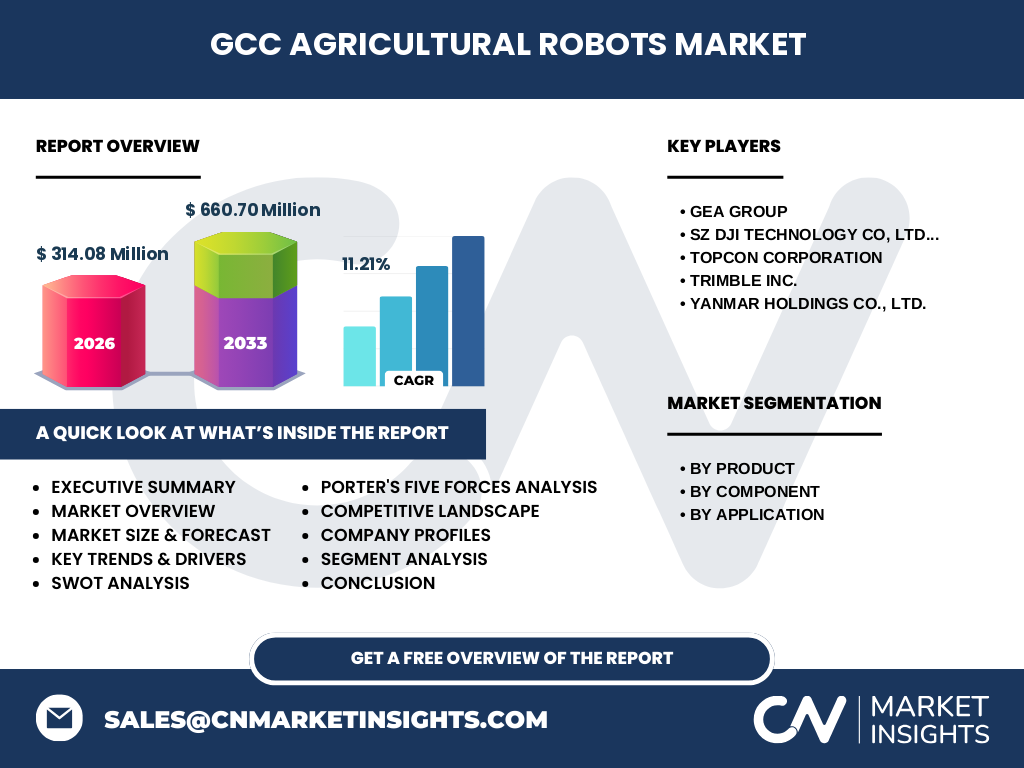

主要プレイヤーは、GEA Group、SZ DJI Technology Co., Ltd.、Topcon Corporation、Trimble Inc.、Yanmar Holdings Co., Ltd.です。これらはハードウェアとソフトウェアの統合ソリューションを提供し、地域別販売ネットワークを強化しています。近年、技術提携や買収による統合が進んでおり、特にドローン部門でのDJIと地域ディストリビュータの提携、トラクターメーカーとソフトウェア企業の連携が顕著です。

エグゼクティブサマリー - GCC農業ロボット市場の主要ポイントは?

本市場は2026年に314.08百万ドル、2033年には660.70百万ドルへと拡大し、年平均成長率は11.21%です。製品別では無人航空機が最大シェアを占め、次いで自律走行トラクターと乳搾りロボットが続きます。用途は野外農業と精密農業が主軸で、土壌管理・作物管理への応用が拡大中です。主要企業の積極的なR&D投資と政府支援が成長を牽引しています。

GCC農業ロボット市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は持続的な二桁成長が期待され、2027年以降の年次増加率は10%を超える見通しです。特に自律走行トラクターと自動収穫システムは、農業機械更新サイクルと連動して需要が急拡大します。また、ソフトウェア・サービス部門の売上比率が高まり、付加価値サービスが収益の主要ドライバーになると予測されています。

市場規模とシェアのセグメンテーション - 製品別・構成要素別・用途別の内訳は?

製品別では、無人航空機、 自律走行トラクター、乳搾りロボット、 自動収穫システムが主要カテゴリです。構成要素別はハードウェアとソフトウェア&サービスに分かれ、ソフトウェア・サービスの比率が年々拡大しています。用途別は野外農業、精密農業、酪農管理、土壌管理、作物管理があり、特に精密農業と酪農管理でのロボット導入が顕著です。

世界のGCC農業ロボット市場の地域別規模とシェアは?

地域別では、サウジアラビアが最大市場を占め、次いでUAE、カタールが続きます。これら3カ国は総合的に市場全体の70%以上を占有しています。オマーン、バーレーン、クウェートは小規模ながら、政府主導のスマート農業試験プロジェクトにより成長余地があります。

地域別分析 - GCC農業ロボット市場の詳細な地域別パフォーマンスは?

サウジアラビアは広大な農業用灌漑地域と政府のVision 2030施策により、ロボット導入が最も進んでいます。UAEは高付加価値のハイドロポニック農業と都市型農業でドローン活用が顕著です。カタールは大型農業プロジェクトと連動した自律走行トラクターの導入が拡大しています。オマーンとバーレーンは小規模農家向けの低価格ロボット需要が伸びています。

主要企業プロファイル - GCC農業ロボット市場のリーディングカンパニーと戦略は?

GEA Groupは酪農管理向けロボットとデジタルプラットフォームを提供し、乳搾りロボット市場でシェアを拡大。SZ DJI Technologyは無人航空機の技術リーダーとして、農業向けドローンの高精度測定機能を強化しています。Topconは精密農業向け測位システムで差別化し、Trimbleはソフトウェアとデータ解析サービスで付加価値を提供。Yanmarは自律走行トラクターの耐久性と燃費効率を武器に、地域ディーラー網を拡充しています。

ポーターのファイブフォース分析 - GCC農業ロボット市場の競争要因は?

1. 既存企業間の競争:高度な技術とサービス統合で差別化が必須。 2. 新規参入の脅威:参入障壁は高いが、スタートアップのAI・ロボティクス分野からの参入が増加。 3. 代替品の脅威:伝統的農機具は低コストだが、労働力不足で代替が進む。 4. 買い手の交渉力:大規模農業企業は価格交渉力が強く、カスタマイズ要求が高い。 5. 供給者の交渉力:センサーやAIチップの供給は限られ、供給者の影響が大きい。

SWOT分析 - GCC農業ロボット市場の強み・弱み・機会・脅威は?

強み:高成長率(CAGR 11.21%)と政府支援。 弱み:初期投資高と技術人材不足。 機会:精密農業、酪農自動化、土壌モニタリングの需要増。 脅威:部品供給リスク、規制の遅れ、気候変動による極端な環境変化。

バリューチェーン分析 - GCC農業ロボット市場の産業構造と価値の流れは?

価値連鎖は、部品・センサー供給(半導体、特殊合金)→ハードウェア製造→ソフトウェア・アルゴリズム開発→統合システム組立→販売・ディストリビューション→導入支援・保守サービスの順です。特にソフトウェアとサービスが付加価値の源泉となり、クラウドプラットフォームやデータ分析が後工程で重要な収益源となります。

主要投資インサイト - GCC農業ロボット市場への戦略的投資提案は?

投資家は、AI・ビッグデータを組み込んだソフトウェア・サービス事業に注目すべきです。また、耐砂漠環境向けハードウェアの耐久性向上技術や、低コストドローンの地域生産ライン構築も成長余地があります。政府のスマート農業ファンドと連携し、共同開発プロジェクトに参画することでリスクを分散しつつ市場シェアを拡大できます。

GCC農業ロボット市場の結論 - まとめと重要ポイントは?

本市場は2026年に314.08百万ドル、2033年に660.70百万ドルへと急速に拡大し、年平均成長率は11.21%と堅調です。無人航空機と自律走行トラクターが牽引し、ソフトウェア・サービスの重要性が高まっています。政府支援と食料安全保障への需要が成長の根幹であり、投資機会はハードウェア耐久化、データプラットフォーム、サービス統合に集中しています。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要企業の年次報告書、公式プレスリリース、政府の農業支援政策を収集し、二次情報は業界レポート、学術論文、マーケットデータベースを参照しました。定量分析は過去5年分の売上データと提供された市場規模・CAGRを用いて回帰モデルで予測し、定性分析はSWOT・ポーター分析で競争環境を評価しています。

調査範囲 - カバレッジと制限は?

調査はGCC6カ国の農業ロボット全製品群(無人航空機、自律走行トラクター、乳搾りロボット、自動収穫システム)と、ハードウェア、ソフトウェア&サービス、用途別(野外農業、精密農業、酪農管理、土壌管理、作物管理)に焦点を当てています。財務指標は提供された市場規模と予測値に限定し、他地域との比較は行っていません。

主要企業と最新動向 - GCC農業ロボット市場のトップ企業と最近の発表は?

GEA Groupは2023年に新世代乳搾りロボット「SmartMilker」を発売し、遠隔モニタリング機能を追加。SZ DJI Technologyは2024年に耐熱・高風速対応の農業ドローン「AgriX」シリーズを発表。Topconは2023年に精密測位とAI診断を統合したプラットフォームをリリース。Trimbleは2024年にクラウドベースの農業データ解析サービス「FarmSight」を拡充。Yanmarは2023年に自律走行トラクター用ハイブリッドエンジンを搭載したモデルを導入し、燃費改善と環境負荷低減を実現しています。