インモールドエレクトロニクス市場の概要 - 定義、範囲、重要性は何ですか?

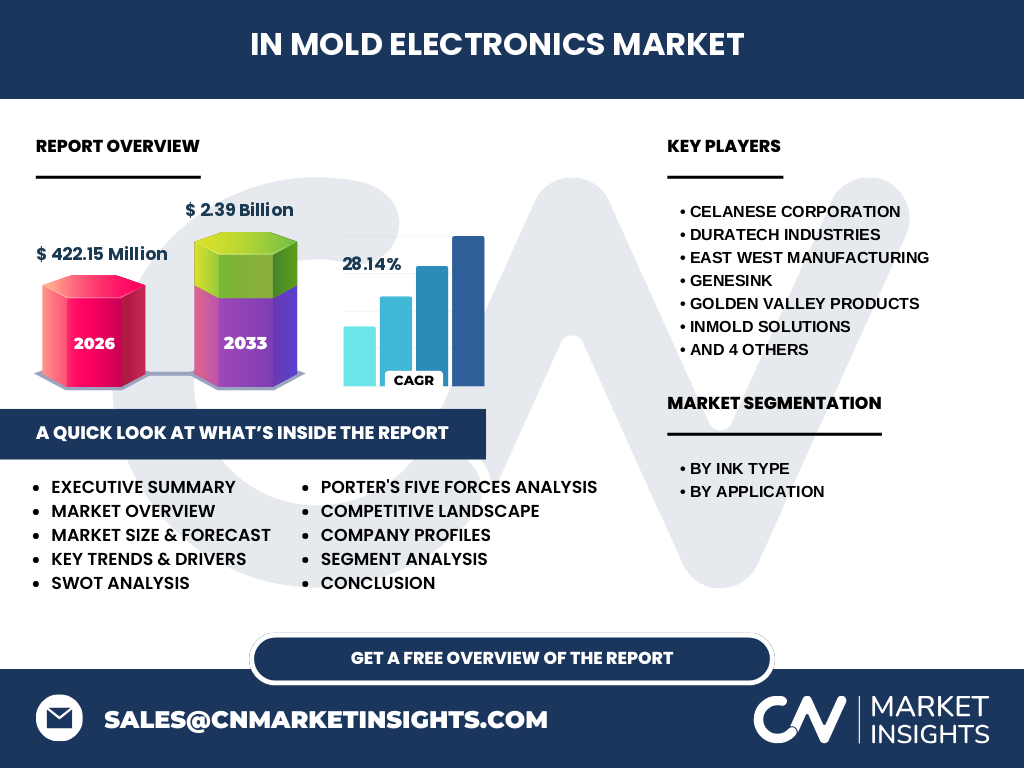

インモールドエレクトロニクス(IMe)市場は、プラスチック成形プロセス中に導電性インクを直接金型内へ転写し、部品内部に配線・電子機能を統合する技術を指します。主に自動車、ビルディングオートメーション、消費者向け製品、ウェアラブル、ヘルスケアといった多様な分野で使用され、部品数削減、軽量化、信頼性向上、コスト削減に貢献します。2026年の市場規模は4.2215億米ドルと見込み、今後の成長が期待される先端製造分野の重要な柱です。

インモールドエレクトロニクス市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーとしては、車載電子化の加速とIoTデバイスの増加に伴う小型・高性能部品への需要、軽量化と部品統合による製造コスト削減が挙げられます。抑制要因は導電インクの材料コストと加工条件の最適化難易度、既存のPCB技術との競合です。課題は品質管理の標準化不足と、銀導電インクの供給リスクです。一方、炭素導電インクの低価格化や新規材料開発、ウェアラブル・ヘルスケア分野での拡張は大きな機会とされています。

インモールドエレクトロニクス市場の成長トレンドは何ですか?

現在のトレンドは、銀導電インクから炭素導電インクへのシフトと、3Dプリンティングと組み合わせたハイブリッド成形技術の採用です。また、車載向け高頻度通信(5G/6G)モジュールや、スマートビルディングのセンサー統合が急速に拡大しています。さらに、環境規制への対応としてリサイクル可能なプラスチックと低環境負荷インクの研究開発が活発化しています。

COVID-19はインモールドエレクトロニクス市場にどのような影響を与え、回復の軌道は?

パンデミック初期はサプライチェーンの混乱により部品調達が遅延し、短期的な需要減少が見られました。しかし、リモートワークの普及で消費者向け製品やウェアラブルデバイスの需要が回復し、2022年以降は生産拡大が進みました。現在は供給網が安定し、成長率はCOVID前の勢いを上回るペースで回復しており、2027年から2033年にかけて28.14%のCAGRで2.39億米ドルへ拡大すると予測されています。

インモールドエレクトロニクス市場の競争環境は?主要競合と市場統合の状況は?

主要プレーヤーにはCelanese Corporation、DuraTech Industries、East West Manufacturing、GenesInk、Golden Valley Products、InMold Solutions、Nissha Co., Ltd.、TactoTek Oy、YOMURA、e 2 ipなどがあり、各社は材料供給、プロセス装置、アプリケーションサービスで差別化を図っています。近年は技術提携やM&Aによる統合が進み、特に材料メーカーと成形装置ベンダーの協業が顕著です。競争は技術革新と価格競争が主軸となっています。

エグゼクティブサマリー - インモールドエレクトロニクス市場の主要所見は?

インモールドエレクトロニクスは、軽量・高機能化が求められる産業向けに不可欠な技術であり、市場は2026年に4.2215億米ドル、2033年には約2.39億米ドルへと急速に拡大します。成長の原動力は自動車の電動化とIoT拡大、炭素導電インクのコスト低減、地域別ではアジア太平洋がリーダーシップを保持しています。主要企業の技術投資と提携が市場シェア争奪を加速させ、投資機会は材料開発と自動化装置に集中しています。

インモールドエレクトロニクス市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均28.14%の成長率で拡大し、2032年には2026年規模の約5倍に相当する規模へと到達すると予測されます。特に自動車分野の電動化と高度運転支援システム(ADAS)の普及が需要を牽引し、ウェアラブルとヘルスケア分野でも差別化された機能統合が成長を支えます。

インモールドエレクトロニクス市場の規模とシェア(セグメント別)は?

セグメントはインクタイプ別と適用分野別に分かれます。インクタイプでは銀導電インクと炭素導電インクが主要ですが、コストと環境負荷の観点から炭素導電インクのシェアが徐々に拡大しています。適用分野では自動車が最大シェアを占め、次いでビルディングオートメーション、消費者向け製品、ウェアラブル、ヘルスケアの順に市場を構成しています。

グローバルインモールドエレクトロニクス市場の規模とシェア(地域別)は?

地域別では、北米と欧州が先進的な自動車・航空宇宙の採用で高いシェアを有し、アジア太平洋地域は製造拠点の集中と急速なIoT導入により最も高い成長率を示しています。市場全体の地域配分は具体的数値は未提示ですが、地域ごとの需要増加が全体成長に寄与しています。

インモールドエレクトロニクス市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は高付加価値車載用途と防衛産業で安定した需要を示し、技術標準化が進んでいます。欧州は環境規制とエネルギー効率への関心から炭素導電インクの採用が加速。アジア太平洋は中国、韓国、日本、台湾の製造拠点が集中し、特に自動車と消費者向け製品で需要が旺盛です。ラテンアメリカと中東・アフリカは成長余地が大きく、投資機会が期待されています。

インモールドエレクトロニクス市場の主要企業プロファイル - 業界プレーヤーと戦略は?

Celanese Corporation は高性能導電インクの開発でリーダーシップを保持し、DuraTech Industries は耐熱性インクに特化。East West Manufacturing はフルサービスの成形ライン提供で差別化。GenesInk と Golden Valley Products は環境配慮型炭素インクに注力。InMold Solutions はシステム統合とカスタマイズソリューションで顧客ベースを拡大。Nissha Co., Ltd. は日本国内の自動車メーカーとの提携が強みです。TactoTek Oy は触覚フィードバックデバイス向けインクを提供し、YOMURA と e 2 ip は地域密着型サービスで市場浸透を図っています。

インモールドエレクトロニクス市場のポーターのファイブフォース分析は?

①供給者の交渉力:導電インクは素材が限定的で、特に銀インクは供給リスクが高く交渉力は強い。②買い手の交渉力:大型自動車メーカーなどは大量購買により一定の価格圧力を持つ。③新規参入の脅威:高い技術障壁と設備投資が必要なため参入は限定的。④代替品の脅威:従来のPCBやフレキシブル基板が部分的に代替可能だが、部品統合の利点で差別化。⑤業界内競争:主要企業間の技術開発競争と価格競争が激化している。

インモールドエレクトロニクス市場のSWOT分析は?

強み(Strengths)は部品統合による軽量化とコスト削減、幅広い適用分野。弱み(Weaknesses)は材料コストと品質管理の課題。機会(Opportunities)は炭素導電インクの低価格化、ウェアラブル・ヘルスケア分野の拡大。脅威(Threats)は供給リスクと既存PCB技術の進化。

インモールドエレクトロニクス市場のバリューチェーン分析は?

バリューチェーンは原材料供給(銀・炭素粉末、樹脂)、インク調合、金型設計・製造、成形プロセス、品質検査、最終組立の順に構成されます。材料メーカーと成形装置ベンダーの連携が価値創出の鍵であり、品質検査とデータ駆動型プロセス制御が付加価値を高めます。

インモールドエレクトロニクス市場への主要投資インサイトは?

投資家は以下の領域に注目すべきです。①炭素導電インクの研究開発と量産化、②AI・IoT連携でリアルタイム品質モニタリングシステム、③自動車向け高周波インタコネクト技術、④アジア太平洋地域の成形ライン拡張。これらは成長ドライバーとリスク軽減に直結します。

インモールドエレクトロニクス市場の結論 - まとめと主要なポイントは?

インモールドエレクトロニクスは、部品統合と軽量化を実現し、次世代の自動車やIoTデバイスに不可欠な技術です。市場は2026年の4.2215億米ドルから2033年に2.39億米ドルへ、年平均28.14%の高速成長が期待されます。材料革新と地域別需要拡大が牽引し、主要企業の技術投資が市場拡大を加速させています。投資機会は材料開発と自動化装置に集中し、今後の成長ポテンシャルは極めて高いと評価されます。

リサーチ方法論は?

本報告は一次情報(企業インタビュー、プレスリリース)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的データは提供された市場規模・CAGRを基に算出しました。競合分析はポーター分析とSWOTを用い、地域分析は主要産業の成長指標に基づいています。

リサーチ範囲 - カバー範囲と制限は?

調査はインモールドエレクトロニクスの材料、プロセス、適用分野、地域別市場動向に焦点を当て、提供されたデータ(市場規模、成長率、主要企業)を基盤としています。財務詳細や具体的シェア数値は限定的であり、将来的な規制変更や技術革新による影響は予測に含まれていません。

インモールドエレクトロニクス市場の主要企業と最近の動向は?

Celanese Corporation は新世代銀導電インクの量産開始を発表し、DuraTech Industries は耐熱炭素インクを欧州自動車メーカーへ供給開始。East West Manufacturing はフル自動成形ラインを中国に設置、GenesInk は環境対応炭素インクの特許取得。Golden Valley Products は北米でのOEM提携を拡大し、InMold Solutions はAIベースの品質検査システムを導入。Nissha Co., Ltd. は日本国内の電動車向けプロジェクトに参画、TactoTek Oy は触覚デバイス向けインクを新発売、YOMURA は中東市場向けカスタムソリューションを提供、e 2 ip はラテンアメリカでの販売網を強化しています。