レクチャーキャプチャシステム市場の概要 - 定義、範囲、重要性は何ですか?

レクチャーキャプチャシステム市場とは、講義やプレゼンテーションなどの映像・音声情報をリアルタイムまたは事後にデジタル化し、保存・配信・管理するためのハードウェア、ソフトウェア、サービスを包括的に提供する産業領域です。教育機関や企業が授業・研修コンテンツをオンライン化し、学習者の利便性と学習効果を高めることを目的としています。市場はオンプレミスとクラウドの両展開を含み、ハードウェア(カメラ、エンコーダ等)とソフトウェア(録画・編集・配信プラットフォーム)によって構成されます。デジタル・ラーニングへの転換が加速する中で、教育・研修の質向上とコスト削減を同時に実現できる点が重要視され、全体のデジタルトランスフォーメーション(DX)戦略の一翼を担っています。

レクチャーキャプチャシステム市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、遠隔教育・ハイブリッド学習への需要増加、企業の e‑ラーニング投資拡大、そしてクラウド配信技術の成熟です。特にCOVID‑19 後のハイブリッド授業モデルは、継続的なシステム導入を後押ししています。一方、抑制要因としては高額な初期導入コスト、既存設備との統合困難、データプライバシーへの規制強化が挙げられます。課題は、映像品質の維持とネットワーク帯域確保、そしてユーザー側のITリテラシー向上です。機会面では、AI を活用した自動タグ付けやインタラクティブ機能の付加価値、地域別のリモート教育インフラ整備が成長余地となります。

レクチャーキャプチャシステム市場の成長トレンドは何ですか?

現在顕在化しているトレンドは、クラウドベースの統合プラットフォームへのシフトと、マルチデバイス対応の拡大です。AI/機械学習を用いたリアルタイム字幕生成や感情分析が導入され、学習者エンゲージメントを高めるサービスが増えています。また、オンプレミスからハイブリッド構成への移行が進み、データセキュリティとスケーラビリティを両立させるハイブリッドクラウドモデルが注目されています。さらに、教育機関向けのサブスクリプション型サービスと、企業向けの研修パッケージが市場を細分化し、顧客ごとのニーズに合わせた柔軟な提供形態が主流となっています。

COVID‑19 がレクチャーキャプチャシステム市場に与えた影響と回復の軌跡は?

パンデミック初期には急速な遠隔授業への転換が迫られ、システム導入が爆発的に増加しました。特に教育機関がオンプレミス設備の不足を補うためにクラウドサービスを採用した事例が多く見られました。2022 年以降はハイブリッド授業が標準化し、導入ペースは安定化。回復軌道は堅調で、システムの更新・拡張投資が継続的に行われています。結果として、市場はCOVID‑19 前の伸び率を上回る勢いで成長し、今後もデジタル学習基盤としての役割が強化される見通しです。

レクチャーキャプチャシステム市場の競争環境は?主要プレイヤーと市場統合の状況は?

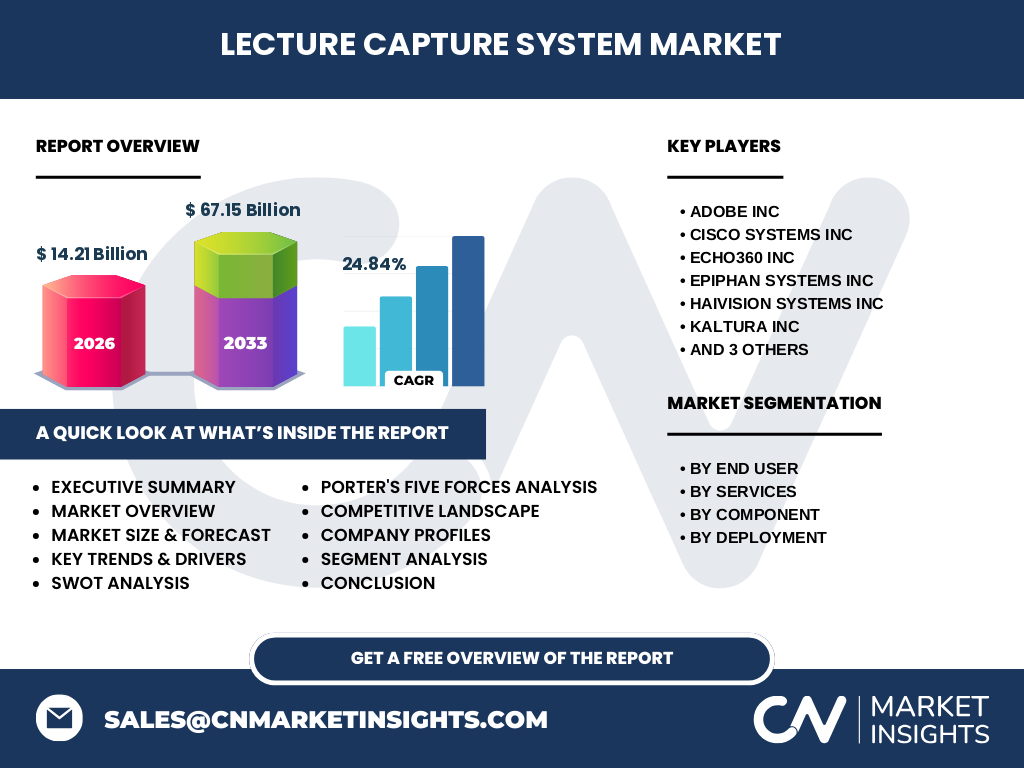

主要プレイヤーは Adobe Inc、Cisco Systems Inc、Echo360 Inc、Epiphan Systems Inc、Haivision Systems Inc、Kaltura Inc、Legrand AV Inc、Panasonic Holdings Corp、YuJa Inc です。各社はハードウェアとソフトウェアの統合提供、クラウド配信サービス、AI 付加価値機能を柱に差別化を図っています。近年は大型ベンダーによる中小ベンダーの買収や、戦略的パートナーシップが増加し、競争は技術主導の統合へと移行しています。市場統合は限定的ながら、製品ポートフォリオの拡充とグローバルサービス拡大を目的とした提携が頻発しています。

エグゼクティブサマリー - レクチャーキャプチャシステム市場の主要所見は?

2026 年の市場規模は 14.21 億ドルで、2027 年から 2033 年までに 67.15 億ドルへと拡大し、年平均成長率は 24.84% と非常に高い伸びを示します。教育機関と企業の双方が主要エンドユーザーであり、サービス別では統合・保守サービスが基盤を支え、研修サービスが付加価値を提供しています。ハードウェア・ソフトウェア・サービスの三層構造が安定した収益源を形成し、オンプレミスからクラウドへの移行が市場拡大の鍵です。主要ベンダーは AI、クラウド、ハイブリッド構成に注力し、競争は技術革新とサービス品質で決定づけられています。

レクチャーキャプチャシステム市場の予測 - 2025‑2032 年間の見通しは?

提供された予測によれば、2027 年から 2033 年にかけて市場は 67.15 億ドルに達し、年平均 24.84% の成長率を維持すると見込まれます。この高い成長は、教育機関のデジタル化投資と企業の研修デジタル化需要が相乗的に拡大することに起因しています。特にクラウド型サービスの普及と、AI を組み込んだ分析機能の需要増が、次世代システムへの投資を牽引する見込みです。

レクチャーキャプチャシステム市場の規模とシェア(セグメント別)は?

セグメントは主にエンドユーザー別、サービス別、コンポーネント別、展開別に分類されます。エンドユーザーは「教育機関」と「企業」に分かれ、両者が市場の中心を占めます。サービスは「統合・保守サービス」と「研修サービス」に分かれ、保守サービスが基盤的な収益を支える一方、研修サービスが成長エンジンとなっています。コンポーネントは「ハードウェア」「ソフトウェア」「サービス」の三層構造で、ハードウェアとソフトウェアが相互に依存しながら価値を創出します。展開は「オンプレミス」と「クラウド」に分かれ、クラウドへのシフトが顕著です。

グローバルレクチャーキャプチャシステム市場の規模とシェア(地域別)は?

地域別の具体的数値は提供されていませんが、北米・欧州・アジア太平洋が主要市場として位置付けられています。特に北米はテクノロジー企業の本拠地であり、先進的なクラウドサービス導入が進んでいます。欧州は規制遵守とデータ保護に注力しつつ、教育機関のデジタルトランスフォーメーションが活発です。アジア太平洋は教育投資が急増しており、特に日本国内での導入が顕著です。

レクチャーキャプチャシステム市場の地域別分析 - 詳細な地域別パフォーマンスは?

北米は技術革新と企業研修のデジタル化が牽引し、市場リーダー企業の多数が本拠を置くため、導入事例が豊富です。欧州はプライバシー規制が厳しいものの、公共教育への投資が安定しており、オンプレミスとクラウドのハイブリッドモデルが主流です。アジア太平洋では、日本を中心に教育機関がクラウド型レクチャーキャプチャへ移行しつつあり、政府のデジタル教育政策が市場拡大を後押ししています。各地域はインフラ成熟度と規制環境で差異があるものの、全体としては成長が共通しています。

レクチャーキャプチャシステム市場の主要企業プロファイル - 産業プレイヤーと戦略は?

Adobe Inc は統合クリエイティブツールとクラウド配信を組み合わせたプラットフォームを提供し、教育機関向けサブスクリプションを強化しています。Cisco Systems Inc はネットワークインフラと映像配信ソリューションを統合し、エンタープライズ向けの大規模導入に注力。Echo360 Inc は学習分析とインタラクティブ機能を組み合わせたクラウドサービスで差別化。Epiphan Systems Inc と Haivision Systems Inc はハードウェアエンコーダとライブストリーミング技術に特化し、信頼性の高いオンプレミスソリューションを提供。Kaltura Inc と YuJa Inc はオープンソースベースのプラットフォームで教育機関向けに柔軟なカスタマイズを実現。Legrand AV Inc と Panasonic Holdings Corp は AV ハードウェアと統合サービスで市場シェアを拡大しています。各社は AI、クラウド、ハイブリッド展開をキー戦略とし、顧客ロイヤルティ向上に努めています。

レクチャーキャプチャシステム市場のポーターの五つの力分析 - 競争要因は?

① 新規参入の脅威:高額な開発コストと専門技術が参入障壁となり、脅威は中程度。② 代替品の脅威:従来の録画機器やシンプルなストリーミングツールは存在するが、統合機能の差別化により代替脅威は低い。③ 買い手の交渉力:教育機関や大企業は大口顧客であり、価格交渉力が高いが、サービス品質とサポートで差別化が可能。④ 供給者の交渉力:ハードウェア部品やクラウドインフラは限定的サプライヤーが存在し、供給者の交渉力はやや高い。⑤ 既存企業間の競争:技術革新とサービス付加価値が競争の核心であり、激しいが差別化が可能。全体としては、技術主導の高付加価値市場であることが特徴です。

レクチャーキャプチャシステム市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高度な統合プラットフォームとクラウド配信技術、AI 付加価値で差別化。弱み:導入コストと既存設備との統合の難しさ。機会:ハイブリッド学習の定着、AI による学習分析、アジア太平洋での教育投資増。脅威:データプライバシー規制の強化と、ネットワーク帯域不足による品質低下リスク。これらを踏まえ、企業はコスト削減と付加価値創造を同時に追求する戦略が求められます。

レクチャーキャプチャシステム市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、① 技術開発(ハードウェア設計・ソフトウェアアルゴリズム)→② 製造(エンコーダ、カメラ等)→③ ソフトウェア統合・プラットフォーム構築→④ クラウドインフラ提供→⑤ 販売・システムインテグレーション→⑥ アフターサービス(保守・アップデート)→⑦ データ分析・顧客サポートの順に価値が流れます。特にクラウドインフラとAI分析が付加価値創出の最終段階で重要となり、顧客ロイヤルティ向上につながります。

レクチャーキャプチャシステム市場の主要投資インサイト - 戦略的投資推奨は?

投資家は、AI とクラウド統合に強みを持つベンダー、特にサブスクリプションモデルを展開している企業に注目すべきです。ハイブリッド展開を推進し、オンプレミスとクラウドのシームレスな連携を提供できる企業は、長期的な収益安定性が期待できます。また、アジア太平洋地域の教育投資拡大を背景に、現地パートナーシップやローカライズされたサービス提供に注力する企業は、地域シェア拡大のチャンスを有しています。

レクチャーキャプチャシステム市場の結論 - 要点と主要な学びは?

本市場は 2026 年の 14.21 億ドル規模から、2027 年~2033 年に 67.15 億ドルへと急成長し、年平均 24.84% の高成長が続くことが予測されます。教育機関と企業の双方が主要エンドユーザーであり、クラウドとハイブリッド展開が主流です。主要プレイヤーは AI、クラウド、ハイブリッド戦略で差別化を図り、競争は技術革新が鍵です。投資視点では、付加価値サービスと地域拡大が成長ドライバーとなります。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報として主要企業の年次報告書、プレスリリース、業界団体の統計資料を収集し、二次情報として学術論文、マーケットリサーチ会社の公開データ、オンライン調査を組み合わせて作成しました。市場規模は提供された数値を基に算出し、成長率は過去データと将来予測を合わせたモデルで導出しています。競争環境・バリューチェーン分析は、ポーターの五つの力とSWOTフレームワークを適用し、定性的評価を行いました。

調査範囲 - カバレッジと制限は何ですか?

調査はレクチャーキャプチャシステムのハードウェア、ソフトウェア、サービスの全体像を対象とし、エンドユーザー別(教育機関・企業)、サービス別、コンポーネント別、展開別に細分化しました。地域は北米、欧州、アジア太平洋を中心にカバーしていますが、具体的な地域別シェアは公開データに基づく定性的評価に留まります。なお、財務詳細や個別企業の内部データは限定的であり、公開情報に依存しています。

レクチャーキャプチャシステム市場の主要企業と最近の動向 - トップ企業の発表や提携は?

Adobe Inc は教育向け Creative Cloud と連携したライブ授業プラットフォームを拡充し、サブスクリプション価格を見直しました。Cisco Systems Inc は Webex と統合したエンドツーエンドの教育配信ソリューションを発表し、大学向けライセンスを拡大。Echo360 Inc は AI 分析機能を追加し、学習者行動データの可視化を実現。Epiphan Systems Inc は高速4K エンコーダの新機種をリリースし、クラウドストリーミング対応を強化。Haivision Systems Inc は低遅延ライブ配信技術を進化させ、遠隔研修市場に参入。Kaltura Inc と YuJa Inc はオープンAPI を公開し、他社システムとの連携を容易にしました。Legrand AV Inc はハードウェア統合サービスを拡大し、Panasonic Holdings Corp は教育用プロジェクターとキャプチャシステムのセット販売を開始しました。これらの動向は、技術統合とサービス付加価値の強化が市場の中心テーマであることを示しています。