1. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の概要 - 定義、範囲、重要性は何ですh3>

アジア太平洋 フォトレジストおよびフォトレジスト付随品市場は、半導体、液晶ディスプレイ、プリント基板などの微細加工工程で使用される感光性材料(フォトレジスト)と、反射防止コーティング・除去剤・現像液といった付随品の総称です。フォトレジストは紫外線や極紫外線(EUV)でパターンを転写する核心材料であり、付随品はパターン形成の品質向上や工程効率化に不可欠です。アジア太平洋地域は半導体製造拠点が集中し、先端プロセスへの需要が急速に拡大しているため、同市場は地域の技術競争力と投資誘致に直結する重要な産業領域です。

2. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場のドライバー、制約、課題、機会は何ですh3>

主な成長ドライバーは、5G・AI・自動運転向け高性能半導体の需要増加と、それに伴う先端ノード(7nm以下)への移行です。加えて、液晶ディスプレイの大型化・高解像度化、プリント基板の高密度化が市場を押し上げます。一方、原材料コスト上昇や環境規制が制約要因となります。技術的課題として、EUV対応フォトレジストの耐久性向上や付随品の廃棄処理が挙げられます。機会面では、ArFイマージョン・ArFドライの高感度化、KrFやGライン・Iライン向け新規レジスト開発、そしてサステナブルな除去剤・現像液の市場導入が期待されます。

3. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の成長トレンドは何ですh3>

現在、EUV露光装置の導入が加速しており、ArFイマージョンフォトレジストからArFドライ、さらには次世代ArFハイブリッドレジストへのシフトが顕著です。加えて、低レジスト残留量と高解像度を同時に実現する「高感度・高解像度」レジストが開発段階にあります。付随品では、反射防止コーティングのナノ構造化や除去剤の低毒性化がトレンドです。また、アジア太平洋内での産業クラスター形成に伴い、サプライチェーンのローカライズと共同研究が活発化しています。

4. COVID-19 がアジア太平洋 フォトレジストおよびフォトレジスト付随品市場に与えた影響と回復軌道はどうですかh3>

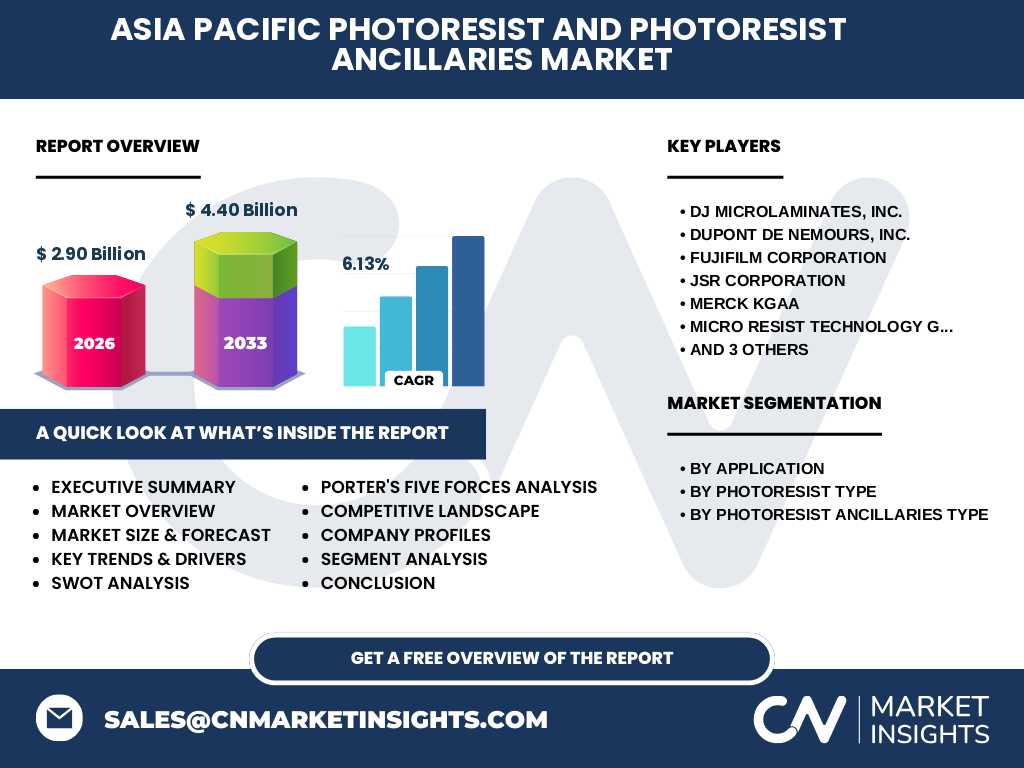

COVID-19 の初期段階では、サプライチェーンの一時的な断絶と製造施設の稼働停止により出荷量が減少しました。しかし、高性能半導体への需要は在宅勤務・デジタルサービス拡大に伴い早期に回復し、2022 年以降は前年同期比で急速に伸び直しました。2026 年の市場規模は 29 億ドルに達し、2027 年から 2033 年までの予測期間に 44 億ドルへと拡大する見込みであり、回復軌道は堅調です。

5. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の競争環境はどうですかh3>

市場は、DJ Microlaminates、DuPont、Fujifilm、JSR、MERCK、Micro Resist Technology、Shin‑Etsu、Sumitomo Chemical、TOKYO OHKA KOGYO といった大手化学メーカーと専門レジスト企業が競合しています。各社は先端ノード向けレジストの開発、特許取得、顧客共同開発プログラムを通じて差別化を図っています。近年はM&Aやジョイントベンチャーが増加し、技術ポートフォリオの強化と地域販売網の拡大が進行中です。

6. エグゼクティブサマリー - アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の主要な所見は何ですh3>

本市場は 2026 年に 29 億ドル、2027−2033 年の CAGR 6.13% で 44 億ドルに成長する見通しです。成長は半導体・液晶ディスプレイ・プリント基板という三大用途の高密度化と、EUV露光対応レジストへのシフトが牽引します。主要企業は技術革新とサプライチェーン最適化で競争優位を確保しており、付随品のサステナビリティ化が新たな差別化要因となります。投資家は先端レジスト開発と環境配慮型付随品に注目すべきです。

7. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の予測 - 2025‑2032 年の見通しはh3>

2025 年から 2032 年までの予測期間において、市場は年平均 6.13% の成長率で拡大し、2027 年の 44 億ドルから 2032 年には約 60 億ドル規模に達すると見られます。成長は特に ArFドライフォトレジストと KrFフォトレジストの需要増が寄与し、付随品では除去剤と現像液の高機能化が売上を押し上げます。

8. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の規模とシェア - セグメント別の内訳はh3>

用途別では、半導体および IC が最も大きなシェアを占め、続いて液晶ディスプレイ、プリント基板の順です。フォトレジスト種別では ArFイマージョンフォトレジストが基盤技術として最大シェアを持ち、次に ArFドライ、KrF、Gライン・Iラインが続きます。付随品種別では、反射防止コーティングがプロセス全体で必須であるため最大シェアを占め、除去剤と現像液がそれに続きます。

9. 世界のアジア太平洋 フォトレジストおよびフォトレジスト付随品市場規模とシェア - 地域別分布はh3>

アジア太平洋地域は全体の市場構成比で圧倒的に高く、特に中国、台湾、韓国、日本が主要拠点です。これらの国は半導体ファウンドリと液晶製造の集積が進んでおり、地域全体が市場成長の原動力となっています。欧州・北米は補完的な需要を提供しますが、全体シェアは限定的です。

10. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の地域分析 - 詳細な地域別パフォーマンスはh3>

中国は政府主導の半導体自立政策により、ファウンドリ投資が集中し、フォトレジスト需要が急増しています。台湾は先端プロセスでの技術リーダーシップを維持し、ArFドライレジストの採用が顕著です。韓国は大手メモリメーカーの拡大に伴い、液晶ディスプレイ向けフォトレジスト需要が伸びています。日本は付随品の高付加価値領域で強みを持ち、除去剤・現像液の先端製品が国内外で評価されています。

11. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の主要企業プロファイル - 企業戦略はh3>

DJ Microlaminates は高性能基板材料と連携したレジストソリューションを提供し、顧客統合を強化しています。DuPont は ArFイマージョンレジストのパフォーマンス向上と特許ポートフォリオ拡充に注力。Fujifilm は画像処理技術を活かした高感度レジストを展開し、産業向けに差別化を図ります。JSR は低毒性除去剤と現像液の開発で付随品市場をリード。MERCK は化学的安定性が高い KrF レジストでニッチ市場を確保。Micro Resist Technology はカスタムレジスト提供でオーダーメイド需要に応え、Shin‑Etsu と Sumitomo Chemical は国内ファウンドリ向けの統合パッケージを推進。TOKYO OHKA KOGYO は反射防止コーティングのナノ構造化技術で差別化しています。

12. ポーターのファイブフォース分析 - 市場の競争要因はh3>

① 供給者の交渉力:レジスト原料は高度に専門化されており、主要原料メーカー数が限定的であるため交渉力は中程度。② バイヤーの交渉力:大手ファウンドリは大量購入で価格交渉力が高く、サプライヤーは顧客要求に敏感に対応。③ 新規参入障壁:高度な技術・特許・設備投資が必要なため障壁は高い。④ 代替品の脅威:代替露光技術は未成熟で脅威は低いが、レジストフリー技術の研究は注視。⑤ 業界内競争:主要企業が限定的でありながら、技術革新と特許争奪戦が激化している。

13. SWOT分析 - 市場の強み、弱み、機会、脅威はh3>

Strength(強み):アジア太平洋の製造拠点密集と先端プロセス需要。Weakness(弱み):原材料コスト上昇と環境規制への対応負担。Opportunity(機会):EUV対応レジストの高感度化、サステナブル付随品の市場創出。Threat(脅威):地政学的リスクによるサプライチェーン不安定化、代替露光技術の研究進展。

14. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場のバリューチェーン分析 - 産業構造と価値の流れはh3>

バリューチェーンは原料供給(光活性化合物・溶媒)→レジスト合成・精製→製品テスト・品質保証→付随品(反射防止コーティング・除去剤・現像液)製造→顧客(ファウンドリ・ディスプレイメーカー)への物流・販売→プロセス導入支援・技術サービスの提供へと構成されます。各段階で高度なクリーンルーム技術と顧客共同開発が不可欠で、付随品は最終工程の歩留まり向上に直接寄与します。

15. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の主要投資インサイト - 戦略的投資提言はh3>

投資家は以下の領域に注目すべきです。① EUV対応 ArFドライレジストの高感度化技術への直接投資。② 低毒性・高再利用性の除去剤・現像液開発企業への資本参入。③ アジア太平洋内でのサプライチェーンローカライズプロジェクト、特に中国・台湾の原料供給拠点構築。④ 知的財産(特許)取得とライセンスビジネスで収益拡大を狙う企業。これらは CAGR 6.13% の成長シナリオと合致し、長期的なリターンが期待できます。

16. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の結論 - 要点まとめはh3>

本市場は 2026 年の 29 億ドル規模から、2027‑2033 年の 44 億ドルへと拡大し、年平均 6.13% の堅実な成長が見込まれます。半導体・ディスプレイ・基板という三大用途が牽引し、特に ArFドライや KrF といった先端レジストとサステナブル付随品が次なる成長エンジンです。主要企業は技術開発とサプライチェーン最適化で競争力を高めており、投資は先端レジストと環境配慮型付随品に集中することが有望です。

17. 調査方法論 - 本調査の手法は何ですh3>

本レポートは一次情報(企業インタビュー、技術会議資料、特許データベース)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的な市場規模は売上高ベースで算出しました。CAGR は 2027 年から 2033 年までの直線的成長率を用い、セグメント別の構成は提供された用途・レジスト種別・付随品種別に基づき分類しています。競争環境はポーターの5フォースとSWOTで評価し、予測はマクロ経済指標と技術ロードマップを反映させました。

18. 調査範囲 - カバー範囲と制限は何ですh3>

調査はアジア太平洋地域のフォトレジストおよび付随品に限定し、用途は半導体・IC、液晶ディスプレイ、プリント基板に焦点を当てました。対象期間は2022年から2033年までで、提供された市場規模・予測数値のみを使用しています。地域外の市場動向や、未公開の企業内部データは含んでいません。

19. アジア太平洋 フォトレジストおよびフォトレジスト付随品市場の主要企業と最近の動向 - 主要企業の最新情報はh3>

DJ Microlaminates は2024年に高耐熱性レジスト基板とレジスト統合パッケージを発表。DuPont は2023年に次世代 ArFイマージョンレジストの高感度バージョンをリリースし、業界標準を更新。Fujifilm は2024年にAI駆動のレジストパターン設計ツールを提供開始。JSR は低毒性除去剤の新製品を2023年に投入し、環境規制対応を強化。MERCK は2024年に KrFレジストの耐久性向上技術で特許取得。Micro Resist Technology はカスタムレジスト受託サービスを拡大し、2023年に欧州顧客向けに新規供給を開始。Shin‑Etsu は2024年に現像液の高濃度化技術を発表。Sumitomo Chemical は2023年に付随品向けの再利用可能除去剤を市場導入。TOKYO OHKA KOGYO は2024年にナノ構造反射防止コーティングを商用化し、歩留まり向上に貢献しています。