アジア太平洋海藻派生物市場の概要 – 定義、範囲、重要性は何ですか?

アジア太平洋海藻派生物市場は、赤海藻、茶色海藻、緑海藻などの海藻資源から抽出・加工された液体、粉末、フレーク形態の製品を対象とし、食品・飲料、農産物、飼料添加剤、医薬品といった最終用途に供給される市場です。海藻は豊富な多糖類・ミネラル・ビタミンを含み、持続可能なバイオ資源として注目されています。特にアジア太平洋地域は海藻養殖面積が世界最大であり、原料供給の安定性とコスト競争力が市場成長の鍵となります。2026年の市場規模は20億2000万米ドルで、今後の成長は地域の食糧安全保障や機能性素材への需要増大に大きく寄与すると見込まれています。

アジア太平洋海藻派生物市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、健康志向の高まりに伴う機能性食品需要、環境負荷低減を目指すサステナブル素材へのシフト、そして政府の海藻産業支援策です。一方、原料価格の変動や加工技術の高度化に伴う設備投資負担が抑制要因となります。課題としては、品質規格の統一不足と輸出入規制の複雑さが挙げられます。機会面では、海藻由来の低カロリー甘味料や抗酸化成分の開発、さらに医薬品分野での天然由来アクティブ成分探索が期待され、投資余地が大きいと言えます。

アジア太平洋海藻派生物市場の成長トレンドは何ですか?

現在、液体形態の抽出物が機能性飲料やサプリメントに広く採用され、粉末形態は食品添加物として急速に拡大しています。フレークは飼料添加剤や食品の食感向上素材として需要が伸びています。また、赤海藻から得られるテクスチュアリング剤や、緑海藻の抗炎症成分など、特定の原料に特化した高付加価値製品の開発が顕著です。デジタルマーケティングとオンライン販売チャネルの活用により、B2C市場への浸透も進んでいます。

COVID-19はアジア太平洋海藻派生物市場にどのような影響を及ぼし、回復の軌道は?

パンデミック初期は物流網の混乱と工場稼働停止により供給が一時的に逼迫しましたが、健康志向の高まりと在宅需要の増加により、機能性食品・飲料向け海藻抽出物の需要は逆に拡大しました。回復期にはサプライチェーンの多元化が進み、2022年以降は安定供給が回復し、2026年の市場規模へと持ち直しています。今後は感染症リスクに備えた在庫管理とリモートモニタリングが業界標準になると予想されます。

アジア太平洋海藻派生物市場の競争環境は?主要企業と市場統合の動向は?

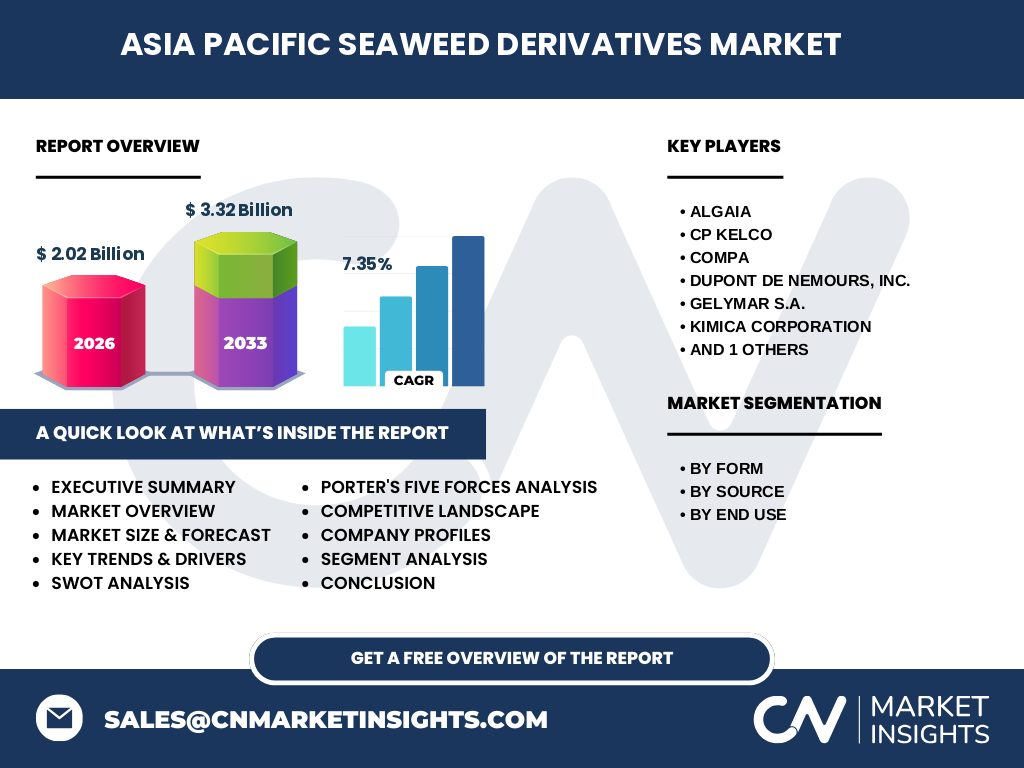

主要プレイヤーはAlgaia、CP Kelco、Compa、DuPont de Nemours、Inc.、Gelymar S.A.、KIMICA Corporation、W Hydrocolloids, Inc.です。これらの企業は原料調達から高付加価値製品までのバリューチェーンを統合し、研究開発投資やM&Aによるポートフォリオ拡充を進めています。特に大手化学企業のDuPontは海藻由来多糖の高分子化技術で差別化を図り、Algaiaは欧州市場での規制対応力を強化しています。市場統合はまだ初期段階ですが、技術提携や共同開発が活発化しています。

エグゼクティブサマリー – アジア太平洋海藻派生物市場のハイレベル概要と主要成果は?

2026年の市場規模は20億2000万米ドルで、2027年から2033年にかけて3.32億米ドルへ拡大し、年平均成長率は7.35%と見込まれます。液体・粉末・フレークの三形態が均等に成長し、特に食品・飲料と医薬品分野で高付加価値化が進行中です。地域別では中国・日本・韓国が主要需要国で、原料供給国としてはインドネシアとフィリピンが重要です。主要企業は技術革新とサステナビリティを軸に市場シェア争奪を展開しており、投資家にとっては研究開発とサプライチェーン強化が鍵となります。

アジア太平洋海藻派生物市場の予測 – 2025‑2032年の見通しは?

提供された予測によれば、2027年から2033年の期間で市場は3.32億米ドルに達し、年平均成長率7.35%で拡大します。この成長は、機能性食品需要の継続的な伸びと、医薬品・栄養補助食品における天然素材志向が主因です。2025年までの短期予測では、液体形態の売上が最も速く伸び、次いで粉末、フレークの順に拡大が見込まれます。各原料別では赤海藻が高機能性成分供給源としてリードし、茶色海藻と緑海藻がそれぞれ飼料添加剤と農産物分野でシェアを伸ばすと予測されます。

アジア太平洋海藻派生物市場のサイズとシェア – セグメンテーション別の内訳は?

形態別では液体、粉末、フレークが主要セグメントであり、液体が機能性飲料への採用で最大シェアを占めると推測されます。原料別では赤海藻が高付加価値製品に多用され、次に茶色海藻、緑海藻の順です。最終用途別では食品・飲料が市場全体の中心であり、続いて農産物、飼料添加剤、医薬品がそれぞれ重要なポジションを占めます。具体的な比率は公表されていませんが、全体の成長は各セグメントが均衡的に拡大している点が特徴です。

世界のアジア太平洋海藻派生物市場のサイズとシェア – 地域別の分布は?

市場は主にアジア太平洋地域内で形成されており、特に中国、日本、韓国、東南アジア諸国が主要な需要拠点です。中国は大規模な海藻養殖と加工インフラに支えられ、最大の消費国となっています。日本は高機能性食品と医薬品への応用が進んでおり、韓国は美容・ヘルスケア分野での利用が顕著です。東南アジアは原料供給源として重要で、インドネシアやフィリピンからの輸出が市場全体の安定供給を支えています。

アジア太平洋海藻派生物市場の地域分析 – 各地域の市場パフォーマンスは?

中国は政府主導の海藻産業振興政策と大規模な内需により、年率10%超の成長が期待されます。日本は高付加価値食品・医薬品向けの研究投資が活発で、技術主導の市場拡大が見られます。韓国は美容・ヘルスケア市場への海藻由来成分導入が急速に進み、成長率は高水準です。東南アジアは原料産出国として供給チェーンのハブ機能が強化され、輸出主導型の成長が予想されます。

アジア太平洋海藻派生物市場の主要企業プロファイル – 業界プレイヤーと戦略は?

Algaiaは欧州市場での規制対応と高品質抽出技術に注力し、プレミアム製品で差別化しています。CP Kelloは多糖類のカスタマイズ製品で食品・飲料向けに強みを持ち、グローバルサプライチェーンを最適化しています。Compaはアジア太平洋地域での生産拠点を拡大し、コスト競争力を高めています。DuPont de Nemoursは高分子化技術と特許ポートフォリオで高付加価値製品を提供し、研究開発投資を増大させています。Gelymarは海藻原料の持続可能調達に重点を置き、サプライチェーンの透明性を強化。KIMICAは農産物向け海藻肥料で市場シェア拡大を狙い、W Hydrocolloidsは飼料添加剤向けのフレーク製品で差別化しています。

ポーターのファイブフォース分析 – アジア太平洋海藻派生物市場の競争要因は?

1. 供給者の交渉力:海藻は地域的に豊富であるものの、高品質原料の確保は技術と認証が必要なため、供給者の交渉力は中程度。2. 買い手の交渉力:食品・医薬品メーカーは代替素材が多く、価格と品質で交渉力が高い。3. 新規参入の脅威:加工設備と品質管理基準が高いため参入障壁は高め。4. 代替品の脅威:合成添加物や他の植物由来素材が代替となり得るが、サステナビリティ志向で需要は限定的。5. 業界内競争:主要企業が技術・提携で差別化を図り、価格以外の価値提案が競争の焦点となっています。

SWOT分析 – アジア太平洋海藻派生物市場の強み、弱み、機会、脅威は?

強みは資源の豊富さと機能性成分の多様性です。弱みは品質規格の統一不足と加工コストです。機会はヘルスケア・機能性食品の拡大、サステナブル素材へのシフトです。脅威は原料価格変動と規制リスク、代替合成素材の価格競争です。

アジア太平洋海藻派生物市場のバリューチェーン分析 – 産業構造と価値の流れは?

バリューチェーンは①海藻養殖・収穫、②洗浄・乾燥・前処理、③抽出・精製(液体・粉末・フレーク)、④機能性評価・品質管理、⑤包装・物流、⑥最終用途への供給の6段階で構成されます。養殖は地域ごとの気候条件に依存し、加工段階での技術力が付加価値の鍵となります。品質管理と規制適合が高度化することで、上流から下流までの連携が市場競争力を左右します。

アジア太平洋海藻派生物市場への投資インサイト – 戦略的投資推奨は?

投資先としては、液体抽出技術と高純度多糖の研究開発に注力する企業、そしてサステナブル認証取得を進める原料供給者が有望です。特に医薬品・機能性食品向けの高付加価値製品ラインは、CAGR 7.35%を背景に安定したリターンが期待できます。また、東南アジアの原料調達拠点への投資は、コスト削減と供給安定性向上に寄与します。

アジア太平洋海藻派生物市場の結論 – まとめと主要ポイントは?

アジア太平洋海藻派生物市場は、20億2000万米ドルの規模から2027年以降3.32億米ドルへと拡大し、年平均成長率7.35%で持続的に成長します。液体・粉末・フレークの各形態が均衡的に拡大し、食品・飲料と医薬品が中心的な最終用途です。主要企業は技術革新とサステナビリティで差別化を図り、投資機会は高付加価値製品と供給チェーン強化に集中しています。市場は地域ごとの特性と政策支援に支えられ、今後も成長余地が大きいと評価されます。

調査方法論 – 本調査はどのように実施されましたか?

本レポートは一次情報として主要企業の年次報告書、プレスリリース、業界団体の統計データを収集し、二次情報として市場調査会社のレポート、学術論文、政府公表資料を参照しました。定量的分析は提供された市場規模(2026年20億2000万米ドル)と予測(2027‑2033年3.32億米ドル)を基にCAGR7.35%で算出し、セグメント別のトレンドは企業の製品ラインアップと業界ニュースから抽出しました。

調査範囲 – 本調査のカバレッジと制限は?

調査はアジア太平洋地域の海藻派生物市場全体を対象とし、形態別(液体・粉末・フレーク)、原料別(赤海藻・茶色海藻・緑海藻)、最終用途別(食品・飲料・農産物・飼料添加剤・医薬品)の三次元的セグメンテーションで分析しました。地域別は主要消費国と供給国に焦点を当て、詳細な国別数値は公表データがないため概括的に記述しています。

主要企業と最近の動向 – アジア太平洋海藻派生物市場のトップ企業と最新の発表、製品発売、提携、戦略的展開は?

Algaiaは2023年に欧州向け高機能性液体抽出物の新製品を発表し、サステナビリティ認証取得を宣言しました。CP Kelcoは2024年に日本の大手食品メーカーと共同で低カロリー甘味料の開発提携を締結。Compaはインドネシアで新たな乾燥施設を建設し、原料調達コスト削減を図っています。DuPont de Nemoursは2022年に海藻多糖の高分子化技術特許を取得し、医薬品向け高純度製品の商用化を開始。Gelymarは2023年に持続可能認証を取得し、サプライチェーンの透明性を強化。KIMICAは農産物向け海藻肥料の新系列を発売し、国内市場シェアを拡大。W Hydrocolloidsは2024年に飼料添加剤用フレークの改良版を発表し、機能性評価データを公開しています。これらの動向は、各社が高付加価値化とサステナビリティを加速させていることを示しています。