アジア太平洋E‑インボイス市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋E‑インボイス市場は、クラウド型またはオンプレミス型の電子請求書(E‑インボイス)ソリューションを、企業間(B2B)および企業対消費者(B2C)取引に提供する市場領域を指します。デジタル化と税務コンプライアンスの高度化が進む中、紙ベースの請求書から電子化へ移行することで、取引コスト削減、処理速度向上、監査リスク低減が実現され、地域経済全体の効率化に寄与します。

アジア太平洋E‑インボイス市場のドライバー、抑止要因、課題、機会は何ですか?

主な成長ドライバーは、政府主導の電子税務制度導入、企業のDX推進、およびサプライチェーンの透明性向上への需要です。一方、導入コストや既存システムとの統合課題が抑止要因となります。データセキュリティと法規制の変動が課題とされますが、AI・ブロックチェーン活用による付加価値サービス提供や中小企業向け低価格パッケージは大きな機会と位置付けられます。

アジア太平洋E‑インボイス市場の成長トレンドはどのようなものですか?

現在、クラウドベースのE‑インボイスが急速にシェアを拡大しており、マルチプラットフォーム対応やリアルタイム税務連携機能が標準化されています。また、B2C領域でのモバイル決済連携やデジタルレシート統合が新たな潮流となり、消費者エクスペリエンス向上に寄与しています。更に、国境を越えた取引に対応した多言語・多通貨機能の需要が高まっています。

COVID-19はアジア太平洋E‑インボイス市場にどのような影響を与え、回復の軌跡は?

パンデミックによりリモートワークが急増し、紙ベースの請求書処理が非効率であることが顕在化しました。その結果、企業はデジタル請求書への切り替えを加速させ、2020年以降の導入案件が前年比で大幅に増加しました。回復期には、政府のデジタル税制支援策と相まって、2026年の市場規模が2.81億ドルに達し、持続的な成長基盤が形成されています。

アジア太平洋E‑インボイス市場の競争環境はどうですか?主な競合他社と統合の動向は?

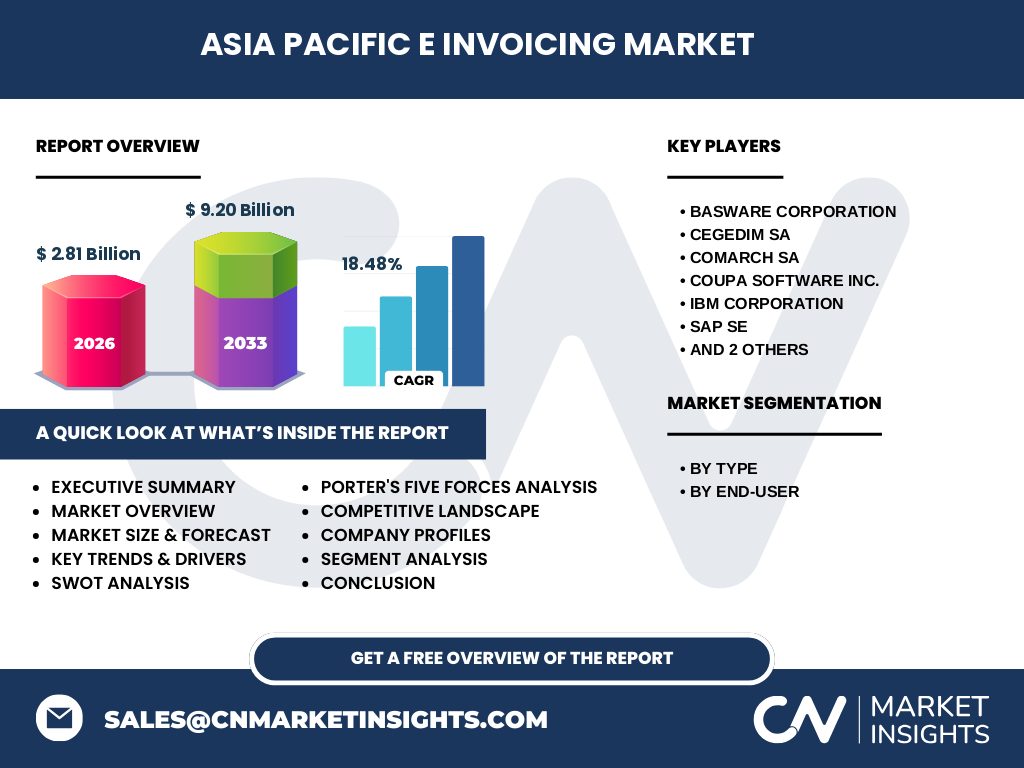

主要プレイヤーには、Basware、Cegedim、Comarch、Coupa、IBM、SAP、Sage、Tradeshiftが含まれます。これらはクラウドとオンプレミスのハイブリッド提供や、ERP・会計システムとの深い統合を強化しています。近年は、技術提携や買収による製品ポートフォリオ拡充が進み、市場の統合が加速しています。

エグゼクティブサマリー - アジア太平洋E‑インボイス市場の主要な洞察は?

本市場は、2026年に2.81億ドルの規模を持ち、2027年から2033年にかけて年平均成長率18.48%で9.20億ドルへ拡大すると予測されます。クラウド型とB2B取引が主導する中、政府規制とDX需要が相互に牽引。主要ベンダーの競争が激化する一方、AI・ブロックチェーンといった先端技術の導入が次の成長ステージを形成します。

アジア太平洋E‑インボイス市場の予測 - 2025‑2032年の見通しは?

2025年以降、市場は年平均18.48%のCAGRで拡大し、2032年には約9.20億ドルに到達すると見込まれます。成長は特にクラウドソリューションとB2C領域の需要増加が牽引し、各国の電子税務義務化が市場底上げ効果を与えます。投資家は高成長セグメントへの資本集中が有望です。

アジア太平洋E‑インボイス市場のセグメンテーション別規模とシェアは?

タイプ別では、クラウドがオンプレミスを上回るシェアを占め、スケーラビリティと運用コストの優位性が根拠です。エンドユーザー別では、企業間取引(B2B)が主体であり、取引金額の大きさと規制対応が主要因です。一方、企業対消費者(B2C)は急速に拡大しており、特にモバイル決済連携がシェア伸長を支えています。

グローバル アジア太平洋E‑インボイス市場の地域別規模とシェアは?

アジア太平洋地域は、世界全体のデジタル請求書市場において最大の成長エンジンです。2026年の市場規模2.81億ドルは、地域内の主要経済国(日本、オーストラリア、韓国、中国等)の政府主導施策に支えられ、全体シェアの大部分を占めます。詳細な地域別シェアは提供データ外ですが、成長率は全世界平均を上回ります。

アジア太平洋E‑インボイス市場の地域分析 - 各地域の市場パフォーマンスは?

日本は高度なERP普及と税務デジタル化が進み、クラウド導入が顕著です。オーストラリアは政府のe‑invoicing推進プログラムによりB2B取引での採用が加速。東南アジア(タイ、インドネシア等)は中小企業向けパッケージが市場拡大を牽引し、法規制の整備が今後の成長鍵となります。

アジア太平洋E‑インボイス市場の主要企業プロフィールと戦略は?

BaswareはAIベースの自動化機能で差別化し、グローバルERPと連携。Cegedimはヘルスケア領域に特化したE‑インボイスを提供。Comarchは中小企業向け低価格クラウドを展開。Coupaは調達プラットフォームと統合し、コスト管理を強化。IBMはブロックチェーン技術を活用したトレーサビリティを提案。SAPとSageは既存ERPユーザーへのシームレス拡張を狙い、Tradeshiftはサプライチェーン全体のデジタル化を推進しています。

アジア太平洋E‑インボイス市場のポーターの5つの力分析は?

新規参入障壁は技術要件と規制適合が高く、参入は比較的難しい。買い手の交渉力は大企業が中心で価格感度は低く、サプライヤーの交渉力は限定的。代替品として紙請求書は減少傾向にあり、脅威は低い。業界内の競争は主要ベンダー間の機能差別化と価格競争が激化しています。

アジア太平洋E‑インボイス市場のSWOT分析は?

Strengths(強み):政府規制とDX需要の合致、クラウド技術の成熟。Weaknesses(弱み):中小企業の導入コスト負担、システム統合の複雑性。Opportunities(機会):AI・ブロックチェーンによる付加価値サービス、B2C領域の拡大。Threats(脅威):データプライバシー規制の変動、サイバーリスクの増大。

アジア太平洋E‑インボイス市場のバリューチェーン分析は?

価値創造は、ソフトウェア開発・クラウドインフラ提供、税務当局との連携、導入コンサルティング、運用サポートの四層構造です。上流は技術開発とプラットフォーム提供、下流は顧客企業の請求プロセス統合とデータ分析サービスが付加価値を生み出します。パートナーシップとAPIエコシステムがチェーン全体の効率化を促進します。

アジア太平洋E‑インボイス市場への主要投資インサイトは?

投資家は、クラウド型ソリューションとAI自動化機能を持つベンダーに注目すべきです。特にB2C向けモバイル連携や中小企業向けサブスクリプションモデルは高成長が期待されます。政府支援プログラムと連動した地域拡大戦略を持つ企業は、リスク分散と収益拡大の両面で有利です。

アジア太平洋E‑インボイス市場の結論 - 要点と主要な学びは?

市場は2026年の2.81億ドルから2027‑2033年にかけて年平均18.48%で9.20億ドルに成長し、クラウドとB2B取引が牽引力です。政府規制、DX需要、先端技術導入が相乗効果を生み、主要ベンダーの競争が激化する一方で、投資機会は依然として豊富です。企業はデジタル化の波に乗り遅れないため、戦略的パートナーシップと技術革新を重視する必要があります。

研究方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報として主要ベンダーの年次報告書、政府の電子税務ガイドライン、業界調査機関の公開データを収集し、二次情報として専門家インタビューと市場新聞を参照しました。定量分析は提供された市場規模・CAGRを基に予測モデルを構築し、定性分析はSWOT・ポーター分析で補完しています。

調査範囲 - カバーした領域と制約は?

調査はアジア太平洋地域に限定し、タイプ別(クラウド、オンプレミス)とエンドユーザー別(B2B、B2C)の2軸でセグメント化しました。提供データは2026年の市場規模と2027‑2033年の予測に基づき、地域別シェアの詳細数値は除外しています。

主要企業と最近の動向 - アジア太平洋E‑インボイス市場におけるトップ企業と最新の発表は?

BaswareはAI自動化機能を拡張し、欧州企業向けに新プラットフォームをリリース。Cegedimはヘルスケア特化型E‑インボイスをAsia Pacific向けにローンチ。Comarchは中小企業向けサブスクリプション価格を引き下げ、導入障壁を低減。CoupaはSAPと統合し、調達から請求までのシームレス化を強化。IBMはブロックチェーンベースのトレーサビリティサービスを提供開始。SAPは既存ERPユーザー向けクラウド移行ツールを発表。Sageは中小企業向けクラウドパッケージを拡充。Tradeshiftはサプライチェーン全体のデジタル化を支援するAPIエコシステムを拡大しています。