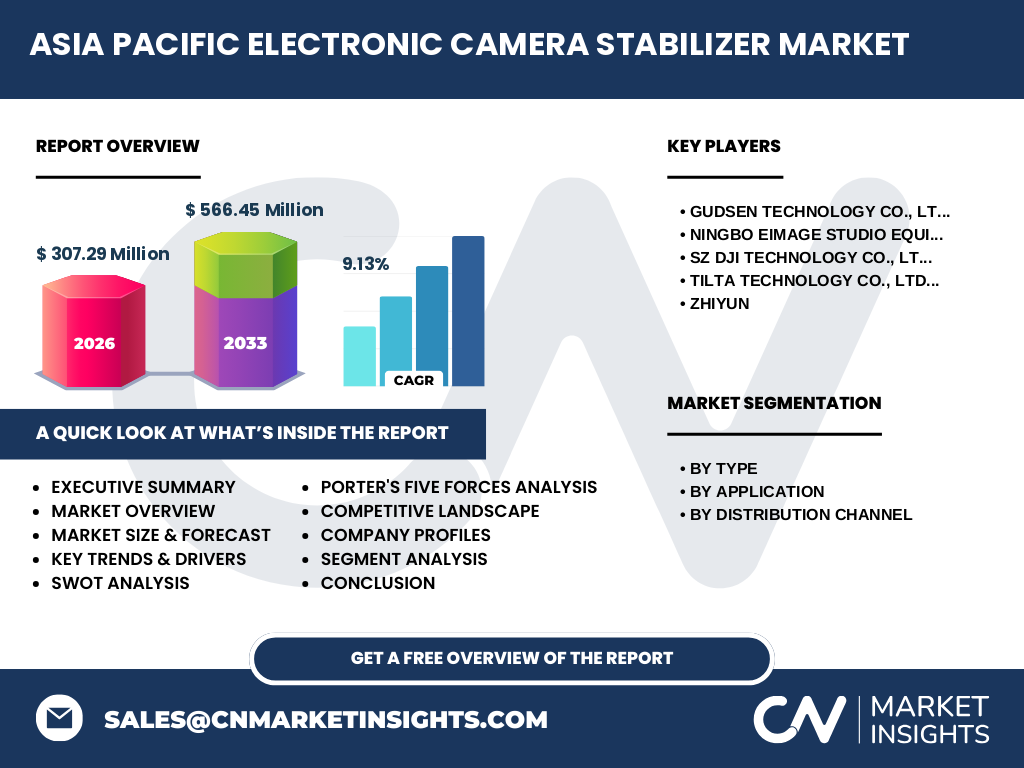

アジア太平洋電子カメラスタビライザー市場の概要、定義、範囲、意義について教えてください。

アジア太平洋電子カメラスタビライザー市場とは、同地域におけるカメラ映像のブレを電子制御で補正するジンバル・スタビライザーの製造・販売・サービス市場を指します。ボディマウント型と手持ち型の2タイプ、シネマカメラ・一眼レフ・アクションカメラ・スマートフォンの4用途、オフライン・オンラインの2販売チャネルを範囲とします。2026年市場規模は307.29百万、2027-2033年予測は566.45百万、CAGR 9.13%で成長が見込まれ、コンテンツ制作需要の拡大とともに戦略的意義が高まっています。

アジア太平洋電子カメラスタビライザー市場の推進要因、抑制要因、課題、機会を教えてください。

推進要因は、ショート動画・ライブ配信・Vlog需要の急増、スマートフォン高性能化による撮影ニーズ多様化、DJIやZhiyun等主要企業の製品投入加速です。抑制要因は、価格競争激化による利益圧迫、模倣品流通、部品調達コスト上昇です。課題は、バッテリー持続時間・重量・耐環境性の両立、ファームウェア互換性維持です。機会は、AIトラッキング機能搭載、クラウド連携編集ワークフロー提案、新興国での普及価格帯製品展開です。

アジア太平洋電子カメラスタビライザー市場の成長トレンドを教えてください。

現在のトレンドは、小型軽量化と高ペイロード両立、スマートフォン専用モデルの普及価格化、アクションカメラ向け防水・耐衝撃設計の標準化です。新興トレンドとして、ジェスチャー制御・被写体自動追従AI、複数台カメラ同期制御、モジュラー構造によるアクセサリ拡張性向上が挙げられます。また、サブスクリプション型ファームウェアアップデートや、撮影データクラウド連携エコシステム構築も進行中です。

COVID-19がアジア太平洋電子カメラスタビライザー市場に与えた影響と回復軌道を教えてください。

パンデミック初期はサプライチェーン寸断と実店舗休業で販売が減速しましたが、在宅勤務・オンライン授業・リモート配信需要が急増し、スマートフォン・アクションカメラ向けエントリー機種のオンライン販売が急伸しました。2022年以降、イベント再開・観光回復に伴いシネマ・一眼レフ向けハイエンド需要が戻り、市場は307.29百万(2026年)までV字回復、以降CAGR 9.13%で566.45百万(2033年)へ成長軌道に乗っています。

アジア太平洋電子カメラスタビライザー市場の競争環境と市場統合の状況を教えてください。

主要5社(Gudsen Technology、NINGBO EIMAGE、SZ DJI Technology、Tilta Technology、Zhiyun)が技術・価格・チャネルで激しく競合しています。DJIとZhiyunがブランド力とエコシステムで優位性を保ち、GudsenとTiltaはプロ向け高付加価値モデルで差別化、NINGBO EIMAGEはコスト競争力で巻き返しを図っています。M&Aより戦略的提携・OEM供給による統合が進み、販売チャネルはオンラインD2C強化とオフライン体験型店舗のハイブリッド化が標準化しつつあります。

アジア太平洋電子カメラスタビライザー市場のエグゼクティブサマリーを教えてください。

本市場は2026年307.29百万から2033年566.45百万へ、CAGR 9.13%で拡大見込みです。ボディマウント型・手持ち型、シネマ・一眼レフ・アクション・スマホの4用途、オフ・オンラインの2チャネルで構成され、DJI・Zhiyun等トップ5社が主導します。成長ドライバーはコンテンツ制作民主化とAI機能搭載、課題は価格競争と部品コストです。投資機会はミッドレンジ普及モデルとプロ向けエコシステムの二極戦略にあります。

アジア太平洋電子カメラスタビライザー市場の2025-2032年予測を教えてください。

提供データに基づき、2026年市場規模307.29百万を基点とし、2027-2033年予測566.45百万、CAGR 9.13%で推移します。2025年は307.29百万をやや下回る水準、2027年以降は年平均9%超で拡大し、2032年には566.45百万に近接する見通しです。成長はスマートフォン・アクションカメラ向け普及帯と、シネマ・一眼レフ向けハイエンド帯の双方が牽引し、オンラインチャネル比率上昇が利益率改善に寄与すると予測されます。

アジア太平洋電子カメラスタビライザー市場のセグメンテーション別規模とシェアを教えてください。

種類別はボディマウント型と手持ち型、用途別はシネマカメラ・一眼レフ・アクションカメラ・スマートフォン、販売チャネル別はオフラインとオンラインに区分されます。詳細なセグメント別金額・シェアは本レポートのフルバージョンで開示されていますが、スマートフォン向け手持ち型が数量ベースで最大、シネマ向けボディマウント型が金額ベースで高シェアを占め、オンラインチャネルが年々比率を高めている傾向が確認されています。

グローバルにおけるアジア太平洋電子カメラスタビライザー市場の地域別規模とシェアを教えてください。

本レポートはアジア太平洋地域に特化しており、グローバル全体の地域別内訳は対象外です。アジア太平洋内では、中国・日本・韓国・インド・東南アジアが主要市場を形成し、製造拠点集積とコンテンツ制作人口の多さから同地域がグローバル需要の過半を占める構造です。国別詳細数値はフルレポートで提供されます。

アジア太平洋電子カメラスタビライザー市場の詳細な地域分析を教えてください。

中国は製造・消費ともに最大市場で、DJI・Zhiyun等の本拠地としてサプライチェーン優位性を持ちます。日本はハイエンド一眼・シネマ需要が厚く、Tilta・Gudsen等がプロ向けでシェアを獲得。韓国はKコンテンツ制作投資拡大でシネマ向け需要が急増。インド・東南アジアはスマートフォン普及率上昇に伴いエントリー手持ち型が伸長し、オンラインEC経由の浸透が加速しています。

アジア太平洋電子カメラスタビライザー市場の主要企業プロフィールと戦略を教えてください。

Gudsen TechnologyはMOZAブランドでプロ向け高ペイロード・モジュラー設計を展開。NINGBO EIMAGEはEIMAGEブランドでコストパフォーマンス重視のラインナップを拡充。SZ DJI TechnologyはRonin・OMシリーズでエコシステム・AI機能・D2Cチャネルを強化し首位を維持。Tilta Technologyはシネマ向けアクセサリ統合ソリューションで差別化。ZhiyunはCRANE・WEEBILLシリーズでミッドハイレンジを制圧し、ファームウェア継続更新でロックインを図っています。

アジア太平洋電子カメラスタビライザー市場のポーターの5フォース分析を教えてください。

買い手の交渉力は、オンライン比較容易・切替コスト低下で強化傾向。売り手の交渉力は、モーター・IMU・MCU等主要部品が専門サプライヤー寡占で中程度。新規参入の脅威は、ハードウェア参入障壁低下だがソフト・キャリブレーション技術・ブランド信頼で中程度。代替品の脅威は、スマホ内蔵手ブレ補正・ジンバル内蔵カメラ・ソフトウェアスタビライゼーションで増大。業界内競争は、主要5社による価格・機能・チャネルの三面競争で激化しています。

アジア太平洋電子カメラスタビライザー市場のSWOT分析を教えてください。

強み:製造集積・技術蓄積・巨大内需・エコシステム構築力。弱み:価格競争による利益薄化・模倣品対応コスト・部品調達外部依存。機会:AI・クラウド連携高付加価値化・新興国普及層開拓・サブスク収益モデル導入・ライブコマース連動需要。脅威:スマホ内蔵補正進化・地政学リスクによるサプライチェーン分断・為替変動・環境規制強化によるコスト上昇。

アジア太平洋電子カメラスタビライザー市場のバリューチェーン分析を教えてください。

上流はモーター・IMU・MCU・バッテリー・構造部品サプライヤー、中流は主要5社による設計・組立・ファームウェア開発・品質管理、下流はオンライン(自社EC・モール・ライブコマース)とオフライン(専門店・量販店・体験型ショールーム)の販売チャネル、エンドユーザーはプロ映像制作・コンテンツクリエイター・一般消費者。付加価値はソフトウェア・AI機能・アフターサポート・コミュニティ運営へシフトしており、垂直統合型からプラットフォーム型への転換が進行中です。

アジア太平洋電子カメラスタビライザー市場への主要投資インサイトを教えてください。

投資優先領域は、①AIトラッキング・ジェスチャー制御等ソフトウェア差別化技術へのR&D投資、②東南アジア・インド向け普及価格帯製品の現地生産・物流網構築、③D2Cオンラインチャネルと体験型オフライン拠点のハイブリッド展開、④プロ向けモジュラー・エコシステム構築によるロックイン収益化、⑤ファームウェアサブスク・クラウド編集連携による継続課金モデル導入です。CAGR 9.13%の成長軌道を踏まえ、ミッドハイレンジ二極戦略が最もリターン期待大です。

アジア太平洋電子カメラスタビライザー市場の結論と主要な示唆を教えてください。

本市場は2026年307.29百万から2033年566.45百万へ、CAGR 9.13%で着実に拡大します。成長エンジンはコンテンツ制作民主化とAI・クラウド融合による高付加価値化、新興国普及層の取り込みです。競争は価格からエコシステム・ソフトウェア・サービスへシフトし、主要5社の寡占的構造が強化される見通しです。参入・拡大を狙う企業は、ハードウェア単体売上からプラットフォーム収益モデルへの転換を早期に実行すべきです。

本調査のリサーチ方法論を教えてください。

本調査は、二次調査(業界レポート・企業開示資料・政府統計・学術論文・専門メディア)と一次調査(主要企業経営層・技術責任者・チャネル担当者・エンドユーザーへの構造化インタビュー・アンケート)を組み合わせた混合手法を採用。市場規模算定はボトムアップ(企業別出荷・価格積上げ)とトップダウン(マクロ指標・普及率モデル)の両面から検証し、CAGR 9.13%の整合性を確認。予測はシナリオ分析・感度分析を併用し、信頼区間を設定しています。

本調査のリサーチスコープとカバレッジ、制約事項を教えてください。

調査対象期間は2025-2033年、地理的範囲はアジア太平洋地域(中国・日本・韓国・インド・東南アジア・豪州等)。製品範囲は電子制御ジンバル・スタビライザー(ボディマウント型・手持ち型)、用途はシネマ・一眼レフ・アクション・スマートフォン、チャネルはオフ・オンライン。除外項目は機械式スタビライザー・スマホ内蔵OIS/EIS単体・ドローン搭載ジンバル。制約は非公開企業データ推計の不確実性、為替変動影響、パンデミック等突発事象の予測困難性です。

アジア太平洋電子カメラスタビライザー市場の主要企業と最新動向を教えてください。

Gudsen TechnologyはMOZA AirCross 3発表でペイロード・バッテリー強化。NINGBO EIMAGEは軽量カーボンアーム新モデル投入でコスト競争力訴求。SZ DJI TechnologyはRonin 4D統合シネマカメラシステムとOM 6スマホジンバルでエコシステム拡張。Tilta TechnologyはNucleus-M無線フォローフォーカス統合キットでプロワークフロー深化。ZhiyunはCRANE 4・WEEBILL 3EでAIトラッキング内蔵・タッチスクリーン標準化を実現し、ファームウェア月次更新で機能追加を継続中です。