アジア太平洋FPGAセキュリティ市場の概要、定義、範囲、意義は何ですか?

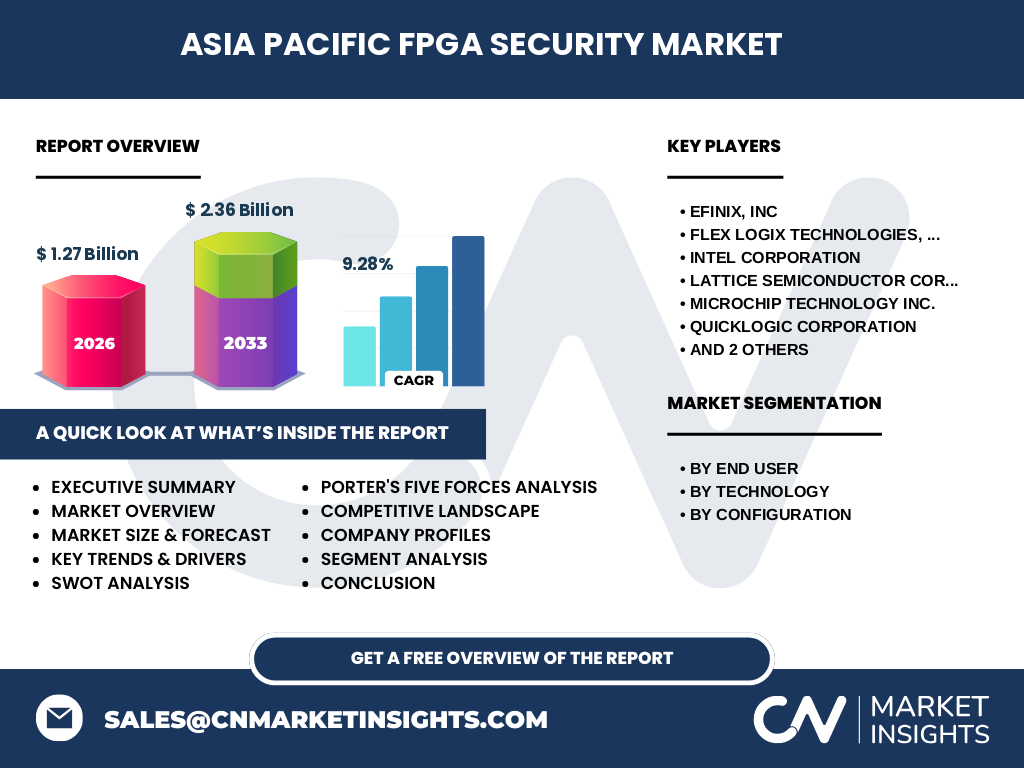

アジア太平洋FPGAセキュリティ市場とは、現地でプログラマブルなゲートアレイ(FPGA)デバイスおよび関連ソリューションを不正アクセス、IP盗難、偽造、悪意のある改変から保護するための技術、サービス、製品の総体を指します。通信、データセンター、自動車、防衛・航空宇宙などの重要インフラにおいてFPGAの採用が拡大する中、ビットストリーム暗号化、鍵管理、セキュアブート、アンチタンパー機能などのセキュリティ機能が不可欠となっています。本市場の範囲は、SRAM、フラッシュ、アンチヒューズベースのFPGAに加え、ローエンド、ミッドレンジ、ハイエンドの各構成をカバーし、エンドユーザー別には通信、民生用電子機器、データセンターおよびコンピューティング、軍事および航空宇宙、産業用、自動車、その他に分類されます。市場規模は2026年に12.7億米ドル、2027年から2033年にかけて23.6億米ドルに達すると予測され、年平均成長率(CAGR)は9.28%と見込まれています。

アジア太平洋FPGAセキュリティ市場の推進要因、阻害要因、課題、機会は何ですか?

主な推進要因には、5Gネットワーク展開に伴う通信分野でのFPGA需要増、データセンターにおけるアクセラレーターとしてのFPGA採用拡大、自動車のADASや自動運転向け高性能コンピューティング需要、防衛・航空宇宙分野での信頼性重視のセキュアFPGA要件が挙げられます。一方、阻害要因としては、FPGAセキュリティ実装の複雑さとコスト、レガシーシステムとの互換性課題、専門人材不足があります。課題には、サイドチャネル攻撃やフィジカル攻撃への対策進化、オープンソースFPGAツールチェーンのセキュリティ確保、サプライチェーン全体での信頼性確保が含まれます。機会としては、量子耐性暗号への対応、エッジAI向けローエンドFPGAセキュリティ、FPGA-as-a-Serviceモデルにおけるセキュリティ管理サービスの拡大が期待されます。

アジア太平洋FPGAセキュリティ市場を形作る現在および新興の成長トレンドは何ですか?

現在のトレンドとして、ビットストリーム暗号化と認証の標準化、セキュアブートおよび信頼できる実行環境(TEE)のFPGAへの統合、クラウドFPGAインスタンス向けのマルチテナント分離技術の進化が見られます。新興トレンドには、物理的に複製不可能な機能(PUF)を活用したデバイス固有鍵生成、AI支援によるサイドチャネル解析耐性設計、RISC-VベースのソフトコアとFPGAファブリックを組み合わせたセキュアエンクレーブ、ゼロトラストアーキテクチャへのFPGAセキュリティ機能の組み込みが挙げられます。また、フラッシュベースおよびアンチヒューズFPGAの採用が、不揮発性と即時起動セキュリティの観点からミッドレンジおよびローエンドセグメントで拡大しています。これらのトレンドは、2027年から2033年にかけての市場拡大(予測23.6億米ドル、CAGR 9.28%)を支える要因となっています。

COVID-19がアジア太平洋FPGAセキュリティ市場に与えた影響と回復軌道はどうですか?

COVID-19パンデミックは、サプライチェーン混乱と一時的な設備投資抑制により、2020年から2021年にかけて市場に短期的なマイナス影響を与えました。しかし、リモートワーク普及に伴うデータセンター需要急増、5Gインフラ投資の加速、医療・産業用IoT機器の需要増がFPGA採用を後押しし、セキュリティ需要を喚起しました。アジア太平洋地域では、台湾、韓国、日本、中国の半導体製造エコシステムが早期に操業を回復し、2022年以降はパンデミック前の成長軌道を上回るペースで回復しています。特に通信およびデータセンターセグメントでのセキュアFPGA需要が回復を牽引し、予測期間(2027-2033年)のCAGR 9.28%達成を支える基盤となっています。

アジア太平洋FPGAセキュリティ市場の競争環境と主要プレイヤー、市場統合の状況はどうですか?

市場は、Xilinx(AMD傘下)、Intel(旧Altera)、Lattice Semiconductor、Microchip Technology、QuickLogic、Efinix、Flex Logix Technologies、S2Cなどの主要ベンダーが競合しています。XilinxとIntelがハイエンドFPGAセグメントで優位性を持ち、LatticeとMicrochipがミッドレンジおよびローエンドで強みを発揮しています。近年は、AMDによるXilinx買収(2022年完了)や、各社のセキュリティIPポートフォリオ強化買収、クラウドプロバイダーとの戦略的提携など、統合が進んでいます。EfinixやFlex Logixなどの新興企業は、エッジAI向け低消費電力FPGAと組み込みセキュリティ機能で差別化を図っています。市場シェア上位企業のセキュリティロードマップが、全体の技術方向性を主導しています。

アジア太平洋FPGAセキュリティ市場のエグゼクティブサマリー、主要な調査結果のハイレベル概要を教えてください。

アジア太平洋FPGAセキュリティ市場は、2026年に12.7億米ドル規模に達し、2027年から2033年にかけて年平均9.28%で成長し、23.6億米ドルに拡大すると予測されます。主要成長ドライバーは、5G・6G通信インフラ、クラウド/エッジデータセンターのFPGAアクセラレーター採用、自動車電子化、防衛近代化です。セグメント別では、通信とデータセンターが最大シェアを占め、自動車と産業用が高成長です。技術別ではSRAMベースが主流ですが、フラッシュ/アンチヒューズのシェア拡大が見込まれます。構成別ではミッドレンジFPGAの需要が最も大きく、ハイエンドは防衛・HPC向けに堅調です。主要プレイヤーはセキュリティIP内製化とエコシステム構築を加速しており、PUF、量子耐性暗号、ゼロトラスト対応が次の差別化領域となっています。

アジア太平洋FPGAセキュリティ市場の2025年から2032年までの予測はどうなっていますか?

本レポートで提供されている予測データによると、市場規模は2026年に12.7億米ドル、2027年から2033年にかけて23.6億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は9.28%となります。2025年から2032年の期間においても、同程度の成長軌道が継続すると見込まれます。成長は、通信セクターの5G/6G投資サイクル、データセンターのAIアクセラレーター需要、自動車の電動化・自動化、防衛予算増強によって支えられます。セグメント別では、ミッドレンジFPGAとフラッシュベース技術が平均を上回る成長を示し、ハイエンドFPGAは高単価による売上寄与を維持します。地域別では、中国、台湾、日本、韓国、インドが主要市場を形成し、東南アジアが新たな成長ポテンシャルを秘めています。

アジア太平洋FPGAセキュリティ市場のセグメンテーション別市場規模とシェアの内訳を教えてください。

市場はエンドユーザー別、技術別、構成別の3軸でセグメント化されます。エンドユーザー別では、通信、民生用電子機器、データセンターおよびコンピューティング、軍事および航空宇宙、産業用、自動車、その他のエンドユーザーに分類され、通信とデータセンターが最大セグメントを形成します。技術別では、SRAM、フラッシュ、アンチヒューズの3技術があり、SRAMがハイエンドで主流、フラッシュとアンチヒューズがミッドレンジ・ローエンドおよび即時起動要件で採用されます。構成別では、ローエンドFPGA、ミッドレンジFPGA、ハイエンドFPGAに分かれ、ミッドレンジがボリュームゾーン、ハイエンドが売上寄与度で優位です。各セグメントの詳細な金額シェアと成長率は、フルレポートで提供されるデータテーブルを参照してください。

グローバルなアジア太平洋FPGAセキュリティ市場の地域別市場規模とシェアの地理的分布はどうですか?

アジア太平洋地域は、グローバルFPGAセキュリティ市場において最大かつ最速成長の地域市場です。主要国・地域として、中国(巨大な通信・データセンター・自動車需要)、台湾(ファウンドリー・パッケージングエコシステムとハイエンド設計)、日本(自動車・産業・防衛の高信頼性需要)、韓国(メモリ・通信・コンシューマー)、インド(通信・防衛・スタートアップエコシステム)が市場を牽引します。東南アジア(シンガポール、マレーシア、ベトナム)は、製造拠点移転とデジタルインフラ投資により新興成長地域として台頭しています。オーストラリア・ニュージーランドは防衛・鉱業・通信で安定需要を持ちます。地域別の正確な市場規模・シェア数値は、フルレポートの地域分析章で詳細に記載されています。

アジア太平洋FPGAセキュリティ市場の地域別詳細分析と市場パフォーマンスはどうですか?

中国は、国家戦略としての半導体自立化と5G/6G、データセンター、新エネルギー車への巨額投資により、アジア太平洋最大の市場を形成し、FPGAセキュリティ需要を強力に牽引しています。台湾は、TSMCを中心とする先端プロセス製造基盤と、MediaTek等のファブレス設計力を背景に、ハイエンドFPGAセキュリティIPの開発・実装でリードしています。日本は、自動車Tier 1サプライヤーと産業機器メーカーの厳格なセキュリティ要件(機能安全・サイバーセキュリティ融合)が、ミッドレンジ・フラッシュFPGAの高付加価値化を推進しています。韓国は、サムスン・SKハイニックスのメモリ連携と5Gインフラ輸出で、通信向けセキュアFPGA需要が拡大中です。インドは、防衛現代化と「Make in India」政策、通信インフラ整備で高成長が見込まれます。各国の規制環境、人材基盤、サプライチェーン成熟度が市場パフォーマンスを差別化しています。

アジア太平洋FPGAセキュリティ市場における主要企業プロフィールと戦略を教えてください。

主要企業は以下の通りです。Xilinx(AMD傘下):Versal ACAPシリーズでハードウェアRoot of Trust、ビットストリームAES-GCM暗号化、PUFベース鍵生成を統合し、データセンター・通信・防衛で首位。Intel(Agilex/Stratix):セキュアブート、暗号化、サイドチャネル耐性を強化し、クラウドFPGAインスタンス向けマルチテナントセキュリティを差別化。Lattice Semiconductor:低消費電力ミッドレンジ/ローエンド(Nexus、Certus、MachXO)で、プラットフォームファームウェア耐性(PFR)規格準拠とインスタントオン セキュリティでエッジ/産業/自動車を攻略。Microchip Technology:PolarFire/RTG4等のフラッシュ/アンチヒューズFPGAで、不揮発性セキュリティ、SEU耐性、長寿命サポートで防衛・航空宇宙・産業に強み。QuickLogic:eFPGA IPとディスクリートFPGAで、エッジAI向け超低消費電力セキュリティを提供。Efinix:Quantumアーキテクチャで面積効率とセキュリティブロックを両立し、エッジ/産業でシェア拡大。Flex Logix Technologies:eFPGA IPコアとInferX AIアクセラレーターで、SoC統合型セキュリティを展開。S2C:プロトタイピングソリューションとFPGAベースセキュリティ検証サービスで設計エコシステムを支援。

アジア太平洋FPGAセキュリティ市場のポーターの五力分析による競争力評価はどうですか?

ポーターの五力分析では、以下の評価となります。①業界内競争:Xilinx/AMD、Intel、Lattice、Microchipの大手4社が技術・価格・エコシステムで激しく競合し、新興勢も参入しており、競争度は高い。②新規参入の脅威:高い資本要件、複雑なIPポートフォリオ、長い認証サイクル(特に防衛・自動車)が参入障壁となり、脅威は中程度。③代替品の脅威:ASIC(セキュリティは高いが柔軟性欠如)、GPU/ASICアクセラレーター(特定用途で競合)、ソフトウェアベース暗号化(性能・レイテンシで劣る)が存在し、脅威は中程度。④買い手の交渉力:大手クラウドプロバイダー、通信キャリア、防衛機関、自動車OEMは大量購買力と厳格な要件で強い交渉力を持つ。⑤売り手の交渉力:先端プロセスファウンドリー(TSMC、Samsung)、EDAツールベンダー(Synopsys、Cadence、Siemens)、セキュリティIPライセンサーが一部寡占しており、交渉力は中〜高。総合的に、差別化されたセキュリティIPとエコシステムを持つ大手ベンダー有利の構造です。

アジア太平洋FPGAセキュリティ市場のSWOT分析(強み、弱み、機会、脅威)を教えてください。

強み:アジア太平洋地域の半導体製造エコシステム(台湾・韓国・中国)との近接性、5G/データセンター/自動車という巨大需要市場の存在、主要FPGAベンダーの現地R&D・サポート拠点充実、政府主導の半導体支援政策(中国、インド、日本、台湾)。弱み:ハイエンドFPGAアーキテクチャとセキュリティIPの欧米ベンダー依存、先端プロセス製造能力の台湾・韓国集中リスク、セキュリティ検証・認証人材の不足、サプライチェーンの地政学的脆弱性。機会:量子耐性暗号標準化への早期対応、エッジAI向けローエンドFPGAセキュリティの新市場創出、FPGA-as-a-Serviceセキュリティ管理のサービス化、RISC-Vエコシステムとの融合によるオープンセキュリティ基盤構築、東南アジア製造シフトへの対応。脅威:米中技術摩擦による技術アクセス制限、サイバー攻撃高度化(サイドチャネル、故障注入、レーザー攻撃)、オープンソースFPGAツールチェーンの脆弱性露見、代替アクセラレーター(AI専用ASIC、CXLメモリ拡張)による需要代替。

アジア太平洋FPGAセキュリティ市場のバリューチェーン分析と産業構造、価値の流れはどうですか?

バリューチェーンは、上流から順に、①EDAツール・セキュリティIPコア開発(Synopsys、Cadence、Siemens、Rambus、Intrinsic ID等)、②FPGAアーキテクチャ設計・セキュリティ機能実装(Xilinx/AMD、Intel、Lattice、Microchip等)、③先端プロセスウェハ製造(TSMC、Samsung、SMIC、UMC、PSMC等)、④パッケージング・テスト(ASE、Amkor、JCET、SPIL、華天科技等)、⑤ボード/システム統合・ファームウェア開発(OEM/ODM、システムインテグレーター)、⑥エンドユーザー展開・運用(通信キャリア、クラウドプロバイダー、自動車Tier 1、防衛機関、産業機器メーカー)、⑦セキュリティ監査・認証・ライフサイクル管理(第三者認証機関、セキュリティベンダー)で構成されます。価値創造の大部分は、アーキテクチャ設計・IP実装(上位ベンダー)と先端製造(ファウンドリー)に集中し、セキュリティ機能の差別化がプレミアム価格を生み出します。アジア太平洋地域は、製造・パッケージング・システム統合で圧倒的シェアを持ち、設計・IP領域での自立化が課題となっています。

アジア太平洋FPGAセキュリティ市場への主要な投資インサイトと戦略的推奨事項は何ですか?

投資家および事業戦略担当者への主要インサイトは以下の通りです。①ミッドレンジFPGAセグメント(フラッシュ/アンチヒューズベース)が、コスト・性能・セキュリティ即時性のバランスで最大の投資機会を提供し、自動車・産業・エッジAIで需要急拡大中。②PUF、量子耐性暗号、ゼロトラストアーキテクチャ対応セキュリティIPを保有・開発する企業(ベンダー、IPライセンサー、スタートアップ)への戦略的投資・M&Aが競争優位を生む。③アジア太平洋地域のファウンドリー・パッケージングキャパシティ確保(長期供給契約、ジョイントベンチャー)が、セキュアサプライチェーン構築の鍵。④防衛・航空宇宙向け長期ライフサイクルサポート・認証取得済みFPGAプラットフォームは、参入障壁が高く安定収益源となる。⑤オープンソースFPGAツールチェーン(SymbiFlow等)とRISC-Vセキュリティエクステンションへのコントリビューションによるエコシステム主導権獲得。⑥セキュリティ検証・認証サービス(サイドチャネル解析、ペネトレーションテスト、FIPS/Common Criteria認証支援)の高付加価値サービス化。

アジア太平洋FPGAセキュリティ市場の結論、要約、主要なポイントは何ですか?

アジア太平洋FPGAセキュリティ市場は、2026年12.7億米ドルから2033年23.6億米ドルへ、CAGR 9.28%で力強く成長すると予測されます。成長の核心は、通信・データセンター・自動車・防衛という4大柱におけるFPGA採用拡大と、それに伴うハードウェアRoot of Trust、ビットストリーム保護、サイドチャネル耐性、サプライチェーン信頼性への必須要件の高まりです。技術的にはSRAMからフラッシュ/アンチヒューズへのシフト、構成的にはミッドレンジのボリューム拡大、地域的には中国・台湾・日本・韓国・インドの多極成長が特徴です。競争環境では、AMD/Xilinx、Intel、Lattice、Microchipの大手4社がエコシステムとセキュリティIPでリードし、Efinix、Flex Logix、QuickLogic、S2Cがニッチで差別化を図ります。今後、量子耐性、PUF、ゼロトラスト、RISC-V融合が次の技術戦略の分水嶺となり、これらを制する企業・地域が市場を主導します。本レポートの詳細データと分析は、戦略的意思決定の確実な基盤を提供します。

この調査の実施方法、リサーチメソドロジーはどうなっていますか?

本調査は、一次調査と二次調査を組み合わせた包括的な手法で実施されました。一次調査では、FPGAベンダー(Xilinx/AMD、Intel、Lattice、Microchip、Efinix、Flex Logix、QuickLogic、S2C等)の製品企画・セキュリティ技術責任者、ファウンドリー・パッケージング企業の事業開発責任者、通信キャリア・クラウドプロバイダー・自動車Tier 1・防衛機関の調達・技術担当者、EDA/IPベンダー、業界アナリスト、学術研究者への構造化インタビューおよびアンケートを実施しました。二次調査では、企業決算資料・投資家向けプレゼンテーション・技術ホワイトペーパー・特許データベース、業界団体レポート(GSA、SEMI、JEITA等)、政府統計・政策文書、学術論文・カンファレンス論文、市場調査レポート、信頼できるメディア記事を体系的に収集・分析しました。市場規模推計には、ボトムアップ(デバイス出荷単価×数量×セキュリティ付加価値率)とトップダウン(全体市場×セグメントシェア)を併用し、相互検証を行いました。予測モデルは、主要ドライバー(5G投資、データセンターCAPEX、自動車生産台数、防衛予算)の時系列回帰とシナリオ分析に基づき構築されています。

この調査の範囲、カバレッジと制限事項は何ですか?

本調査の範囲は、アジア太平洋地域(中国、台湾、日本、韓国、インド、東南アジア諸国、オーストラリア/ニュージーランド)におけるFPGAセキュリティ市場を対象とし、期間は実績ベースの直近年度から2033年までの予測をカバーします。対象製品・サービスは、セキュリティ機能内蔵FPGAデバイス(SRAM、フラッシュ、アンチヒューズ)、セキュリティIPコア・ライセンス、セキュアブート/暗号化/鍵管理/PUF/アンチタンパー等のファームウェア・ソフトウェア、セキュリティ検証・認証・ライフサイクル管理サービス、eFPGA IPを含みます。エンドユーザーは通信、民生用電子機器、データセンターおよびコンピューティング、軍事および航空宇宙、産業用、自動車、その他に分類し、構成別はローエンド、ミッドレンジ、ハイエンドFPGAを対象とします。制限事項として、機密性の高い防衛・政府案件の詳細データは公開情報に基づく推計に留まること、一部新興ベンダーの非公開財務データは推計値を使用すること、地政学的リスク(輸出規制、台湾有事等)の定量化には不確実性があること、為替変動影響は一定レート前提で試算されていることが挙げられます。

アジア太平洋FPGAセキュリティ市場における主要企業と最近の動向(発表、製品発売、提携、戦略的開発)を教えてください。

主要企業の最近の戦略的動向は以下の通りです。AMD(Xilinx):Versal Premium VP1902/VP1802発表(2023年)、ハードウェアRoot of Trustと量子耐性暗号アルゴリズム対応を強化。Microsoft Azure、AWSとのクラウドFPGAインスタンス拡大提携を継続。Intel:Agilex 9 FPGA発表(2023年)、高速トランシーバーとセキュアブート強化でデータセンター/通信向け訴求。Sierra Forest/Xeon統合ロードマップでCXL対応FPGAセキュリティアピール。Lattice Semiconductor:Avant-E/Midrange FPGAファミリー拡充(2023-2024年)、PFR規格完全準拠とインスタントオン セキュリティで自動車/産業/エッジAI獲得。Microchip Technology:PolarFire SoC FPGAセキュリティ機能強化、RISC-VソフトコアとPUF統合で防衛/宇宙向け認証推進。Efinix:Trion T120/T200ハイエンド拡張、Quantumアーキテクチャのセキュリティブロック強化、S2Cとのプロトタイピング提携深化。Flex Logix:InferX X1M AIアクセラレーター量産、eFPGA IPのTSMC 16nm/7nm/5nm対応拡大、セキュアブートIPライセンス提供開始。QuickLogic:eFPGA IPのGlobalFoundries 22FDX/12LP対応、Australisナビゲーション向けセキュアFPGA採用事例発表。S2C:ProdigyプロトタイピングシステムのマルチFPGAセキュリティ検証機能強化、主要ベンダーとの共同検証ラボ設立。各社ともセキュリティIP内製化、エコシステム拡大、認証取得加速で差別化を図っています。