アジア太平洋パスポートリーダー市場の概要、定義、範囲、および意義について説明してください

アジア太平洋パスポートリーダー市場とは、パスポートや旅券の機械読み取りゾーン(MRZ)、ICチップ、バーコード、RFIDタグなどを自動的に読み取り、本人確認や入出国管理を効率化するデバイスおよび関連ソリューションの市場を指します。主な製品にはスワイプリーダー、セルフサービスキオスク、コンパクトフルページリーダー、ポータブルリーダーが含まれ、空港セキュリティや出入国管理を中心に公共および民間セクターで広く採用されています。2026年の市場規模は105.58百万ドルと推定され、2027年から2033年にかけて年平均成長率10.69%で拡大し、2033年には214.96百万ドルに達すると予測されています。RFID、バーコード、OCRなど複数の技術が併用され、セキュリティ強化と旅客処理の迅速化を両立させる重要なインフラとして位置づけられています。

アジア太平洋パスポートリーダー市場の推進要因、制約、課題、機会について詳しく教えてください

市場を牽引する主な要因は、国際線旅客数の回復・増加、各国政府によるスマートボーダー・電子化入国管理システムへの投資拡大、非接触・セルフサービス型検査へのニーズ高騰です。一方、導入コストの高さ、既存インフラとの互換性確保、データプライバシー規制への対応、多様なパスポート規格への対応コストが制約となっています。課題としては、偽造検知精度の向上、多言語・多規格対応、保守運用コストの抑制が挙げられます。機会面では、モバイルパスポート・デジタル旅券の普及、AI・機械学習を活用した高度な本人認証、新興国空港の近代化プロジェクト、観光立国政策に伴う入国審査自動化需要が今後の成長を支えると見込まれます。

アジア太平洋パスポートリーダー市場を形作る現在および新興の成長トレンドを教えてください

現在の主要トレンドは、セルフサービスキオスクの大規模導入、コンパクトフルページリーダーによるフルページスキャン・OCR処理の高速化、ポータブルリーダーの現場展開拡大です。技術面ではRFIDとOCRのハイブリッド読み取り、バーコードとのマルチモーダル対応が標準化しつつあります。新興トレンドとして、顔認証・虹彩認証との統合によるマルチバイオメトリクス認証、クラウドベースの中央管理システム、エッジコンピューティングを活用したリアルタイム不正検知、デジタル旅券(DTC)対応リーダーの開発が進んでいます。また、非接触・衛生面への配慮からタッチレス操作UIの採用、モバイルアプリと連携した事前登録・事前審査フローの普及も加速しています。

COVID-19がアジア太平洋パスポートリーダー市場に与えた影響と回復軌道について説明してください

COVID-19パンデミックは国際渡航の急減により、2020年から2021年にかけて空港セキュリティ・出入国管理向けパスポートリーダーの新規導入を大幅に抑制しました。多くの空港近代化プロジェクトが延期・縮小され、ベンダー各社は売上減少を余儀なくされました。しかし、2022年以降、ワクチン接種進展と渡航制限緩和に伴い、非接触・セルフサービス型検査への需要が急増し、市場はV字回復軌道に入りました。特に衛生面を重視したタッチレスキオスク、モバイルパスポート連携、健康証明書(ワクチン接種証明等)の統合読み取り機能への投資が加速しています。2026年市場規模105.58百万ドル、2027-2033年CAGR10.69%という予測は、こうしたパンデミック後の構造的需要変化を反映したものです。

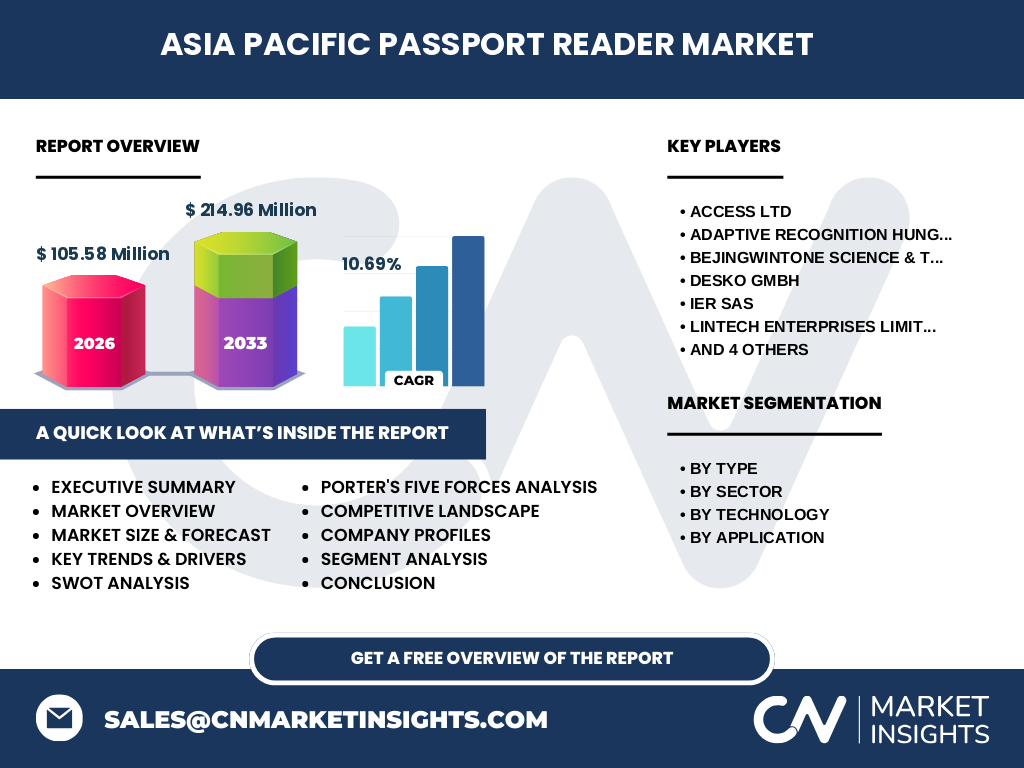

アジア太平洋パスポートリーダー市場の競争環境と主要プレイヤー、市場統合の状況を教えてください

市場は、Thales Group、Veridos GmbH、DESKO GmbH、Regula、Adaptive Recognition Hungary、Access Ltd、IER SAS、Lintech Enterprises Limited、BejingWintone Science & Technology、Shenzhen Rakinda Technologiesといったグローバルおよび地域大手が競合しています。大手は空港・政府向け大型案件での実績と、RFID・OCR・バイオメトリクス統合ソリューションの包括的ポートフォリオで優位性を保っています。一方、中国・アジア地場企業はコスト競争力と現地サポート体制でシェアを拡大中です。市場統合は、M&Aによる技術補完(例:OCR専業企業の買収)、合弁事業による地域展開、OEM供給拡大の形で進行しています。標準化団体(ICAO、ISO)への参画や認証取得が参入障壁となっており、大手への寡占傾向が見られます。

アジア太平洋パスポートリーダー市場のエグゼクティブサマリーと主要な調査結果を教えてください

本市場は、2026年時点で105.58百万ドル規模に達し、2027年から2033年にかけて年平均成長率10.69%で成長し、2033年には214.96百万ドルに拡大すると予測されています。主要セグメントは、タイプ別(スワイプリーダー、セルフサービスキオスク、コンパクトフルページリーダー、ポータブルリーダー)、セクター別(公共、民間)、技術別(RFID、バーコード、OCR)、用途別(空港セキュリティ、出入国管理)に大別されます。成長ドライバーは国際旅客増、スマートボーダー投資、非接触検査需要です。主要企業10社が技術革新と地域展開で競合し、M&Aによる統合が進展中です。投資機会はデジタル旅券対応、AI不正検知、新興国空港近代化に集中しています。

アジア太平洋パスポートリーダー市場の2025年から2032年までの予測について詳しく教えてください

提供データに基づくと、2026年の市場規模は105.58百万ドル、2027年から2033年の予測期間における累積市場規模は214.96百万ドル、年平均成長率(CAGR)は10.69%とされています。2025年から2032年の期間では、パンデミック後の旅客需要回復、各国のデジタルボーダー投資本格化、セルフサービスキオスク・ポータブルリーダーの普及拡大により、安定した二桁成長が継続すると見込まれます。特に2025-2027年はアジア太平洋地域の主要ハブ空港(シンガポール、香港、ソウル、東京、シドニー等)での大規模更新案件が集中し、成長を牽引すると予想されます。2028年以降はデジタル旅券・モバイルパスポート対応案件、AI統合ソリューションへのシフトが成長エンジンとなり、年率10%超の拡大が持続すると見られます。

アジア太平洋パスポートリーダー市場のセグメンテーション別市場規模とシェアの内訳を教えてください

市場は4つの軸でセグメント化されています。タイプ別では、スワイプリーダー、セルフサービスキオスク、コンパクトフルページリーダー、ポータブルリーダーの4カテゴリーに分類されます。セクター別は公共セクター(政府機関、空港当局、出入国管理局)と民間セクター(航空会社、空港運営会社、セキュリティサービス事業者)に大別されます。技術別ではRFID(非接触ICチップ読み取り)、バーコード(2次元バーコード・QRコード読み取り)、OCR(光学文字認識によるMRZ・ビザ・査証読み取り)の3技術が単独または組み合わせで採用されています。用途別は空港セキュリティ(搭乗ゲート、保安検査場、ラウンジ入室)と出入国管理(入国審査ブース、自動化ゲート、事前審査カウンター)の2分野が中心です。各セグメントの詳細シェア数値は本レポートの詳細版で提供されます。

グローバルなアジア太平洋パスポートリーダー市場の地域別市場規模とシェアの地理的分布について教えてください

アジア太平洋地域全体として2026年105.58百万ドル、2027-2033年累積214.96百万ドル(CAGR 10.69%)が予測されています。地理的には、北東アジア(日本、韓国、中国、台湾、香港)、東南アジア(シンガポール、タイ、マレーシア、インドネシア、ベトナム、フィリピン)、オセアニア(オーストラリア、ニュージーランド)、南アジア(インド)に大別されます。北東アジアとシンガポールを中心とする東南アジアの主要ハブ空港が投資規模で最大シェアを占め、次いでオーストラリア・ニュージーランド、インド等の新興市場が高成長を示しています。中国は自国技術ベンダー(BejingWintone、Shenzhen Rakinda等)の強みを背景に国内需要を取り込みつつ、東南アジアへの輸出拡大を図っています。各国・地域の詳細シェアは詳細版レポートで開示されます。

アジア太平洋パスポートリーダー市場の詳細な地域別市場パフォーマンス分析を教えてください

日本・韓国・シンガポール・香港は成熟市場として、老朽化設備の大規模リプレースとバイオメトリクス統合ゲートの導入が主流です。中国は「スマートボーダー」国家戦略のもと、自国ベンダー主導で全国主要空港・港湾への一括導入を推進中です。オーストラリア・ニュージーランドは非接触・セルフサービス化を最優先し、モバイルパスポート試験運用を進めています。東南アジア新興国(ベトナム、インドネシア、フィリピン等)は新空港建設・拡張プロジェクトに合わせたキオスク・ポータブルリーダー大量導入が進行中です。インドは「DigiYatra」構想のもと、主要空港から順次顔認証統合リーダーを展開しています。各地域ともRFID・OCRハイブリッド仕様が標準化しつつあり、現地法規制・データ主権要件への対応が受注の鍵となっています。

アジア太平洋パスポートリーダー市場における主要企業プロフィールと戦略について教えてください

主要10社の戦略的位置づけは以下の通りです。Thales GroupとVeridos GmbHは政府・空港向けエンドツーエンドのボーダーマネジメントソリューションで世界トップティア。DESKO GmbHとRegulaは高精度OCR・ドキュメント検証エンジンに強みを持ち、OEM供給も拡大中。Adaptive Recognition HungaryとIER SASはキオスク・セルフサービス端末のハードウェア統合力で欧州・ア太案件を獲得。Access LtdとLintech Enterprises Limitedは地域密着型サポートとカスタマイズ力でニッチ需要を開拓。BejingWintone Science & TechnologyとShenzhen Rakinda Technologiesはコスト競争力と中国国内実績を武器に東南アジア・中東へ展開中。各社ともAI不正検知、クラウド管理、デジタル旅券対応へのR&D投資を強化しています。

アジア太平洋パスポートリーダー市場のポーターの五力分析について教えてください

ポーターの五力分析では、以下の構造が見られます。①買い手の交渉力:大型空港当局・政府機関が少数の大口顧客であり、仕様指定・価格交渉力が強い。②売り手の交渉力:専用ASIC、セキュアエレメント、光学モジュール等のキーコンポーネントは専門サプライヤー寡占で、供給制約リスクあり。③新規参入の脅威:ICAO認証取得、各国政府調達資格、実績要件など参入障壁が高く、脅威は中程度。④代替品の脅威:モバイルパスポート・デジタル旅券アプリが物理リーダー需要を一部代替する可能性あり、長期的脅威は増大傾向。⑤業界内競争:グローバル大手10社が技術・価格・サポートで激しく競合、M&Aによる統合圧力が継続。総合すると、大手ベンダーに有利な寡占的構造ながら、技術革新圧力が持続する市場です。

アジア太平洋パスポートリーダー市場のSWOT分析について教えてください

SWOT分析の概要は以下の通りです。強み:国際旅客回復による堅調な基礎需要、RFID・OCR・バイオメトリクス統合技術の成熟、主要空港での導入実績蓄積。弱み:初期導入コスト・保守費用の高さ、多規格対応による開発複雑性、レガシーシステム統合の負債。機会:デジタル旅券(DTC)普及に伴う次世代リーダー需要、AI・機械学習活用の高度不正検知、新興国空港インフラ整備案件、モバイル連携・クラウド管理サービスの継続収益化。脅威:データプライバシー規制強化(GDPR準拠等)、地政学リスクによるサプライチェーン寸断、モバイルパスポート完全移行による物理リーダー需要縮小、価格競争激化による収益性悪化。これらを踏まえ、ベンダーはソフトウェア・サービス比率向上と地域パートナーシップ深化が生存戦略となります。

アジア太平洋パスポートリーダー市場のバリューチェーン分析について教えてください

バリューチェーンは、上流のキーコンポーネントサプライヤー(RFIDチップ・アンテナ、光学センサー、セキュアMCU、ディスプレイ、筐体)、ミッドストリームのデバイスメーカー(本レポート掲載10社等)がハードウェア設計・ファームウェア開発・アセンブリ・品質認証(ICAO、ISO、各国政府仕様)を行い、下流のシステムインテグレーター・ソフトウェアベンダーがバックエンド照合システム・バイオメトリクスエンジン・クラウド管理プラットフォームと統合、最終的に空港運営会社・出入国管理局・政府調達機関へ納入・保守運用される構造です。付加価値は、ハードウェア製造からソフトウェア・サービス層へシフト中で、継続的なファームウェアアップデート、脅威インテリジェンス配信、リモート監視・予防保守サービスが収益源として重要性を増しています。地域代理店・認定パートナーネットワークが現地サポート・ローカライゼーションを担います。

アジア太平洋パスポートリーダー市場における主要な投資インサイトと戦略的推奨事項を教えてください

投資優先領域は以下の4点です。第一に、デジタル旅券(ICAO DTC Type 1/2)対応リーダー開発・認証取得への先行投資。2025-2027年にかけて主要国で試験運用が本格化し、早期認証取得ベンダーが標準仕様を主導可能。第二に、AI・機械学習を活用した偽造検知・異常行動検知エンジンの内製化・クラウド化。偽造手口高度化に対抗し、サブスクリプション収益化も可能。第三に、東南アジア・インド等の新興市場向けコスト最適化モデル(ポータブル・キオスク共通プラットフォーム)の確立と現地合弁・代理店網強化。第四に、サイバーセキュリティ・データ主権対応(オンプレミス・ハイブリッドクラウド選択肢)を標準装備し、政府調達要件をクリアするアーキテクチャ構築。M&Aでは、OCRエンジン・バイオメトリクス専業企業の取り込みが技術ギャップ解消に有効です。

アジア太平洋パスポートリーダー市場の結論と主要なポイントをまとめてください

アジア太平洋パスポートリーダー市場は、2026年105.58百万ドルから2033年214.96百万ドルへ、CAGR10.69%で倍増する力強い成長軌道にあります。成長の核心は、パンデミック後の旅客需要構造変化(非接触・セルフサービス・デジタル化)、各国のスマートボーダー国家戦略、ICAOデジタル旅券標準への準拠圧力です。競争環境はグローバル大手10社による寡占的構造ながら、技術革新(AI不正検知、クラウド管理、マルチバイオメトリクス統合)と地域深耕(現地法令対応、パートナー網)の二軸で差別化が進みます。投資家・事業者にとっては、ハードウェア単体からソフトウェア・サービス付加価値モデルへの転換、新興市場向けプラットフォーム戦略、デジタル旅券対応のタイムリーな実装が勝敗を分けます。本レポート詳細版では、セグメント別・地域別・企業別の定量分析と実行可能な戦略フレームワークを提供します。

本調査の実施方法論について教えてください

本調査は、デスクリサーチ(二次データ)とプライマリリサーチ(一次データ)を組み合わせた混合手法で実施しました。二次データとして、ICAO・IATA・各国航空当局公表統計、政府調達公告、上場企業有価証券報告書・決算短信、業界団体レポート、技術標準仕様書、特許データベース、学術論文、信頼性の高い市場調査レポートを網羅的に収集・検証しました。一次データとして、主要ベンダー経営層・技術責任者、空港運営会社調達担当、出入国管理局技術担当、システムインテグレーター、業界アナリストへの構造化インタビュー(対面・オンライン)を実施し、定性的洞察と定量予測の裏付けを取得しました。市場規模推計はボトムアップ(企業別売上積み上げ)とトップダウン(地域別旅客数×導入率×単価)を併用し、クロスチェックで整合性を確保。予測モデルは、マクロ経済指標(GDP、渡航需要予測)、政策投資計画、技術ロードマップ、競合動向を変数としたシナリオ分析を採用しています。

本調査の調査範囲と制限事項について教えてください

本調査の対象範囲は、アジア太平洋地域(北東アジア、東南アジア、オセアニア、南アジア)におけるパスポートリーダー市場全般で、期間は2026年実績ベース、2027-2033年予測をカバーします。製品範囲はスワイプリーダー、セルフサービスキオスク、コンパクトフルページリーダー、ポータブルリーダーの4タイプ。技術はRFID、バーコード、OCR。用途は空港セキュリティ、出入国管理。セクターは公共・民間。主要企業は掲載10社をコアとし、関連サプライヤー・SIerも分析対象に含みます。制限事項として、非公開企業の財務データは推計値、一部新興国政府調達情報は入手制約あり、為替変動影響は一定レート前提、パンデミック再来・地政学紛争等の非予測リスクはシナリオ分析で部分的にのみ織り込み。詳細な手法・前提条件は詳細版レポートの方法論章で開示しています。

アジア太平洋パスポートリーダー市場における主要企業と最近の動向について教えてください

主要10社の最近の戦略的動向は以下の通りです。Thales Groupはデジタル旅券対応リーダー新シリーズを発表し、シンガポール・オーストラリアで試験導入開始。Veridos GmbHはAI偽造検知モジュールをクラウドAPI化し、既存キオスクへの後付け展開を加速。DESKO GmbHはコンパクトフルページリーダー新モデルでOCR速度30%向上を達成、欧州・ア太で受注拡大。RegulaはモバイルSDKを強化し、スマートフォンベース事前審査ソリューションを航空会社向け提供開始。Adaptive Recognition Hungaryはセルフサービスキオスク新プラットフォームでモジュール化設計を採用、保守性向上。IER SASはバイオメトリクス統合ゲートで中東・ア太大型案件を連続受注。Access LtdとLintechは地域特化カスタマイズでニッチシェア拡大。BejingWintoneとShenzhen Rakindaはコスト競争力を武器に東南アジア新空港案件で大量導入実績を積み上げ中です。各社の詳細な製品ロードマップ・M&A情報は詳細版で網羅しています。