欧州ビデオ検査装置市場の概要、定義、範囲、および意義について説明してください

欧州ビデオ検査装置市場は、パイプライン、下水道、電気配管、工業用設備などの内部を遠隔で視覚検査するためのカメラシステム、トランスポーター、モニター、録画装置、解析ソフトウェアを含む統合ソリューションの市場を指します。2026年の市場規模は526.42百万ユーロに達し、インフラ老朽化対応、環境規制強化、非開削工法の普及により持続的な需要が見込まれます。本市場は石油・ガス、製造・建設、食品・飲料、化学・医薬品という4つの主要エンドユーザー分野に加え、排水・下水、電気配管・ダクト、パイプラインという3つの用途領域をカバーし、インフラ維持管理のデジタル化と予防保全へのシフトを支える戦略的市場として位置づけられています。

欧州ビデオ検査装置市場の推進要因、制約、課題、機会について詳しく教えてください

主要な推進要因として、EUの水枠組指令や産業排出指令に基づく厳格な検査義務化、老朽化した下水・ガス網の更新需要、インダストリー4.0に伴う予知保全への投資拡大が挙げられます。一方、制約要因には高額な初期導入コスト、専門オペレーター不足、既設配管の複雑な形状への対応困難さがあります。課題としては、データ解析の標準化遅れ、異種ベンダー機器間の相互運用性不足、サイバーセキュリティ要件の高まりが顕在化しています。機会領域では、AI搭載自動欠陥検知、クラウドベース検査データ管理、ロボティクスとの融合による完全自律検査、中小規模設備向け低価格パッケージの展開が期待されています。

欧州ビデオ検査装置市場を形成する現在および新興の成長トレンドは何ですか

現在の主要トレンドとして、パン・チルト・ズーム機能付き高解像度カメラの標準装備化、Wi-Fi/5G対応ワイヤレス伝送による作業効率向上、GIS連携による資産管理統合が進行しています。新興トレンドでは、深層学習を活用したクラック・腐食・異物の自動分類・定量化、デジタルツイン構築への検査データフィード、水素輸送パイプライン向け防爆仕様カメラの需要拡大、サブスクリプション型ソフトウェアサービスへのビジネスモデル転換が注目されています。また、カーボンニュートラル目標に沿った非開削修繕工法とのセット提案が、エンドユーザーの採用決定を後押しする方向にシフトしています。

COVID-19が欧州ビデオ検査装置市場に与えた影響と回復軌道について説明してください

パンデミック初期にはロックダウンによる現場作業中止、サプライチェーン寸断、設備投資凍結で一時的な需要減が発生しました。しかし、リモート検査ニーズの高まり、非接触・少人数作業の必須化、インフラ維持管理の「必須サービス」再認識により、2021年後半からV字回復を遂げました。特に、クラウド経由の遠隔立ち会い検査、録画データの非対面共有機能を持つシステムへの引き合いが急増し、ソフトウェア収益比率が上昇しました。現在では、遅延していた定期検査のバックログ消化と、レジリエンス強化予算の確保により、パンデミック前を上回る投資ペースで推移しています。

欧州ビデオ検査装置市場の競争環境と主要プレーヤー、市場統合の状況はどうなっていますか

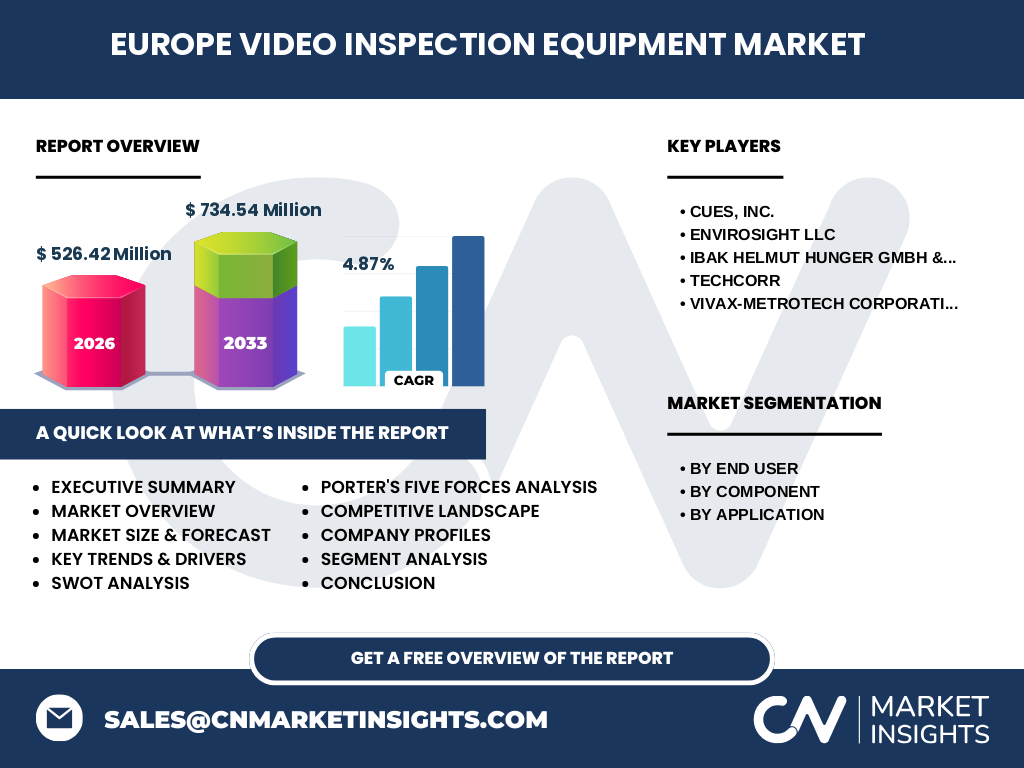

市場はCUES Inc.、Envirosight LLC、IBAK Helmut Hunger GmbH & Co. KG、TechCorr、Vivax-Metrotech Corporationといったグローバル・地域大手が主導し、ニッチ特化型中堅企業が共存する寡占的構造です。大手はフルラインナップとサービス網を武器に大型インフラ案件を独占し、中堅は特定用途(食品配管衛生検査、化学プラント耐薬品仕様など)で差別化しています。近年は、ソフトウェアベンダーの買収、ロボティクス企業との資本提携、アフターマーケット強化による継続収益化が統合の主軸となっており、ハードウェア単体販売からソリューション提供への転換競争が激化しています。

欧州ビデオ検査装置市場のエグゼクティブサマリー、主要調査結果のハイレベル概要を提供してください

欧州ビデオ検査装置市場は、2026年市場規模526.42百万ユーロから2027-2033年にかけて734.54百万ユーロへ拡大し、年平均成長率4.87%で推移すると予測されます。成長エンジンは、規制駆動型の定期検査義務、老朽化インフラの延命投資、AI・クラウド活用による検査プロセスの高度化です。セグメント別では、エンドユーザーで石油・ガスと製造・建設が過半を占め、コンポーネントではカメラとソフトウェアの成長率が高く、用途では排水・下水が最大シェアを維持しつつパイプライン分野が水素対応で急伸見込みです。競争軸はハードウェア性能からデータ解析・ライフサイクルサービスへシフトし、エコシステム構築力が勝敗を分けるフェーズに入っています。

欧州ビデオ検査装置市場の2025-2032期間の予測と予測値を教えてください

本市場は2026年に526.42百万ユーロを記録し、2027年から2033年の予測期間において年平均成長率4.87%で成長し、期間末には734.54百万ユーロに達すると予測されます。この予測は、EUグリーンディール関連予算のインフラ割当増、水道指令改正に伴う漏水検査頻度引き上げ、水素バックボーン整備計画による新規パイプライン検査需要を織り込んでいます。年次成長ペースは、2027-2029年にかけて規制対応案件の集中でやや高め、2030年以降は置き換えサイクルとデジタル化投資の成熟で安定的な推移を見込んでいます。為替変動や原材料価格上昇は下方リスク要因として監視対象です。

欧州ビデオ検査装置市場のセグメンテーション別市場規模とシェアの内訳を説明してください

市場はエンドユーザー別、コンポーネント別、用途別の3軸で構成されます。エンドユーザー別では、石油・ガス、製造・建設、食品・飲料、化学・医薬品の4分野に大別され、特に石油・ガスと製造・建設が規模・成長ともに牽引役となっています。コンポーネント別はカメラ、トランスポーター、モニター・レコーダー、ソフトウェアの4カテゴリで、カメラがハードウェア核心部品として最大シェアを占め、ソフトウェアがAI解析・クラウド連携需要で最高成長率を示します。用途別では排水・下水、電気配管・ダクト、パイプラインの3領域で、排水・下水が公共投資基盤で安定的最大シェア、パイプラインがエネルギー転換投資で高成長が期待されます。

グローバルな欧州ビデオ検査装置市場の地域別市場規模とシェアの地理的分布について教えてください

欧州市場内での地理的分布は、西欧(ドイツ、フランス、英国、ベネルクス、北欧)が成熟したインフラ資産と厳格な規制環境で最大シェアを占め、南欧(イタリア、スペイン、ポルトガル)がEU構造基金活用の下水道整備で堅調な伸びを見せます。中東欧(ポーランド、チェコ、ハンガリー等)は老朽化した共産圏時代インフラの大規模更新と、製造業立地拡大に伴う工場配管検査需要で高成長ポテンシャルを持ちます。英国はブレグジット後の独自規制整備と水道会社の資産管理計画(AMP)サイクルが独立した需要ドライバーとして機能しています。

欧州ビデオ検査装置市場の地域別詳細分析と市場パフォーマンスについて説明してください

ドイツは化学・自動車産業集積と連邦水質保全法に基づく厳格な自己監視義務で最大国別市場を形成し、レンタル・サービス市場も発達しています。フランスは水道事業者の再公営化動向と漏水率削減目標が公共下水・上水案件を牽引します。英国はOFWATの資産管理計画(AMP8サイクル)に連動した5か年投資波及計画が予測可能な需要を創出します。北欧諸国は寒冷地仕様・防爆仕様の高付加価値機器需要が特徴で、中東欧はEU凝集基金案件を核にローカル代理店網拡大が進んでいます。各国ともデジタル検査報告義務化がソフトウェア需要を底支えしています。

欧州ビデオ検査装置市場における主要企業プロファイル、業界プレーヤーと戦略について教えてください

CUES Inc.は北米発の総合メーカーとして欧州に現地法人・サービス拠点を展開し、トラック搭載型からポータブルまでフルラインと独自ソフトウェア「Granite XP」で大口案件を掌握します。Envirosight LLCはROVEREシリーズ等のモジュラー設計とクラウドプラットフォーム「WinCan」連携で中堅請負業者に浸透しています。IBAK Helmut Hunger GmbH & Co. KGはドイツ本社の強みを活かし、高耐久パンチルトカメラ「ORION」と管路管理ソフト「KARIS」で公共セクターに深く食い込んでいます。TechCorrは石油・ガス向け防爆・耐圧仕様に特化し、プラント停止工事向け短納期レンタルで差別化します。Vivax-Metrotech Corporationは位置特定技術との統合パッケージで電気・通信ダクト分野に強みを持ちます。

欧州ビデオ検査装置市場のポーターの五力分析、競争力の評価を教えてください

買い手の交渉力は、大手インフラ事業者・建設コンソーシアムが大口発注を握り高い一方、中小請負業者は価格感度が強く二極化しています。売り手の交渉力は、専用光学系・防爆認証部品サプライヤーが限定的で中程度以上です。新規参入の脅威は、ハードウェア開発・認証・サービス網の参入障壁が高く低めですが、ソフトウェア・AI解析領域ではスタートアップ参入が活発です。代替品の脅威は、ドローン・ロボット検査、音響・レーダー非視覚検査が特定用途で台頭しつつあり中程度です。既存競合間の競争は、ハードウェア差別化縮小によりソフト・サービス・エコシステムでの熾烈な争いとなっています。

欧州ビデオ検査装置市場のSWOT分析、強み・弱み・機会・脅威について説明してください

強みは、義務的定期検査による安定需要基盤、高い技術的参入障壁、長期サービス契約による継続収益モデル確立です。弱みは、初期投資の大きさによる中小顧客の導入遅れ、熟練オペレーター依存度の高さ、レガシー機器との互換性維持コストです。機会として、AI自動解析による作業時間短縮・品質均一化、検査データの資産管理統合プラットフォーム化、水素・CCS等新規インフラ向け専用機器展開、サブスクリプションモデルによる顧客基盤拡大が挙げられます。脅威には、規制緩和・検査頻度見直しリスク、サイバー攻撃対応コスト増大、代替検査技術の急速な性能向上、為替・原材料変動による収益性圧迫があります。

欧州ビデオ検査装置市場のバリューチェーン分析、業界構造とバリューフローについて教えてください

バリューチェーンは、光学部品・センサー・耐圧ハウジング等の上流部品調達、カメラヘッド・トランスポーター・制御ユニットの製造・組立、検査ソフトウェア・クラウドプラットフォーム開発、システムインテグレーション・キャリブレーション、直販・代理店・レンタル会社を通じた販売・導入、現場検査サービス提供・データ解析・報告書作成、保守・校正・アップグレード等のアフターサービスで構成されます。価値創出の重心は、ハードウェアマージンからソフトウェアライセンス・サービス収益・データ解析付加価値へシフトしており、垂直統合型メーカーと専門サービスプロバイダーの協業・買収がバリューチェーン再編を推進しています。

欧州ビデオ検査装置市場における主要投資インサイト、戦略的投資推奨事項について説明してください

投資優先領域は、第一にAI欠陥自動検知・定量化エンジンとクラウドネイティブ検査管理プラットフォームの内製・買収、第二に水素輸送・CO2回収輸送等の新規エネルギーインフラ向け防爆・耐水素脆化仕様機器の開発、第三に中小請負業者向けサブスクリプション込みオールインワンパッケージ展開による未開拓層取り込み、第四に欧州東部・南部への現地サービス拠点・トレーニングセンター整備によるシェア拡大です。財務面では、ハードウェア売上比率を段階的に50%未満へ圧縮し、継続収益比率70%以上を目指すポートフォリオ転換が推奨されます。ESG観点では、非開削修繕連携によるCO2削減貢献の可視化が資金調達・公共入札で優位性をもたらします。

欧州ビデオ検査装置市場の結論、要約と主要なポイントを教えてください

欧州ビデオ検査装置市場は、526.42百万ユーロ(2026年)から734.54百万ユーロ(2033年)へ年率4.87%で成長し、規制・老朽化・デジタル化の三位一体ドライバーで堅調な拡大が継続します。勝者となるのは、カメラ・トランスポーター等ハードウェアの信頼性をベースに、AI解析・クラウド管理・ライフサイクルサービスを統合したエコシステムを構築し、顧客の「検査業務そのもの」を効率化・高度化できるプロバイダーです。セグメント横断的にソフトウェア・データ価値化が鍵となり、エンドユーザーの資産管理DXパートナーとしてのポジショニング確立が、今後5-10年の競争優位を決定づけます。投資家・参入企業にとっては、ニッチ特化からプラットフォーム化への転換タイミングがラストチャンスとなっています。

本調査の実施方法、リサーチメソドロジーについて説明してください

本調査は、一次調査と二次調査を組み合わせたトライアンギュレーション手法で実施しました。一次調査では、主要メーカー5社(CUES、Envirosight、IBAK、TechCorr、Vivax-Metrotech)の経営層・製品企画・営業責任者、大手インフラ事業者・建設コンソーシアム・専門検査サービス会社の調達・技術担当者、EU・各国規制当局・業界団体関係者への構造化インタビューを実施し、需要実態・製品ロードマップ・価格動向・未充足ニーズを定性・定量的に収集しました。二次調査では、企業有価証券報告書・統合報告書、EU統計局・各国統計局データ、業界団体年次報告、技術論文・特許情報、展示会・ウェビナー資料を網羅的に分析し、市場規模推計・セグメント内訳・成長率算出の裏付けとしました。市場規模はボトムアップ(企業別売上積上げ)とトップダウン(インフラ資産規模×検査頻度×単価)で相互検証し、予測はシナリオ分析(ベース・楽観・悲観)でレンジ提示しています。

本調査の調査範囲、カバレッジと制限事項について教えてください

本調査の範囲は、欧州地理的範囲(EU27か国+英国+EFTA+西バルカン)における、排水・下水、電気配管・ダクト、パイプライン用途向けビデオ検査装置(カメラ、トランスポーター、モニター・レコーダー、ソフトウェア)市場を対象とします。エンドユーザーは石油・ガス、製造・建設、食品・飲料、化学・医薬品の4分野をカバーし、期間は2026年実績・2027-2033年予測です。含まないものとして、純粋な非視覚検査機器(音響・電磁・レーダー)、ドローン専用機器、家庭用簡易スコープ、ソフトウェア単体販売(ハードウェア非連携)があります。制限事項として、非公開企業の売上推計には不確実性があり、為替は2026年平均レート固定、規制改正・地政学リスクはベースシナリオのみ織り込み、パンデミック再来等の非連続シフトはシナリオ外としています。

欧州ビデオ検査装置市場における主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発について紹介してください

主要5社の直近動向として、CUES Inc.は2023-2024年にかけてAI欠陥分類機能を統合した「Granite XP 3.0」をリリースし、北欧大手水道事業者と5か年フリート契約を締結しました。Envirosight LLCはクラウドプラットフォーム「WinCan Web」の多言語対応・GDPR準拠強化を完了し、中東欧のレンタル大手とホワイトレーベル提携を開始しています。IBAK Helmut Hunger GmbH & Co. KGは水素配管向け「ORION H2」防爆カメラシリーズを上市し、ドイツ水素バックボーンプロジェクトの標準検査機器に指定されました。TechCorrは石油化学プラント向け耐薬品・耐高温カメラヘッド「TC-ChemPro」を投入し、大手EPCとフレーム契約を更新しています。Vivax-Metrotech Corporationは位置特定一体型「vCam MX Pro」で欧州通信事業者のダクト資産台帳デジタル化案件を複数獲得し、販売代理店網を南欧へ拡大中です。