タンパク質発現市場の概要 - 定義、範囲、および重要性

タンパク質発現市場は、細胞内で特定のタンパク質を生成するための技術、製品、サービスを提供する重要なバイオテクノロジー分野です。この市場は、コンピテントセル、発現ベクター、試薬および機器などの製品、抗体開発、タンパク質発現および製造、ハイブリドーマ一括サービス、安定細胞株開発などのサービスを包含しています。製薬、バイオテクノロジー、学術研究など多様なエンドユーザーにサービスを提供し、研究、治療、工業用途で利用されています。タンパク質発現技術は、新薬開発、診断ツール、工業用酵素の生産など、現代の生命科学研究と医療の進歩に不可欠な役割を果たしています。

タンパク質発現市場のドライバー、制約要因、課題、および機会 - 主要な成長要因と障壁

タンパク質発現市場の主要な成長ドライバーには、慢性疾患の増加、個別化医療への需要の高まり、バイオ医薬品の研究開発投資の増加が含まれます。また、遺伝子工学技術の進歩とタンパク質ベースの治療薬の需要増加も市場拡大を後押ししています。一方、制約要因としては、高額な機器コスト、複雑な規制環境、熟練した人材の不足が挙げられます。課題には、発現効率の最適化、スケーラビリティの確保、品質管理の維持が含まれます。一方で、新興市場の開拓、AIと機械学習の統合、新規発現システムの開発など、多くの機会が存在します。

タンパク質発現市場の成長トレンド - 市場を形成する現在および新興のトレンド

タンパク質発現市場では、いくつかの重要な成長トレンドが観察されています。まず、哺乳類細胞発現システムの採用が増加しており、複雑なタンパク質の生産に適しています。次に、細胞外発現システムの開発が進んでおり、迅速なタンパク質生産が可能になっています。第三に、合成生物学と遺伝子編集技術の統合が進み、より効率的な発現システムの開発が促進されています。また、自動化と高スループット技術の導入により、生産効率が向上しています。さらに、持続可能な発現システムへの関心が高まっており、環境への影響を最小限に抑える技術開発が進められています。

COVID-19のタンパク質発現市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、タンパク質発現市場に大きな影響を与えました。当初は、サプライチェーンの混乱や研究活動の一時停止により市場が縮小しました。しかし、ワクチンや治療薬の開発競争が激化する中で、市場は急速に回復し、成長軌道に乗りました。製薬企業や研究機関は、ウイルス関連タンパク質の発現と解析に注力し、市場需要を押し上げました。パンデミックは、迅速なワクチン開発の重要性を浮き彫りにし、タンパク質発現技術の価値を再認識させました。回復フェーズでは、市場はより強固な基盤を築き、新たな成長機会を模索しています。

タンパク質発現市場の競争環境 - 主要な競合他社と市場の統合

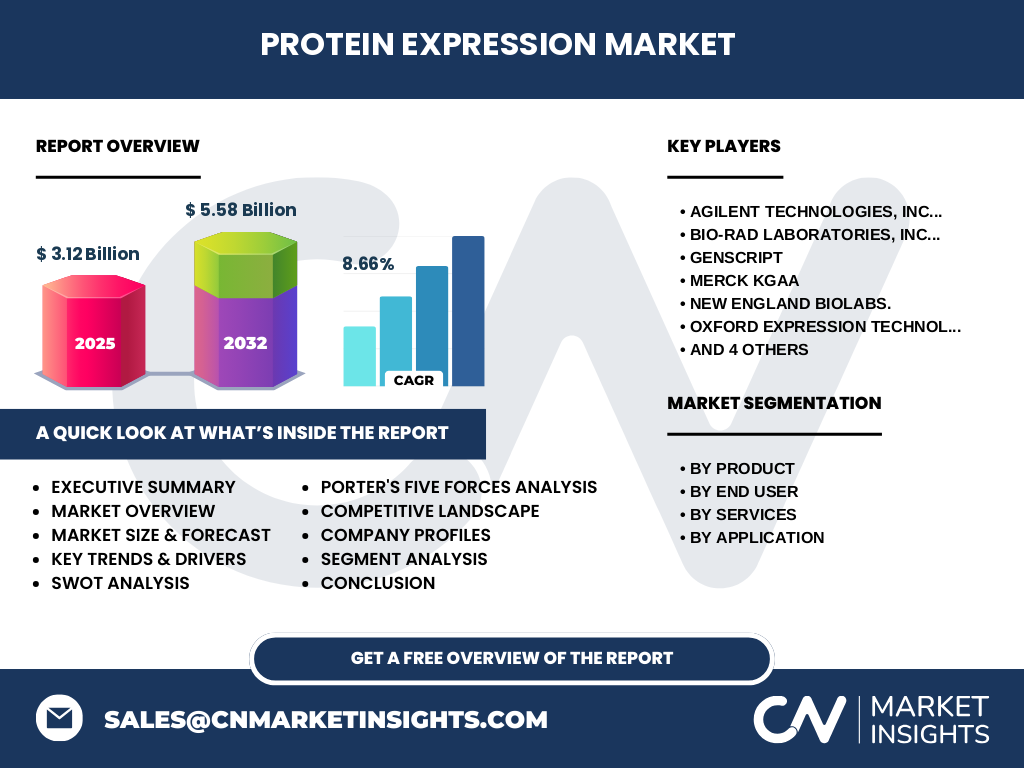

タンパク質発現市場の競争環境は、Agilent Technologies、Bio-Rad Laboratories、GenScript、Merck KGaA、New England Biolabs、Oxford Expression Technologies、Promega Corporation、QIAGEN、Takara Bio、Thermo Fisher Scientificなどの主要プレーヤーによって形成されています。これらの企業は、製品ポートフォリオの拡大、戦略的提携、買収を通じて市場ポジションを強化しています。市場はある程度統合されており、大手企業が中小企業を買収することで技術力と市場シェアを拡大しています。競争は、製品の品質、価格、技術革新、顧客サービスに基づいて行われています。新規参入企業は、ニッチ市場の開拓や革新的な技術の開発を通じて市場に参入しています。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

タンパク質発現市場は、2025年の3.12億ドルから2032年には5.58億ドルに成長し、CAGRは8.66%と予測されています。市場は製品、エンドユーザー、サービス、用途に基づいてセグメント化されており、製薬およびバイオテクノロジー企業が主要なエンドユーザーです。製品セグメントでは、コンピテントセルと試薬・機器が市場を牽引しています。サービスセグメントでは、抗体開発とタンパク質発現・製造が主要な収益源です。用途では、研究と治療が市場を支配しています。北米とヨーロッパが主要な市場ですが、アジア太平洋地域は最も急速に成長する地域と予測されています。市場は技術革新、戦略的提携、買収によって特徴付けられています。

タンパク質発現市場の予測 - 2025-2032年の予測

タンパク質発現市場は、2025年の3.12億ドルから2032年には5.58億ドルに成長し、CAGRは8.66%と予測されています。この成長は、慢性疾患の増加、個別化医療への需要の高まり、バイオ医薬品の研究開発投資の増加によって牽引されています。製品セグメントでは、コンピテントセルと試薬・機器が主要な収益源となる見込みです。サービスセグメントでは、抗体開発とタンパク質発現・製造が市場を牽引します。用途では、研究と治療が市場を支配し続けるでしょう。地域別では、北米とヨーロッパが主要な市場ですが、アジア太平洋地域は最も急速に成長する地域と予測されています。

タンパク質発現市場の規模とシェア(セグメント別) - {segmentData}による内訳

タンパク質発現市場は、製品、エンドユーザー、サービス、用途に基づいてセグメント化されています。製品セグメントでは、コンピテントセル、発現ベクター、試薬および機器が含まれます。エンドユーザー別では、製薬およびバイオテクノロジー企業、受託研究機関、学術研究機関が主要な顧客です。サービス別では、抗体開発および製造、タンパク質発現および製造、ハイブリドーマ一括サービス、安定細胞株開発および生体分析アッセイサービスが提供されています。用途別では、研究、治療、工業が主要な用途です。各セグメントは、市場成長に異なる貢献をしており、製薬およびバイオテクノロジー企業と研究用途が主要な収益源となっています。

世界のタンパク質発現市場の規模とシェア(地域別) - 地理的分布

タンパク質発現市場は、北米、ヨーロッパ、アジア太平洋、その他の地域に地理的に分布しています。北米は、先進的な研究インフラ、主要な市場プレーヤーの存在、バイオ医薬品への高い投資により、最大の市場シェアを占めています。ヨーロッパは、強力な学術研究基盤と政府の支援により、第二位の市場です。アジア太平洋地域は、製薬業界の急速な成長、研究開発への投資増加、熟練労働力の利用可能性により、最も急速に成長する地域と予測されています。その他の地域、特にラテンアメリカと中東・アフリカは、医療インフラの改善とバイオテクノロジーへの関心の高まりにより、着実な成長を遂げています。

タンパク質発現市場の地域分析 - 詳細な地域別市場パフォーマンス

北米地域は、先進的な研究インフラ、主要な市場プレーヤーの存在、バイオ医薬品への高い投資により、タンパク質発現市場をリードしています。米国は、強力な学術研究基盤と政府の支援により、最大の市場です。ヨーロッパ地域は、ドイツ、英国、フランスが主要な市場であり、強力な学術研究基盤と政府の支援により、第二位の市場です。アジア太平洋地域は、中国、インド、日本が主要な市場であり、製薬業界の急速な成長、研究開発への投資増加、熟練労働力の利用可能性により、最も急速に成長する地域と予測されています。その他の地域、特にラテンアメリカと中東・アフリカは、医療インフラの改善とバイオテクノロジーへの関心の高まりにより、着実な成長を遂げています。

タンパク質発現市場の主要企業プロファイル - 業界プレーヤーと戦略

タンパク質発現市場の主要企業には、Agilent Technologies、Bio-Rad Laboratories、GenScript、Merck KGaA、New England Biolabs、Oxford Expression Technologies、Promega Corporation、QIAGEN、Takara Bio、Thermo Fisher Scientificが含まれます。これらの企業は、製品ポートフォリオの拡大、戦略的提携、買収を通じて市場ポジションを強化しています。例えば、Thermo Fisher Scientificは、製品ラインの拡大と買収を通じて市場リーダーの地位を維持しています。Merck KGaAは、研究開発への投資と戦略的提携を通じて市場シェアを拡大しています。GenScriptは、カスタマイズされたソリューションと革新的な技術を提供することで市場での地位を確立しています。

タンパク質発現市場のポーターのファイブフォース分析 - 競争力の評価

タンパク質発現市場のポーターのファイブフォース分析では、以下の競争力が評価されています。新規参入の脅威は、高額な初期投資と規制要件により中程度です。サプライヤーの交渉力は、主要な原材料サプライヤーが限られているため高いです。バイヤーの交渉力は、大手製薬企業の存在により中程度です。代替品の脅威は、代替技術の開発により中程度です。競争の激しさは、主要プレーヤー間の競争と技術革新により高いです。これらの要因は、市場の収益性と競争力に影響を与えています。

タンパク質発現市場のSWOT分析 - 強み、弱み、機会、脅威

タンパク質発現市場のSWOT分析では、以下の要因が特定されています。強み:先進的な技術、強力な研究基盤、主要プレーヤーの存在。弱み:高額な機器コスト、複雑な規制環境。機会:新興市場の開拓、AIと機械学習の統合、新規発現システムの開発。脅威:代替技術の開発、経済的不確実性、規制の変更。これらの要因は、市場の成長と競争力に影響を与えています。

タンパク質発現市場のバリューチェーン分析 - 業界構造と価値の流れ

タンパク質発現市場のバリューチェーンは、原材料サプライヤー、製造業者、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、コンピテントセル、発現ベクター、試薬などの原材料を提供します。製造業者は、これらの原材料を製品に加工し、流通業者は製品をエンドユーザーに供給します。エンドユーザーは、製薬企業、受託研究機関、学術研究機関です。バリューチェーン全体で、品質管理、技術サポート、アフターサービスが提供されています。バリューチェーンの最適化は、市場の効率性と収益性を向上させるために重要です。

タンパク質発現市場における主要な投資インサイト - 戦略的投資の推奨事項

タンパク質発現市場における主要な投資インサイトには、以下の推奨事項が含まれます。1. 研究開発への投資を増やし、革新的な発現システムの開発を促進する。2. 新興市場への進出を図り、市場シェアを拡大する。3. 戦略的提携と買収を通じて技術力と市場ポジションを強化する。4. AIと機械学習の統合を進め、発現効率を向上させる。5. 持続可能な発現システムの開発に投資し、環境への影響を最小限に抑える。これらの投資は、市場の成長と競争力を高めるために重要です。

タンパク質発現市場の結論 - 要約と主要なポイント

タンパク質発現市場は、2025年の3.12億ドルから2032年には5.58億ドルに成長し、CAGRは8.66%と予測されています。市場は製品、エンドユーザー、サービス、用途に基づいてセグメント化されており、製薬およびバイオテクノロジー企業が主要なエンドユーザーです。製品セグメントでは、コンピテントセルと試薬・機器が市場を牽引しています。サービスセグメントでは、抗体開発とタンパク質発現・製造が主要な収益源です。用途では、研究と治療が市場を支配しています。北米とヨーロッパが主要な市場ですが、アジア太平洋地域は最も急速に成長する地域と予測されています。市場は技術革新、戦略的提携、買収によって特徴付けられています。

調査方法論 - この調査の実施方法

この調査は、一次調査と二次調査の組み合わせによって実施されました。一次調査では、業界の専門家、市場プレーヤー、エンドユーザーへのインタビューが行われました。二次調査では、業界レポート、企業の年次報告書、学術論文、政府の出版物などの公開情報が分析されました。データは、三角測量法を用いて検証され、市場規模、成長率、セグメントシェアの推定に使用されました。調査は、市場の現状と将来の見通しを包括的に理解することを目的としています。

調査範囲 - カバレッジと制限

この調査は、タンパク質発現市場の包括的な分析を提供することを目的としています。カバレッジには、市場規模、成長率、セグメントシェア、地域分布、競争環境、主要企業プロファイル、SWOT分析、バリューチェーン分析、投資インサイトが含まれます。調査は、2025年から2032年までの期間をカバーしています。制限としては、データの可用性、市場の動的な性質、地域ごとの規制の違いが挙げられます。これらの制限にもかかわらず、調査は市場の現状と将来の見通しを正確に反映しています。

タンパク質発現市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

タンパク質発現市場の主要企業には、Agilent Technologies、Bio-Rad Laboratories、GenScript、Merck KGaA、New England Biolabs、Oxford Expression Technologies、Promega Corporation、QIAGEN、Takara Bio、Thermo Fisher Scientificが含まれます。これらの企業は、製品ポートフォリオの拡大、戦略的提携、買収を通じて市場ポジションを強化しています。例えば、Thermo Fisher Scientificは、2023年に新製品を発売し、市場シェアを拡大しました。Merck KGaAは、2022年に戦略的提携を締結し、技術力を強化しました。GenScriptは、2021年に買収を完了し、製品ラインを拡大しました。これらの動向は、市場の競争力と成長を促進しています。