光学顕微鏡市場の概要 - 定義、範囲、重要性

光学顕微鏡市場は、生物学、医学、材料科学、電子工学など多岐にわたる分野で使用される光学顕微鏡の製造、販売、関連サービスを含む市場です。この市場は、微細構造の観察と分析に不可欠な技術を提供し、科学研究、医療診断、品質管理、教育などで重要な役割を果たしています。光学顕微鏡は可視光線を用いて試料を拡大観察するため、非破壊的な分析が可能であり、生体組織や感度の高い材料の観察に適しています。市場の重要性は、技術革新による高解像度化、デジタル化、自動化の進展に伴い、新たな応用分野の開拓と既存市場の拡大を推進している点にあります。

光学顕微鏡市場のドライバー、抑制要因、課題、機会

光学顕微鏡市場の主要な成長ドライバーには、医療分野における診断技術の進歩、生命科学研究の拡大、品質管理の高度化、教育分野での需要増加があります。特に、がん研究や神経科学、感染症研究などの生命科学分野での応用拡大が市場成長を牽引しています。一方、抑制要因としては、高価な機器の導入コスト、熟練したオペレーターの不足、代替技術との競合が挙げられます。課題としては、技術の複雑化による保守・管理の難しさや、急速な技術革新に対応するための継続的な投資が必要な点が挙げられます。機会としては、新興市場での需要拡大、デジタル顕微鏡の普及、AIやIoTとの融合によるスマート顕微鏡の開発などが市場拡大の可能性を秘めています。

光学顕微鏡市場の成長トレンド

光学顕微鏡市場は、デジタル化、高解像度化、自動化の3つの主要トレンドによって形成されています。デジタル顕微鏡の普及により、画像処理やデータ共有が容易になり、遠隔診断や共同研究が促進されています。高解像度化のトレンドでは、超解像技術や蛍光顕微鏡の進化により、ナノスケールの観察が可能になり、新たな研究分野の開拓に貢献しています。自動化のトレンドでは、AIを活用した画像解析や自動測定システムの導入により、作業効率の向上と人為的エラーの削減が実現されています。また、ポータブル顕微鏡の開発やクラウドベースのデータ管理システムの導入も市場成長を後押しするトレンドとなっています。

COVID-19の光学顕微鏡市場への影響

COVID-19パンデミックは、光学顕微鏡市場に複雑な影響を与えました。初期のロックダウンにより、研究機関や教育機関での実験作業が制限され、市場需要が一時的に減少しました。しかし、感染症研究の加速とワクチン開発の緊急性から、ウイルス研究用の特殊顕微鏡への需要が急増しました。また、遠隔医療の普及に伴い、デジタル顕微鏡と遠隔診断システムへの関心が高まりました。市場は2021年以降、回復傾向にあり、デジタル化と自動化の加速、新興市場での需要拡大が回復を後押ししています。パンデミックは、医療分野での顕微鏡技術の重要性を再認識させ、市場の長期的な成長ポテンシャルを高めました。

光学顕微鏡市場の競争環境

光学顕微鏡市場の競争環境は、技術力とブランド力を兼ね備えた大手メーカーが主導する寡占市場です。Carl Zeiss AG、Leica Microsystems、Nikon Corporation、Olympus Corporationなどのグローバル企業が市場をリードし、高品質な製品と包括的なサービスを提供しています。競争の特徴としては、技術革新による差別化、製品ラインナップの拡充、グローバルな販売網の構築が挙げられます。また、市場は統合の傾向にあり、大手企業による中小企業の買収を通じた技術力の強化や市場シェアの拡大が進んでいます。新興企業もニッチ市場でのイノベーションを通じて存在感を示しており、競争はさらに激化しています。

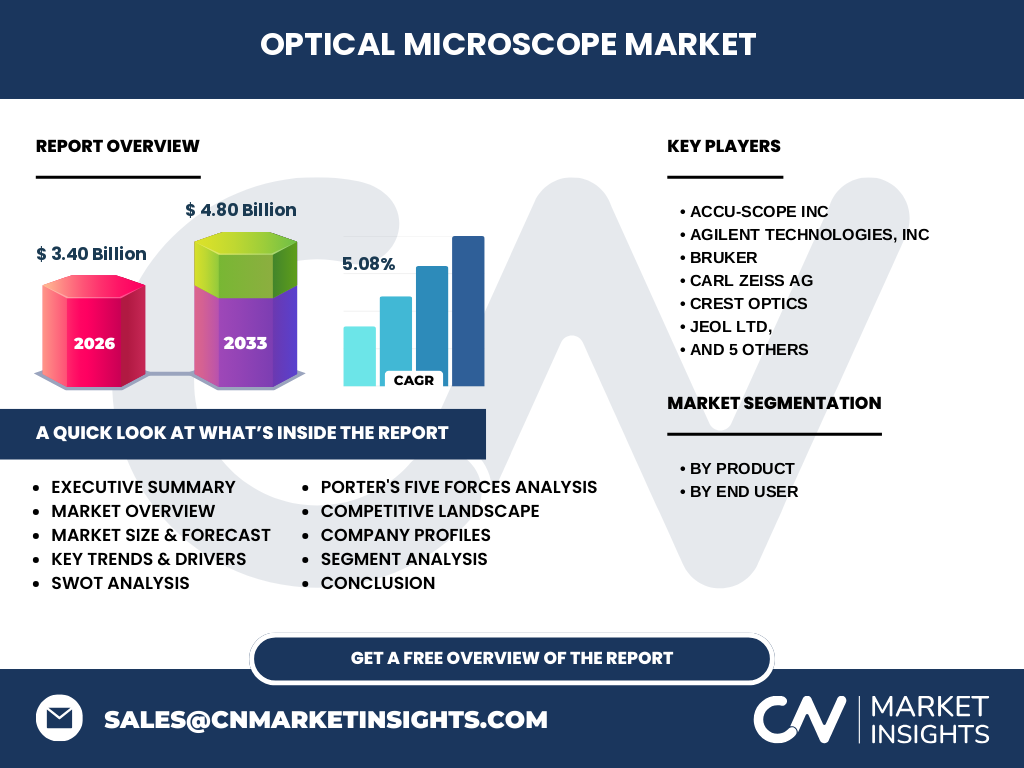

エグゼクティブサマリー

光学顕微鏡市場は、2026年の市場規模が34億ドル、2027年から2033年の予測期間で5.08%のCAGRで成長し、2033年には48億ドルに達すると予測されています。市場は製品別に倒立顕微鏡、デジタル顕微鏡、実体顕微鏡、アクセサリー市場に分類され、最終用途別には病院・クリニック、学術・研究機関、診断検査室、製薬・バイオテクノロジー企業が主要な需要先です。主要な成長要因は、医療分野での応用拡大、生命科学研究の進展、デジタル化の加速です。一方、高額な導入コストや技術の複雑さが市場拡大の抑制要因となっています。競争環境は大手メーカーが主導し、技術革新とグローバル戦略が成功の鍵となっています。

光学顕微鏡市場の予測

光学顕微鏡市場は、2026年の市場規模が34億ドルから、2027年から2033年の予測期間で年平均成長率5.08%で成長し、2033年には48億ドルに達すると予測されています。この成長は、医療分野での需要拡大、生命科学研究の進展、デジタル顕微鏡の普及、新興市場での需要増加によって支えられています。特に、デジタル化と自動化のトレンドが市場成長を加速させており、AIやIoTとの融合によるスマート顕微鏡の開発が新たな成長機会を創出しています。また、製薬・バイオテクノロジー企業や学術研究機関での需要増加も市場拡大に寄与すると予測されています。

光学顕微鏡市場の規模とシェア(セグメント別)

光学顕微鏡市場は、製品別に倒立顕微鏡、デジタル顕微鏡、実体顕微鏡、アクセサリー市場に分類されます。倒立顕微鏡は、生体組織や培養細胞の観察に適しており、医療・生物学研究分野で高い需要があります。デジタル顕微鏡は、画像処理やデータ共有の容易さから、教育分野や品質管理分野で急速に普及しています。実体顕微鏡は、電子部品や材料の検査に使用され、製造業での需要が安定しています。アクセサリー市場は、レンズ、カメラ、ソフトウェアなどを含み、既存顕微鏡の機能向上に寄与しています。最終用途別では、病院・クリニック、学術・研究機関、診断検査室、製薬・バイオテクノロジー企業が主要な需要先であり、特に生命科学分野での需要拡大が市場成長を牽引しています。

グローバル光学顕微鏡市場の規模とシェア(地域別)

光学顕微鏡市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域に分類されます。北米は、先進的な研究インフラと高い医療支出により、最大の市場シェアを占めています。欧州は、研究開発への投資と学術機関のネットワークにより、安定した需要が見込まれています。アジア太平洋地域は、中国、インド、日本などでの需要拡大により、最も高い成長率を示すと予測されています。中南米と中東・アフリカは、医療インフラの整備と教育分野での需要増加により、着実な成長が期待されています。地域別の詳細な市場シェアや成長率は、地域の経済状況、研究開発投資、医療政策によって異なります。

光学顕微鏡市場の地域分析

光学顕微鏡市場の地域別分析では、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域が対象となります。北米市場は、米国を中心に先進的な研究インフラと高い医療支出により、最大の市場規模を誇っています。欧州市場は、ドイツ、フランス、英国などでの研究開発投資と学術機関のネットワークにより、安定した需要が見込まれています。アジア太平洋市場は、中国、インド、日本などでの需要拡大により、最も高い成長率を示すと予測されています。中南米市場は、ブラジルやアルゼンチンでの医療インフラ整備と教育分野での需要増加により、着実な成長が期待されています。中東・アフリカ市場は、UAEや南アフリカなどでの医療政策の進展と研究開発投資の増加により、新たな成長機会が生まれています。

光学顕微鏡市場の主要企業プロファイル

光学顕微鏡市場の主要企業には、Accu-Scope Inc、Agilent Technologies, Inc、Bruker、Carl Zeiss AG、Crest Optics、JEOL Ltd、Ken-A-Vision, Inc.、Leica Microsystems、MEIJI TECHNO CO、Nikon Corporation、Olympus Corporationが含まれます。Carl Zeiss AGとLeica Microsystemsは、高品質な光学機器で市場をリードし、幅広い製品ラインナップとグローバルな販売網を構築しています。Nikon CorporationとOlympus Corporationは、デジタル技術の導入と自動化機能の強化により、競争力を高めています。BrukerとAgilent Technologiesは、ライフサイエンス分野での専門性を活かし、特殊用途の顕微鏡を提供しています。これらの企業は、技術革新、製品開発、戦略的提携を通じて市場シェアの拡大を目指しています。

光学顕微鏡市場のポーターの5つの力分析

光学顕微鏡市場のポーターの5つの力分析では、以下の5つの競争要因が評価されます。新規参入の脅威は、高い技術力とブランド力が必要なため、中程度です。供給者の交渉力は、部品の標準化と代替供給源の存在により、低から中程度です。需要者の交渉力は、大規模な研究機関や病院が価格交渉力を持つため、中程度です。代替品の脅威は、他の分析技術との競合により、中程度です。競争の激しさは、大手メーカー間の技術競争と価格競争により、高い水準にあります。これらの要因を総合的に評価すると、市場は技術力とブランド力を兼ね備えた大手メーカーが主導する寡占市場であると言えます。

光学顕微鏡市場のSWOT分析

光学顕微鏡市場のSWOT分析では、以下の要因が評価されます。強みとしては、技術革新による高解像度化とデジタル化、幅広い応用分野、大手メーカーのブランド力と技術力が挙げられます。弱みとしては、高額な導入コスト、技術の複雑さ、熟練したオペレーターの不足が挙げられます。機会としては、新興市場での需要拡大、デジタル顕微鏡の普及、AIやIoTとの融合によるスマート顕微鏡の開発、ライフサイエンス分野での需要増加が挙げられます。脅威としては、代替技術との競合、経済情勢の変動、サプライチェーンの混乱が挙げられます。これらの要因を総合的に評価すると、市場は技術革新と需要拡大の好機を活かしつつ、コストや技術の課題を克服することが求められています。

光学顕微鏡市場のバリューチェーン分析

光学顕微鏡市場のバリューチェーンは、原材料調達、部品製造、組み立て、販売、アフターサービスの5つの主要段階から構成されています。原材料調達では、高品質な光学レンズや電子部品の調達が重要であり、供給者との長期的な関係構築が求められます。部品製造では、精密加工技術と品質管理が鍵となり、大手メーカーは自社生産による品質確保を重視しています。組み立て段階では、熟練した技術者による精密組み立てと厳格な品質検査が行われます。販売段階では、グローバルな販売網と技術サポートが競争力の源泉となります。アフターサービスでは、保守・修理やソフトウェアアップデートを通じて顧客満足度を高め、長期的な関係を築いています。

光学顕微鏡市場の主要な投資インサイト

光学顕微鏡市場への投資インサイトとしては、以下の戦略的ポイントが挙げられます。デジタル化と自動化への投資は、作業効率の向上と人為的エラーの削減を実現し、市場競争力の強化につながります。AIやIoTとの融合によるスマート顕微鏡の開発は、新たな成長市場の開拓に貢献します。新興市場への進出は、需要拡大と市場シェアの拡大の機会を提供します。研究開発への継続的な投資は、技術革新と製品差別化を推進し、競争優位性を確保します。また、戦略的提携やM&Aを通じた技術力の強化と市場拡大も有効な投資戦略となります。

光学顕微鏡市場の結論

光学顕微鏡市場は、2026年の市場規模が34億ドルから、2027年から2033年の予測期間で5.08%のCAGRで成長し、2033年には48億ドルに達すると予測されています。市場はデジタル化、高解像度化、自動化の3つの主要トレンドによって形成され、医療分野での需要拡大、生命科学研究の進展、新興市場での需要増加が市場成長を牽引しています。競争環境は大手メーカーが主導し、技術革新とグローバル戦略が成功の鍵となっています。投資家や参入企業は、デジタル化と自動化への投資、新興市場への進出、研究開発への継続的な投資を通じて、市場成長の好機を活かすことが求められています。

調査方法

本調査は、一次調査と二次調査の組み合わせにより実施されました。一次調査では、業界専門家、メーカー、ディストリビューター、エンドユーザーへのインタビューを通じて、市場動向、技術動向、需要動向に関するインサイトを収集しました。二次調査では、企業の年次報告書、業界誌、市場調査レポート、政府統計などの公開情報を分析し、市場規模、成長率、競争環境に関するデータを収集しました。データの三角測量と品質管理を通じて、調査結果の正確性と信頼性を確保しました。

調査範囲

本調査の範囲は、2026年から2033年までの光学顕微鏡市場の包括的な分析をカバーしています。製品別(倒立顕微鏡、デジタル顕微鏡、実体顕微鏡、アクセサリー市場)と最終用途別(病院・クリニック、学術・研究機関、診断検査室、製薬・バイオテクノロジー企業)の市場セグメンテーション、地域別市場分析、競争環境分析、主要企業プロファイル、SWOT分析、バリューチェーン分析、投資インサイトを含んでいます。ただし、特定の国や地域の詳細な市場シェア、財務指標、個別企業の戦略的動向については、公開情報の制約により網羅的にはカバーしていません。

主要企業と最近の動向

光学顕微鏡市場の主要企業には、Accu-Scope Inc、Agilent Technologies, Inc、Bruker、Carl Zeiss AG、Crest Optics、JEOL Ltd、Ken-A-Vision, Inc.、Leica Microsystems、MEIJI TECHNO CO、Nikon Corporation、Olympus Corporationが含まれます。これらの企業は、技術革新と製品開発を通じて市場競争力を高めています。例えば、Carl Zeiss AGは、超解像技術を搭載した新製品を発表し、ライフサイエンス分野での応用拡大を図っています。Leica Microsystemsは、デジタル顕微鏡の機能強化とAIを活用した画像解析ソフトウェアの開発を進めています。Nikon CorporationとOlympus Corporationは、自動化機能の強化とポータブル顕微鏡の開発に注力しています。これらの企業は、戦略的提携やM&Aを通じて技術力の強化と市場拡大を目指しています。