肝疾患治療市場の概要 - 定義、範囲、意義

肝疾患治療市場は、肝臓に関連する疾患の診断、治療、管理に使用される製品、技術、サービスを含む包括的な市場セグメントです。この市場は、肝硬変、肝炎、肝臓がんなどの主要な肝疾患に対処するための医療機器、医薬品、画像診断技術を含みます。市場の意義は、世界的な肝疾患の増加傾向、早期診断と効果的な治療の必要性、医療技術の進歩による治療選択肢の拡大にあります。この市場は、医療費の増加、高齢化社会の進行、生活習慣病の増加と密接に関連しており、医療業界において重要な位置を占めています。

肝疾患治療市場のドライバー、抑制要因、課題、機会 - 主要な成長要因と障壁

肝疾患治療市場の主要な成長ドライバーには、世界的な肝疾患の罹患率の増加、医療インフラの改善、医療費の増加、技術革新による新たな治療法の開発があります。一方、抑制要因としては、治療費の高額化、一部地域における医療アクセスの制限、規制の厳格化、新薬開発の高いリスクとコストが挙げられます。課題には、疾患の複雑性、副作用の管理、治療抵抗性の問題があります。機会としては、新興市場の開拓、個別化医療の進展、デジタルヘルス技術の導入、公衆衛生対策の強化による早期発見と予防の促進が考えられます。

肝疾患治療市場の成長トレンド - 現在および新興のトレンド

肝疾患治療市場の現在の主要なトレンドには、AIを活用した画像診断技術の導入、テレメディスンの拡大、個別化医療の進展、バイオマーカーに基づく早期診断技術の開発があります。新興トレンドとしては、再生医療技術の応用、ナノテクノロジーを用いた標的治療、ゲノム編集技術の医療応用、デジタルツイン技術を用いた治療計画の最適化が挙げられます。また、患者中心の医療モデルへの移行、リアルワールドエビデンスに基づく治療評価、サプライチェーンのデジタル化も重要なトレンドとなっています。

COVID-19の肝疾患治療市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、肝疾患治療市場に多面的な影響を与えました。短期的には、医療リソースのCOVID-19対応への転用、診断・治療の遅延、サプライチェーンの混乱が発生しました。しかし、長期的には、デジタルヘルス技術の加速的な導入、遠隔医療の普及、医療のレジリエンス強化への投資増加を促しました。市場は、パンデミック後の通常医療の再開、新たな治療需要の創出、医療提供体制の最適化を通じて回復軌道に乗っています。特に、慢性疾患管理の重要性の再認識と、予防医療へのシフトが進んでいます。

肝疾患治療市場の競争環境 - 主要な競合他社と市場の統合

肝疾患治療市場の競争環境は、大手医療機器メーカー、製薬会社、新興バイオテクノロジー企業が複雑に絡み合う構造になっています。主要な競合他社には、GE、フィリップス、シーメンス、キャノンメディカルシステムズなどの医療機器大手が含まれます。市場の統合傾向としては、技術力のある中小企業の買収、戦略的提携の増加、製品ポートフォリオの拡大が見られます。競争の激化は、技術革新の加速、価格競争の激化、サービス品質の向上を促しており、市場参入の障壁は徐々に高まっています。

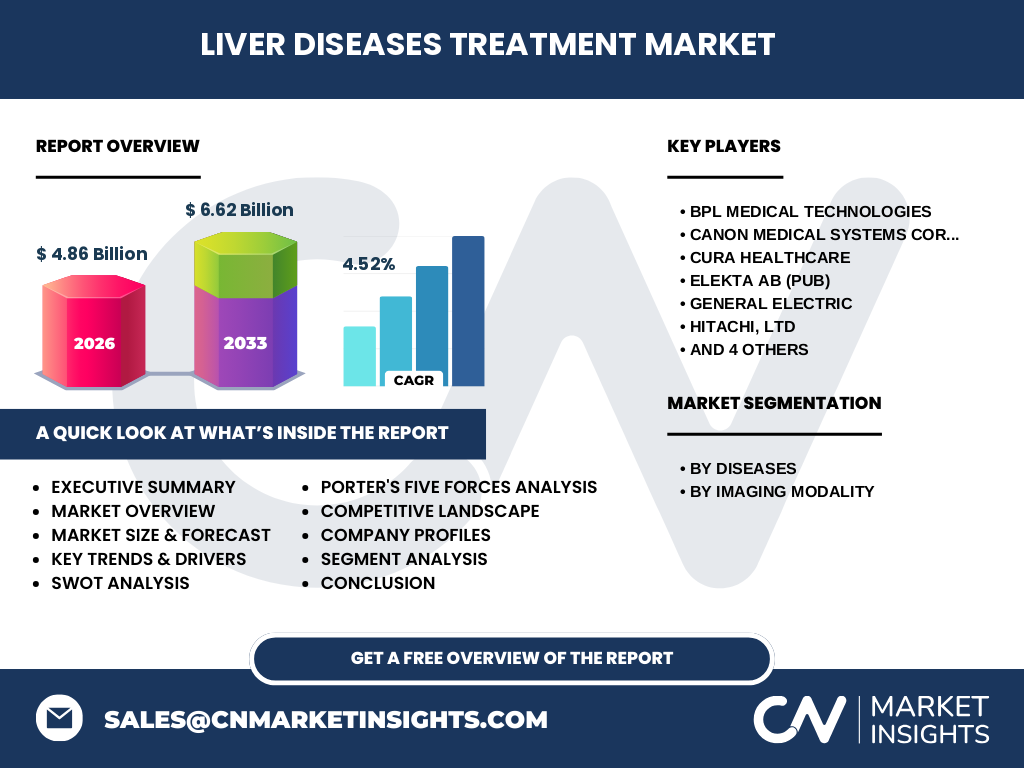

エグゼクティブサマリー - 高レベルの概要と主要な知見

肝疾患治療市場は、2026年の4.86億ドルから2033年には6.62億ドルに成長し、CAGR4.52%で拡大する見込みです。この成長は、肝疾患の増加、技術革新、医療費の増加、新興市場の開拓によって牽引されています。市場は、疾患別(肝硬変、肝炎、がん)と画像診断法別(MRI、CT、超音波、その他)に細分化されています。主要な成長機会は、個別化医療の進展、デジタル技術の導入、新興市場の開拓にあります。一方、課題としては、治療費の高額化、規制の厳格化、技術導入の障壁が挙げられます。

肝疾患治療市場の予測 - 2025-2032年の予測

肝疾患治療市場は、2026年の4.86億ドルから2033年には6.62億ドルに成長し、CAGR4.52%で拡大する見通しです。この予測は、技術革新の継続、新興市場の開拓、医療費の増加、高齢化社会の進行を前提としています。特に、個別化医療の進展、AIを活用した診断技術の普及、新薬開発の進展が市場成長を牽引すると予想されます。地域別では、アジア太平洋地域とラテンアメリカ地域の成長が顕著であり、北米と欧州は成熟市場として安定した成長を維持すると見込まれます。

肝疾患治療市場の規模とシェア(セグメント別) - {segmentData}による内訳

肝疾患治療市場は、疾患別と画像診断法別の2つの主要なセグメントに分類されます。疾患別では、肝硬変、肝炎、がんが主要なセグメントです。画像診断法別では、磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)、超音波、その他の方法が含まれます。各セグメントの詳細な市場規模とシェアは、疾患の種類、診断の必要性、治療の複雑性によって異なります。例えば、がん治療セグメントでは、高度な画像診断技術の需要が高く、MRIとCTの利用が中心となっています。

グローバル肝疾患治療市場の規模とシェア(地域別) - 地理的分布

肝疾患治療市場の地域別分布は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分類されます。北米と欧州は、医療インフラの整備度、医療費の水準、技術導入の進展度が高く、市場規模が大きいです。アジア太平洋地域は、人口規模の大きさ、経済成長、医療意識の向上により、最も高い成長率を示すと予想されます。ラテンアメリカと中東・アフリカは、医療アクセスの改善と経済発展に伴い、着実な成長が見込まれます。

肝疾患治療市場の地域分析 - 詳細な地域別市場パフォーマンス

肝疾患治療市場の地域別パフォーマンスを分析すると、北米は技術革新と医療費の高水準により、市場規模と技術導入率でリードしています。欧州は、医療政策の進歩と高い医療品質基準により、安定した成長を維持しています。アジア太平洋地域は、人口増加、経済発展、医療インフラの整備により、最も高い成長率を示しています。中国とインドは、市場規模と成長率の両面で重要な役割を果たしています。ラテンアメリカと中東・アフリカは、医療アクセスの改善と経済発展に伴い、着実な成長が見込まれます。

肝疾患治療市場の主要企業プロファイル - 業界プレーヤーと戦略

肝疾患治療市場の主要企業には、BPL Medical Technologies、CANON MEDICAL SYSTEMS CORPORATION、Cura Healthcare、Elekta AB (pub)、General Electric、Hitachi, Ltd、Koninklijke Philips N.V.、Neusoft Corporation、Samsung Healthcare、Siemens AGが含まれます。これらの企業は、技術革新、製品開発、戦略的提携、M&Aを通じて市場での地位を強化しています。例えば、GEとフィリップスは、AIを活用した画像診断技術の開発に注力しており、シーメンスは、統合医療ソリューションの提供を強化しています。新興企業は、ニッチ市場の開拓と技術革新により、市場に新たな価値をもたらしています。

肝疾患治療市場のポーターの5つの力分析 - 競争力の評価

ポーターの5つの力分析によると、肝疾患治療市場の競争力は以下のように評価されます。新規参入の脅威は、技術的障壁と規制の厳格化により中程度です。供給者の交渉力は、技術的専門知識と特許の存在により高いです。需要者の交渉力は、選択肢の多様化と価格透明性の向上により中程度です。代替品の脅威は、技術革新の進展により高まっています。既存企業間の競争は、技術革新と市場シェアの奪い合いにより非常に激しいです。

肝疾患治療市場のSWOT分析 - 強み、弱み、機会、脅威

SWOT分析によると、肝疾患治療市場の強みは、技術革新の進展、医療インフラの整備、治療選択肢の多様化にあります。弱みは、治療費の高額化、技術導入の障壁、規制の厳格化です。機会は、新興市場の開拓、個別化医療の進展、デジタル技術の導入にあります。脅威は、経済状況の変動、規制の変更、代替技術の出現です。これらの要因を踏まえ、市場参入企業は、技術革新と市場開拓のバランスを取りながら、戦略的なアプローチを取る必要があります。

肝疾患治療市場のバリューチェーン分析 - 業界構造と価値の流れ

肝疾患治療市場のバリューチェーンは、原材料調達、製品開発、製造、流通、販売、アフターサービスの各段階から構成されます。原材料調達では、高品質な部品と材料の確保が重要です。製品開発では、技術革新と市場ニーズのマッチングが鍵となります。製造では、品質管理とコスト効率が重視されます。流通では、グローバルなサプライチェーンの最適化が求められます。販売では、顧客ニーズの理解とソリューション提供が重要です。アフターサービスでは、顧客満足度の向上と長期的な関係構築が求められます。

肝疾患治療市場の主要な投資インサイト - 戦略的投資の推奨

肝疾患治療市場への投資インサイトとして、以下の戦略的アプローチが推奨されます。技術革新への投資は、AI、IoT、ビッグデータ分析などの新技術の導入により、競争力の強化につながります。新興市場への投資は、人口増加と医療需要の拡大により、高いリターンが期待できます。個別化医療への投資は、治療効果の向上と患者満足度の向上により、市場シェアの拡大が見込めます。デジタルヘルスへの投資は、遠隔医療とデジタルソリューションの普及により、市場拡大の機会を提供します。

肝疾患治療市場の結論 - 要約と主要な知見

肝疾患治療市場は、2026年の4.86億ドルから2033年には6.62億ドルに成長し、CAGR4.52%で拡大する見通しです。この成長は、技術革新、新興市場の開拓、医療費の増加、高齢化社会の進行によって牽引されています。市場は、疾患別と画像診断法別に細分化され、各セグメントで異なる成長傾向が見られます。主要な成長機会は、個別化医療の進展、デジタル技術の導入、新興市場の開拓にあります。一方、課題としては、治療費の高額化、規制の厳格化、技術導入の障壁が挙げられます。

調査方法 - 本調査の実施方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、業界専門家、医療関係者、市場関係者へのインタビューやアンケート調査を行い、市場動向や技術革新に関する直接的な情報を収集しました。二次調査では、公的統計、業界レポート、学術論文、企業の財務報告書などの公開情報を分析し、市場規模や成長率を推定しました。データ分析では、統計的手法と市場モデリングを用いて、信頼性の高い予測を導き出しました。

調査範囲 - カバー範囲と制約

本調査の範囲は、肝疾患治療市場の全体像を把握することを目的としています。対象とする市場は、肝硬変、肝炎、がんの3つの主要な疾患と、MRI、CT、超音波、その他の画像診断法を含みます。調査期間は2026年から2033年までで、CAGR4.52%の成長率を前提としています。調査の制約としては、一部地域におけるデータの入手困難さ、新興技術の影響評価の不確実性、経済状況の変動による市場動向の変化が挙げられます。これらの制約を考慮し、本調査は市場の現状と将来の見通しを包括的に分析しています。

肝疾患治療市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

肝疾患治療市場の主要企業には、BPL Medical Technologies、CANON MEDICAL SYSTEMS CORPORATION、Cura Healthcare、Elekta AB (pub)、General Electric、Hitachi, Ltd、Koninklijke Philips N.V.、Neusoft Corporation、Samsung Healthcare、Siemens AGが含まれます。これらの企業は、最近の動向として、AIを活用した画像診断技術の開発、個別化医療ソリューションの提供、デジタルヘルスプラットフォームの拡大に注力しています。例えば、GEは、AI搭載の画像診断装置を発売し、フィリップスは、遠隔医療ソリューションを強化しています。また、シーメンスは、統合医療システムの提供を拡大し、市場での地位を強化しています。