医薬品ロボット市場の概要 - 定義、範囲、重要性

医薬品ロボット市場は、医薬品製造、研究開発、品質管理などの医薬品業界におけるロボット技術の応用を指します。この市場は、医薬品の生産プロセスにおける自動化、精度向上、効率化を目的とした協働型ロボット、従来型ロボット、専用の医薬品ロボットシステムを含みます。医薬品ロボット市場は、製薬会社、受託研究機関、医薬品検査機関など多様なエンドユーザーにサービスを提供し、医薬品の安全性と品質保証に不可欠な役割を果たしています。市場の重要性は、労働力不足の解消、人為的ミスの削減、生産性の向上、規制遵守の強化にあります。

医薬品ロボット市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

医薬品ロボット市場の主なドライバーは、医薬品製造における自動化需要の高まり、精密かつ反復的な作業の効率化、人件費削減の必要性です。また、医薬品の品質管理と安全性向上への要求、新薬開発の加速化、COVID-19パンデミックによる非接触生産の推進も市場成長を後押ししています。一方、制約要因としては、高額な初期投資コスト、熟練したオペレーターの不足、規制遵守の複雑さが挙げられます。課題としては、既存の生産ラインへのロボット導入の難しさ、技術の陳腐化リスク、サイバーセキュリティの懸念があります。機会としては、AIやIoTとの統合によるスマートファクトリーの実現、新興市場の開拓、カスタマイズされたソリューションの提供が期待されます。

医薬品ロボット市場の成長トレンド - 現在および新興のトレンド

医薬品ロボット市場の成長トレンドとしては、協働型ロボット(コボット)の普及が挙げられます。コボットは、人間と安全に共存しながら作業を行えるため、柔軟な生産ラインへの導入が進んでいます。また、AIと機械学習を組み合わせたインテリジェントなロボットシステムの開発も進んでおり、品質検査の自動化や予知保全が可能になっています。さらに、モジュール化されたロボットソリューションの提供により、導入コストの削減と拡張性の向上が実現されています。新興トレンドとしては、5G技術を活用したリアルタイム制御、デジタルツインによるシミュレーション、バイオ医薬品製造へのロボット適用拡大が注目されています。

COVID-19の医薬品ロボット市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、医薬品ロボット市場に大きな影響を与えました。まず、医薬品需要の急増に伴い、生産能力の拡大と効率化が急務となり、ロボット導入の加速が進みました。また、人と人との接触を最小限に抑える非接触生産の必要性から、自動化への投資が増加しました。さらに、リモートモニタリングや遠隔操作の需要が高まり、IoT対応ロボットの重要性が増しています。回復軌道としては、パンデミック後も自動化の流れは継続し、医薬品業界のデジタルトランスフォーメーションが加速すると予想されます。ただし、サプライチェーンの混乱や部品調達の遅延といった課題も残っています。

医薬品ロボット市場の競争環境 - 主要な競合他社と市場の統合

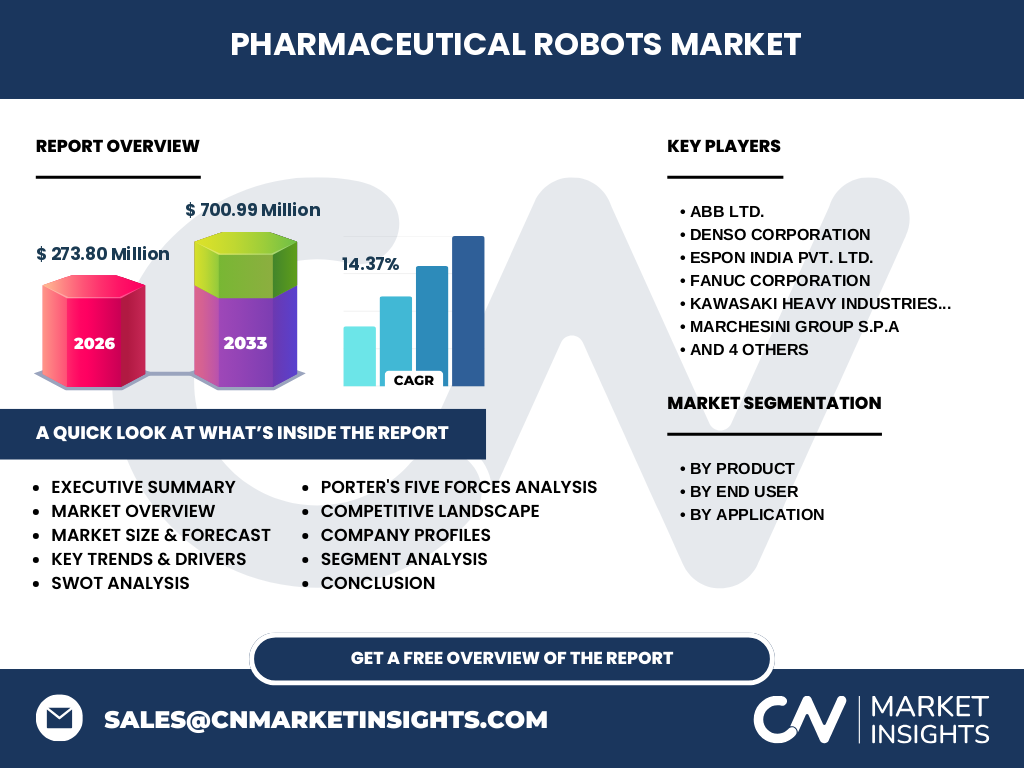

医薬品ロボット市場の競争環境は、グローバルなロボットメーカーと専門の医薬品ロボットベンダーが混在する状況です。主要な競合他社としては、ABB Ltd.、Fanuc Corporation、Yaskawa Electric Corporation、Kawasaki Heavy Industries、Universal Robots A/Sなどの大手ロボットメーカーが挙げられます。これらの企業は、幅広い製品ラインナップとグローバルなサービスネットワークを強みとしています。また、Marchesini Group S.p.AやWeiss GmbHのような医薬品包装・充填に特化した企業も市場で重要な地位を占めています。市場の統合傾向としては、大手企業による買収や提携を通じたポートフォリオ拡大、AIやIoT技術の導入による差別化が進んでいます。

エグゼクティブサマリー - 高レベルの概要と主要な知見

医薬品ロボット市場は、2026年の市場規模273.80百万ドルから2033年には700.99百万ドルに成長し、CAGR14.37%で拡大する見込みです。この成長は、医薬品業界における自動化需要の高まり、品質管理の強化、生産効率の向上によって牽引されています。市場は製品別(協働型医薬品ロボット、従来型ロボット)、エンドユーザー別(製薬会社、受託研究機関)、用途別(医薬品検査、実験室用途、ピッキング・包装)に細分化されています。競争環境はグローバルプレーヤーによる寡占状態で、技術革新とサービス品質が差別化要因となっています。COVID-19パンデミックは市場に変革をもたらし、非接触生産とリモート運用の重要性を高めました。

医薬品ロボット市場の予測 - 2025-2032年の予測

医薬品ロボット市場は、2025年から2032年にかけて堅調な成長を続けると予測されます。2026年の市場規模273.80百万ドルからスタートし、CAGR14.37%で成長し、2033年には700.99百万ドルに達すると見込まれています。この成長は、医薬品需要の持続的な増加、新薬開発の加速、製造プロセスの高度化によって支えられています。特に、協働型ロボットの導入拡大、AIとロボットの融合、カスタマイズされたソリューションの提供が市場拡大の鍵となります。地域別では、北米と欧州が成熟市場としての地位を維持しつつ、アジア太平洋地域が最も高い成長率を示すと予想されます。

医薬品ロボット市場の規模とシェア(セグメント別) - {segmentData}による内訳

医薬品ロボット市場は、製品別、エンドユーザー別、用途別の3つの主要なセグメントに分類されます。製品別では、協働型医薬品ロボットと従来型ロボットが存在し、協働型ロボットは柔軟性と安全性から需要が拡大しています。エンドユーザー別では、製薬会社が最大の市場シェアを占め、新薬開発と大規模生産における自動化需要が高まっています。受託研究機関は、研究開発の効率化とコスト削減を目的としたロボット導入が進んでいます。用途別では、医薬品検査と実験室用途が主要な用途であり、品質管理と研究プロセスの自動化が進んでいます。ピッキング・包装分野でもロボットの導入が加速しており、生産ラインの効率化に貢献しています。

グローバル医薬品ロボット市場の規模とシェア(地域別) - 地理的分布

グローバル医薬品ロボット市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分布しています。北米は、先進的な医薬品業界と高い技術導入率により、市場シェアの大きな割合を占めています。欧州も成熟した医薬品市場と厳格な品質規制により、ロボット導入が進んでいます。アジア太平洋地域は、中国、インド、韓国などの新興医薬品市場の成長と製造拠点の拡大により、最も高い成長率を示すと予想されます。ラテンアメリカと中東・アフリカは、市場規模は比較的小さいものの、医療インフラの整備と外資系製薬会社の進出により、着実な成長が見込まれています。

医薬品ロボット市場の地域分析 - 詳細な地域別市場パフォーマンス

医薬品ロボット市場の地域別分析では、各地域の特徴と成長要因が明らかになります。北米では、米国が最大の市場であり、製薬大手の存在と先進的な研究開発環境がロボット導入を促進しています。カナダも医薬品研究の拠点として成長しています。欧州では、ドイツ、スイス、英国が主要市場であり、高品質な医薬品製造と厳格な規制遵守がロボット需要を生み出しています。アジア太平洋地域では、中国の医薬品市場の急成長、インドのジェネリック医薬品製造、韓国のバイオ医薬品研究が市場拡大を牽引しています。日本は先進的なロボット技術を背景に、高付加価値なソリューションを提供しています。

医薬品ロボット市場の主要企業プロフィール - 業界プレーヤーと戦略

医薬品ロボット市場の主要企業プロフィールでは、市場をリードする企業の特徴と戦略が明らかになります。ABB Ltd.は、幅広いロボットポートフォリオとグローバルなサービスネットワークを強みとし、医薬品業界向けのカスタマイズされたソリューションを提供しています。Fanuc Corporationは、高精度なロボットと信頼性の高い技術で市場をリードし、特にアジア市場で強い存在感を示しています。Yaskawa Electric Corporationは、協働型ロボットの分野で革新を続け、医薬品製造の効率化に貢献しています。Kawasaki Heavy Industriesは、大規模生産ライン向けの高性能ロボットで知られ、グローバルな製薬会社とのパートナーシップを強化しています。Universal Robots A/Sは、中小企業向けの手頃な価格の協働型ロボットで市場を開拓しています。

医薬品ロボット市場のポーターズファイブフォース分析 - 競争力の評価

医薬品ロボット市場のポーターズファイブフォース分析では、市場の競争力と収益性を評価します。新規参入の脅威は、高額な開発コストと技術的な障壁により中程度です。供給者の交渉力は、主要部品の供給元が限られているため高く、価格交渉力に影響を与えています。需要者の交渉力は、大手製薬会社が価格交渉力を持つため中程度から高く、カスタマイズ要求も強まっています。代替品の脅威は、ロボット技術の独自性により低く、特に専門的な医薬品用途では代替が困難です。競争の激しさは、グローバルプレーヤー間の技術競争と価格競争により高く、差別化とサービス品質が勝敗を分けています。

医薬品ロボット市場のSWOT分析 - 強み、弱み、機会、脅威

医薬品ロボット市場のSWOT分析では、市場の内部要因と外部要因を評価します。強みとしては、高い技術力と製品品質、グローバルなサービスネットワーク、多様な製品ラインナップが挙げられます。弱みとしては、高額な導入コスト、熟練したオペレーターの不足、規制遵守の複雑さが課題となっています。機会としては、AIやIoTとの統合によるスマートファクトリーの実現、新興市場の開拓、カスタマイズされたソリューションの提供が期待されます。脅威としては、経済の変動による投資減少、代替技術の台頭、サイバーセキュリティリスクの増大が挙げられます。

医薬品ロボット市場のバリューチェーン分析 - 業界構造と価値の流れ

医薬品ロボット市場のバリューチェーン分析では、業界の構造と価値の流れを明らかにします。バリューチェーンの上流には、ロボットの主要部品(モーター、センサー、制御システム)を供給するメーカーが存在し、技術革新と品質が重要な要素となっています。中流では、ロボットメーカーが部品を組み立て、ソフトウェアを開発し、製品を製造しています。下流では、製薬会社や受託研究機関がロボットを導入し、医薬品の生産や研究に活用しています。バリューチェーン全体を通じて、技術サポート、メンテナンス、トレーニングといったサービスが重要な役割を果たしており、顧客満足度と長期的な関係構築に貢献しています。

医薬品ロボット市場における主要な投資インサイト - 戦略的投資推奨

医薬品ロボット市場における主要な投資インサイトでは、戦略的投資の方向性を示します。まず、AIとロボットの融合技術への投資が最も有望であり、インテリジェントな品質検査や予知保全が市場を拡大します。次に、協働型ロボットの開発と改良への投資が重要であり、柔軟性と安全性の向上が需要を喚起します。さらに、新興市場への進出と現地パートナーシップの構築が成長機会を生み出します。また、サイバーセキュリティ対策への投資も不可欠であり、データ保護とシステムの信頼性確保が求められています。最後に、持続可能な製造プロセスへの投資が、環境規制の強化と企業の社会的責任に対応します。

医薬品ロボット市場の結論 - まとめと主要な知見

医薬品ロボット市場は、2026年の273.80百万ドルから2033年の700.99百万ドルに成長し、CAGR14.37%で拡大する見込みです。この成長は、医薬品業界における自動化需要の高まり、品質管理の強化、生産効率の向上によって牽引されています。市場は製品別、エンドユーザー別、用途別に細分化され、協働型ロボットとAIの融合が主要なトレンドとなっています。COVID-19パンデミックは市場に変革をもたらし、非接触生産とリモート運用の重要性を高めました。競争環境はグローバルプレーヤーによる寡占状態で、技術革新とサービス品質が差別化要因となっています。投資家にとっては、AI融合技術、協働型ロボット、新興市場への進出が有望な投資機会となります。

調査方法 - 本調査の実施方法

本調査では、医薬品ロボット市場の包括的な分析を行うために、複数の調査方法を組み合わせて使用しました。一次調査では、業界の専門家、メーカー、エンドユーザーへのインタビューとアンケートを実施し、市場の現状と将来展望に関する直接的な情報を収集しました。二次調査では、企業の年次報告書、財務報告書、特許データベース、業界誌、政府の統計データなど、公開されている情報を幅広く収集・分析しました。市場規模と予測は、ボトムアップとトップダウンの両方のアプローチを用いて算出し、データの信頼性を確保しました。また、ポーターズファイブフォース分析やSWOT分析などのフレームワークを用いて、市場の競争力と戦略的ポジショニングを評価しました。

調査範囲 - 対象範囲と制限事項

本調査の対象範囲は、医薬品ロボット市場のグローバルな市場規模、成長予測、セグメント別分析、地域別分析、競争環境、主要企業プロフィールに及びます。対象期間は2025年から2032年までで、2026年を基準年としています。調査対象製品は、協働型医薬品ロボット、従来型ロボット、専用の医薬品ロボットシステムです。対象エンドユーザーは、製薬会社、受託研究機関、医薬品検査機関です。対象用途は、医薬品検査、実験室用途、ピッキング・包装です。制限事項としては、一部の新興市場におけるデータの入手困難さ、非公開情報へのアクセス制限、為替変動の影響による正確な市場規模の算出の難しさが挙げられます。

医薬品ロボット市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、提携、戦略的動向

医薬品ロボット市場の主要企業と最近の動向では、市場をリードする企業の最新の活動と戦略的動向を紹介します。ABB Ltd.は、2023年に医薬品製造向けの新世代協働型ロボットを発表し、AIによる品質検査機能を強化しました。Fanuc Corporationは、2022年にインドの新興医薬品市場向けにロボット工場を開設し、現地生産能力を拡大しました。Yaskawa Electric Corporationは、2023年にバイオ医薬品製造に特化したロボットソリューションを発表し、製薬大手との提携を強化しています。Kawasaki Heavy Industriesは、2022年に医薬品包装ラインの自動化ソリューションを発表し、欧州市場でのシェア拡大を目指しています。Universal Robots A/Sは、2023年に中小製薬会社向けの手頃な価格のロボットパッケージを発売し、市場開拓を進めています。Marchesini Group S.p.Aは、2022年に医薬品充填・包装の完全自動化ラインを発表し、製薬会社からの受注を拡大しています。これらの動向は、市場の競争激化と技術革新の加速を示しています。