頭蓋インプラント市場の概要 - 定義、範囲、意義

頭蓋インプラント市場は、頭蓋骨欠損部の再建や補強を目的とした医療用インプラント製品のグローバル市場を指します。これらのインプラントは、外傷、腫瘍摘出、先天性欠損、手術後の再建などにより頭蓋骨に生じた欠損部を補填するために使用されます。市場の範囲には、チタン、ポリメチルメタクリレート(PMMA)、ポリエーテルエーテルケトン(PEEK)などの材料から製造されるカスタムメイドおよびスタンダードな頭蓋インプラントが含まれます。市場の意義は、患者の生活の質の向上、頭蓋骨の構造的完全性の回復、脳の保護機能の確保にあります。

頭蓋インプラント市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

頭蓋インプラント市場の主要なドライバーには、頭部外傷の増加、腫瘍学の進歩による生存率の向上、高齢化人口の増加、美容整形手術の需要拡大などがあります。しかし、市場には高額な手術費用、長期的な規制承認プロセス、熟練した外科医の不足、インプラント拒絶反応の可能性などの制約も存在します。課題としては、材料の生体適合性の確保、感染リスクの管理、長期的な耐久性の維持が挙げられます。一方、3Dプリンティング技術の進歩、カスタマイズされたインプラントの需要増加、新興市場の開拓など、市場拡大の機会も豊富に存在します。

頭蓋インプラント市場の成長トレンド - 現在および新興のトレンド

頭蓋インプラント市場では、いくつかの成長トレンドが見られます。まず、3Dプリンティング技術の進歩により、患者固有のカスタマイズされたインプラントの製造が可能になり、手術の精度と成功率が向上しています。次に、生体適合性の高い新素材の開発が進み、特にPEEK材料の採用が増加しています。さらに、最小侵襲手術の普及に伴い、小型で精密なインプラントの需要が高まっています。また、AIを活用した手術計画の最適化や、ナノテクノロジーを用いたインプラント表面改質技術の開発も新興トレンドとして注目されています。

COVID-19の頭蓋インプラント市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、頭蓋インプラント市場に大きな影響を与えました。当初、医療リソースのCOVID-19対応への集中、手術の延期・キャンセル、サプライチェーンの混乱により、市場は大幅に縮小しました。しかし、パンデミックを経て、遠隔医療の普及、デジタル技術の導入加速、サプライチェーンの強靭化などのポジティブな変化も生まれました。現在、市場は回復軌道にあり、特に緊急手術の需要増加や、パンデミック後の医療ニーズの増大により、2023年以降は成長を再開しています。

頭蓋インプラント市場の競争環境 - 主要な競合他社と市場の統合

頭蓋インプラント市場の競争環境は、グローバルな大手医療機器メーカーと専門のインプラントメーカーが混在する構造になっています。3D Systems Corp、Stryker Corp、Medtronic Plc、Johnson & Johnson、Zimmer Biomet Holdings Incなどの大手企業が市場をリードしており、これらの企業は幅広い製品ポートフォリオとグローバルな販売網を有しています。一方、Anatomics Pty Ltd、Bioplate Inc、Xilloc Medical BVなどの専門メーカーは、3Dプリント技術を活用したカスタマイズ製品で差別化を図っています。市場の統合傾向としては、技術力と市場シェアの拡大を目指したM&A活動が活発化しています。

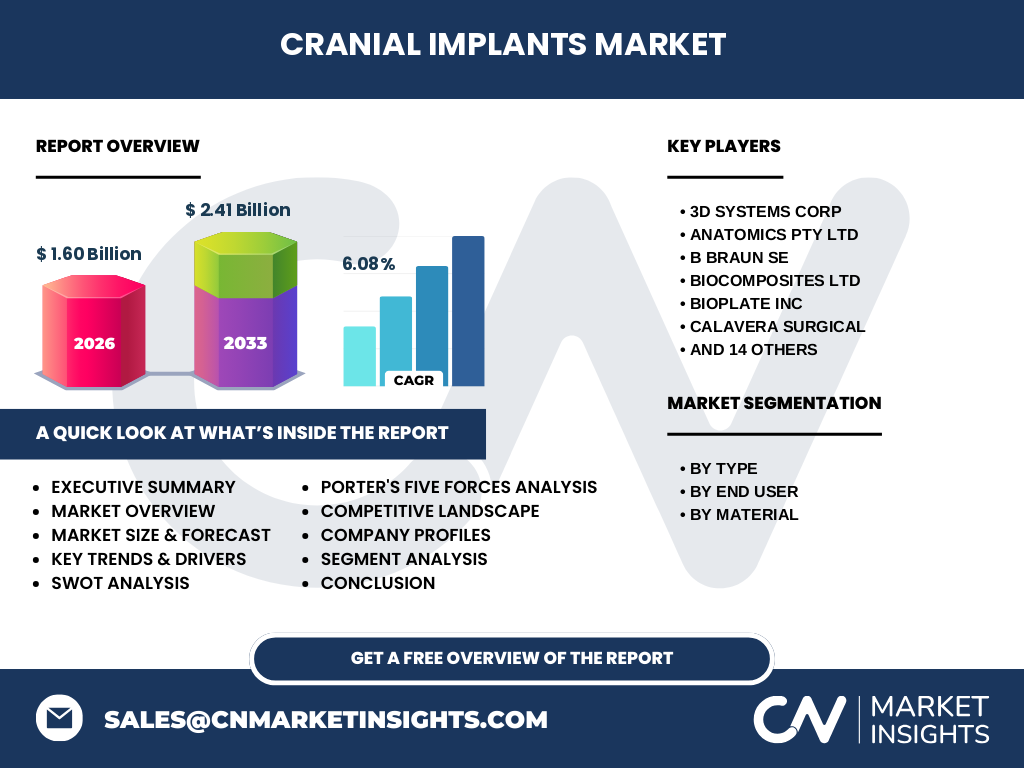

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

頭蓋インプラント市場は、2026年の市場規模が1.60億ドルから、2033年には2.41億ドルに成長し、CAGR6.08%で拡大すると予測されています。市場はタイプ別(頭頂、前頭、後頭、側頭、蝶形骨)、エンドユーザー別(病院、外傷センター)、材質別(PMMA、PEEK、チタン)に細分化されています。主要な成長要因としては、頭部外傷の増加、高齢化人口の拡大、技術革新があります。一方、市場の課題としては、高額な手術費用や規制の厳格化が挙げられます。今後は、新興市場の開拓やカスタマイズ製品の需要増加により、市場はさらなる成長が見込まれます。

頭蓋インプラント市場の予測 - 2025-2032年の予測

頭蓋インプラント市場は、2025年から2032年にかけて安定した成長を遂げると予測されています。2026年の市場規模1.60億ドルから、2033年には2.41億ドルに達し、CAGR6.08%で拡大する見通しです。この成長は、頭部外傷の増加、高齢化人口の拡大、技術革新の進展に支えられています。特に、3Dプリント技術の普及とカスタマイズ製品の需要増加が市場拡大を牽引すると予想されます。また、新興市場での医療インフラ整備の進展も成長の原動力となります。

頭蓋インプラント市場の規模とシェア by セグメンテーション - {segmentData}による内訳

頭蓋インプラント市場は、タイプ別、エンドユーザー別、材質別にセグメント化されています。タイプ別では、頭頂部インプラントが市場をリードしており、これは頭頂部の外傷や欠損が多いためです。エンドユーザー別では、病院が最大の市場シェアを占めており、これは頭蓋手術の多くが病院で行われるためです。材質別では、チタン製インプラントが主流であり、その生体適合性と強度から高い需要があります。PMMAやPEEKも特定の用途で需要が高まっています。

グローバル頭蓋インプラント市場の規模とシェア by 地域 - 地理的分布

頭蓋インプラント市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分布しています。北米は、先進的な医療インフラ、高い医療支出、主要メーカーの存在により、最大の市場シェアを占めています。欧州も、医療技術の進歩と高齢化人口の増加により、大きな市場となっています。アジア太平洋地域は、人口増加、医療意識の向上、経済成長により、最も高い成長率を示すと予想されます。新興市場であるラテンアメリカや中東・アフリカも、医療インフラ整備の進展に伴い成長が見込まれます。

頭蓋インプラント市場の地域分析 - 詳細な地域市場のパフォーマンス

頭蓋インプラント市場の地域別パフォーマンスを分析すると、北米地域が最も成熟した市場であり、高い医療支出と先進的な医療技術が市場を支えています。特に、米国では頭部外傷の発生率が高く、インプラント需要が旺盛です。欧州では、ドイツ、フランス、英国が主要市場となっており、医療技術の進歩と高齢化社会の進展が需要を牽引しています。アジア太平洋地域では、中国、日本、インドが主要市場であり、医療インフラ整備の進展と中間層の拡大が市場成長を後押ししています。新興市場では、医療アクセスの改善と経済成長に伴い、需要が増加しています。

頭蓋インプラント市場の主要企業プロファイル - 業界プレーヤーと戦略

頭蓋インプラント市場の主要企業には、3D Systems Corp、Stryker Corp、Medtronic Plc、Johnson & Johnson、Zimmer Biomet Holdings Incなどのグローバル大手医療機器メーカーが含まれます。これらの企業は、幅広い製品ポートフォリオ、グローバルな販売網、強力なR&D能力を有しています。また、Anatomics Pty Ltd、Bioplate Inc、Xilloc Medical BVなどの専門メーカーは、3Dプリント技術を活用したカスタマイズ製品で差別化を図っています。企業の戦略としては、技術革新の推進、製品ラインの拡充、新興市場への進出、M&Aによる市場シェアの拡大などが挙げられます。

頭蓋インプラント市場のポーターの5つの力分析 - 競争力の評価

頭蓋インプラント市場のポーターの5つの力分析によると、新規参入の脅威は、高い参入障壁(技術力、規制承認、ブランド認知度)により中程度です。サプライヤーの交渉力は、材料の特殊性から中程度です。需要家の交渉力は、病院や外傷センターなどの大口顧客の存在により中程度です。代替品の脅威は、インプラント技術の特殊性から低いです。競争の激しさは、グローバルプレーヤー間の競争と技術革新のスピードにより高いです。

頭蓋インプラント市場のSWOT分析 - 強み、弱み、機会、脅威

頭蓋インプラント市場のSWOT分析では、強みとして技術革新の進展、高い医療ニーズ、主要企業の存在が挙げられます。弱みとしては、高額な手術費用、規制の厳格化、熟練した外科医の不足があります。機会としては、新興市場の開拓、カスタマイズ製品の需要増加、3Dプリント技術の普及が挙げられます。脅威としては、経済状況の変動、代替技術の出現、規制変更の可能性があります。

頭蓋インプラント市場のバリューチェーン分析 - 業界構造と価値の流れ

頭蓋インプラント市場のバリューチェーンは、原材料供給、製造、流通、医療機関での使用という流れで構成されています。原材料供給では、チタン、PMMA、PEEKなどの特殊材料が供給されます。製造段階では、3Dプリント技術や伝統的な製造方法を用いてインプラントが生産されます。流通段階では、医療機器ディストリビューターを通じて製品が病院や外傷センターに供給されます。最終的には、外科医による手術でインプラントが使用され、患者の治療に貢献します。

頭蓋インプラント市場の主要な投資インサイト - 戦略的投資の推奨

頭蓋インプラント市場への投資においては、技術革新への注力が重要です。特に、3Dプリント技術や新素材の開発への投資は、市場競争力の強化につながります。また、新興市場への進出も有望な投資機会です。さらに、M&Aによる製品ポートフォリオの拡充や、研究開発への継続的な投資も推奨されます。投資家は、市場の成長性と技術革新のスピードを考慮し、長期的な視点での投資戦略を立てるべきです。

頭蓋インプラント市場の結論 - まとめと主要なポイント

頭蓋インプラント市場は、2026年の1.60億ドルから2033年の2.41億ドルに成長し、CAGR6.08%で拡大する見通しです。市場はタイプ別、エンドユーザー別、材質別に細分化されており、北米が最大の市場を占めています。主要な成長要因は、頭部外傷の増加、高齢化人口の拡大、技術革新です。一方、市場の課題としては、高額な手術費用や規制の厳格化が挙げられます。今後は、新興市場の開拓やカスタマイズ製品の需要増加により、市場はさらなる成長が見込まれます。

調査方法 - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせて実施しました。一次調査では、業界専門家、医療関係者、市場関係者へのインタビューを実施し、市場の現状と将来の展望を把握しました。二次調査では、業界レポート、企業の財務報告書、学術論文、政府統計などの公開情報を収集・分析しました。データの三角測量を行い、市場規模、成長率、セグメント別のシェアなどを算出しました。

調査範囲 - カバレッジと制限

本調査の範囲は、2025年から2033年までの頭蓋インプラント市場の規模、成長率、セグメント別のシェア、地域別の分布、主要企業のプロファイル、市場のトレンドと課題を含みます。ただし、個々の製品の詳細な仕様や、特定の国・地域の詳細な市場データは、データの入手可能性に制限があるため、カバーしていない場合があります。

頭蓋インプラント市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

頭蓋インプラント市場の主要企業には、3D Systems Corp、Stryker Corp、Medtronic Plc、Johnson & Johnson、Zimmer Biomet Holdings Incなどが含まれます。これらの企業は、技術革新の推進、製品ラインの拡充、新興市場への進出などの戦略的展開を行っています。最近の動向としては、3D Systems Corpによる新3Dプリント技術の発表、Stryker CorpのM&Aによる製品ポートフォリオの拡充、Medtronic Plcの新素材インプラントのローンチなどが挙げられます。また、Anatomics Pty LtdやXilloc Medical BVなどの専門メーカーも、カスタマイズ製品の開発で市場をリードしています。