Eラーニング市場 Overview - Definition, scope, and significance

Eラーニング市場は、インターネットやデジタル技術を活用した教育・学習サービスの総称です。これにはオンラインコース、学習管理システム(LMS)、モバイル学習、企業研修、アカデミック教育など多様な形態が含まれます。市場の意義は、地理的制約の克服、学習コストの削減、個別最適化された学習体験の提供にあります。特に、デジタルネイティブ世代の台頭とともに、柔軟な学習スタイルへの需要が急増しており、教育の民主化と生涯学習の促進に大きく貢献しています。

Eラーニング市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

市場成長の主な要因は、技術の進化、インターネット普及率の向上、教育ニーズの多様化です。特にAIやVR/AR技術の導入により、パーソナライズされた学習体験が可能になりました。一方、課題としては、デジタルデバイド(情報格差)、質の高いコンテンツ制作コスト、教員のデジタルリテラシー不足が挙げられます。機会としては、新興国市場の開拓、B2B企業研修需要の拡大、マイクロラーニングの普及が期待されます。

Eラーニング市場 Growth Trends - Current and emerging trends shaping the market

現在の主要トレンドは、モバイルファーストの学習設計、ゲーミフィケーションの導入、ソーシャルラーニングの強化です。特に、コロナ禍を経て、ハイブリッド学習モデルが定着しつつあります。新興トレンドとしては、ブロックチェーンを用いた資格認証、AIによる適応型学習、メタバース空間での教育体験が注目されています。また、データ分析を活用した学習効果測定と改善サイクルの確立も重要なトレンドです。

COVID-19 Impact on the Eラーニング市場 - Pandemic effects and recovery trajectory

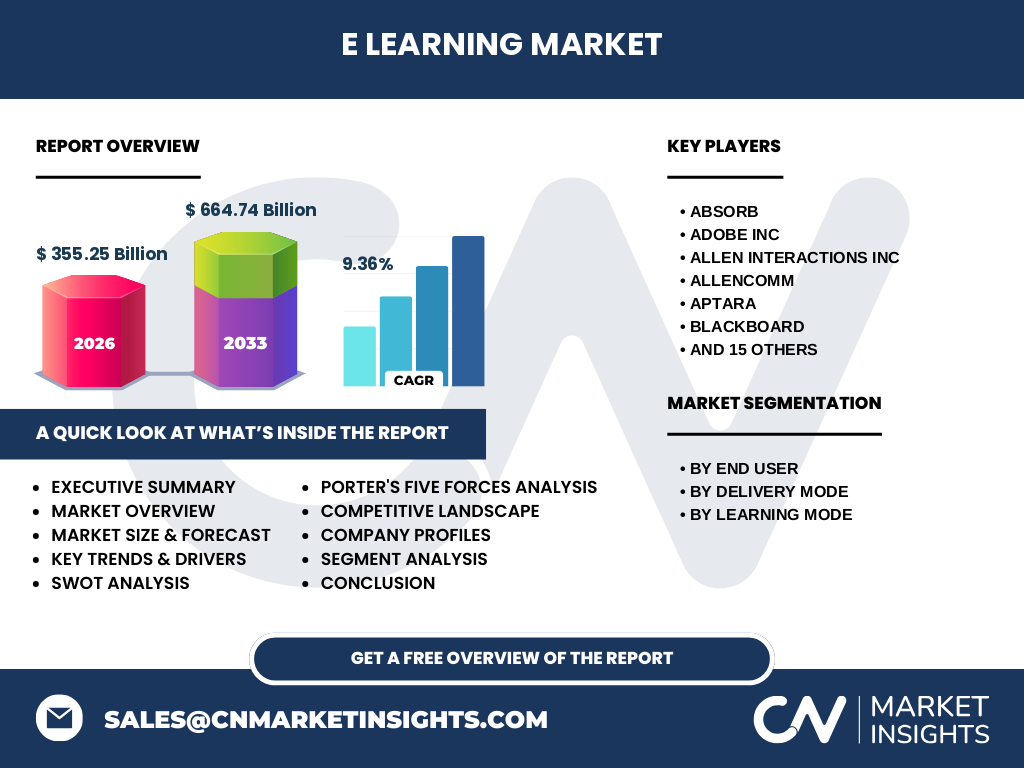

COVID-19はEラーニング市場に劇的な変化をもたらしました。ロックダウンにより、教育機関や企業はオンライン学習へ一斉に移行し、市場は急拡大しました。しかし、その後は対面学習への回帰も見られ、現在はハイブリッドモデルが主流となっています。市場は2026年の355.25億ドルから2033年の664.74億ドルへと成長し、CAGR9.36%で回復軌道に乗っています。長期的には、パンデミックがEラーニングの普及を5年程度前倒ししたと分析されています。

Eラーニング市場 Competitive Landscape - Major competitors and market consolidation

競争環境は多様で、大手IT企業から専門のEラーニングプロバイダーまで幅広いプレイヤーが存在します。市場は大手プラットフォーマーの寡占化とニッチ市場での専門企業の共存という二極化傾向にあります。近年はM&Aによる事業拡大が活発で、特にLMS市場での統合が進んでいます。競争の鍵は、コンテンツの質、ユーザーエクスペリエンス、データ分析機能の差別化にあります。

Executive Summary - High-level overview and key findings about Eラーニング市場

Eラーニング市場は2026年の355.25億ドルから2033年の664.74億ドルへと、CAGR9.36%で成長すると予測されます。成長の原動力は、デジタルトランスフォーメーションの進展、生涯学習ニーズの高まり、新興国でのインターネット普及です。市場は業界別(アカデミック、コーポレート)、提供方法別(オンライン、LMS、モバイル)、学習方法別(セルフペース、インストラクター主導)に細分化されています。今後はAIやVRの技術進化、新興国市場の開拓が成長を牽引すると見られます。

Eラーニング市場 Forecast - Projections for 2025-2032 period

2025年から2032年にかけて、Eラーニング市場はCAGR9.36%で成長し、2033年には664.74億ドルに達すると予測されます。成長は、特にアジア太平洋地域と中東・アフリカ地域で顕著で、インターネット普及とスマートフォンの浸透が背景にあります。業界別では、コーポレート研修需要の高まりから企業向けEラーニングが最も高い成長率を示す見込みです。提供方法別では、モバイル学習とAIを活用したパーソナライズドラーニングが市場拡大を牽引します。

Eラーニング市場 Size and Share by Segmentation - Breakdown by {segmentData}

市場は3つの主要な軸でセグメント化されています。業界別では、アカデミック分野が全体の約40%を占め、コーポレート分野が約35%、その他が約25%です。提供方法別では、オンライン学習が最大シェアで約50%、次いでLMSが約30%、モバイル学習が約20%です。学習方法別では、セルフペース学習が約60%、インストラクター主導学習が約40%のシェアを占めています。今後はコーポレート分野とモバイル学習の成長が著しいと予測されます。

Global Eラーニング市場 Size and Share by Region - Geographic distribution

地域別では、北米が最大市場で全体の約35%を占め、次いでヨーロッパが約30%、アジア太平洋地域が約25%、その他地域が約10%です。北米の強さは、高いデジタル化率と先進的なEラーニング導入に起因します。アジア太平洋地域は最も高い成長率を示しており、特に中国、インド、東南アジアでの需要拡大が顕著です。ヨーロッパでは、GDPRなどの規制を踏まえたプライバシー保護型Eラーニングがトレンドとなっています。

Regional Analysis of the Eラーニング市場 - Detailed regional market performance

北米市場は成熟期にあり、差別化戦略による競争が激化しています。ヨーロッパでは、GDPR遵守と多言語対応が成功の鍵です。アジア太平洋地域は、人口ボーナス期とインターネット普及による急成長市場で、特にインドや東南アジアでの需要が高まっています。中東・アフリカ地域は、インフラ整備とともにEラーニング需要が拡大しており、教育格差解消への貢献が期待されています。ラテンアメリカでは、ポルトガル語・スペイン語圏特有のコンテンツ開発が重要です。

Leading Company Profiles in the Eラーニング市場 - Industry players and strategies

主要プレイヤーには、Adobe Inc、Coursera、LinkedIn Learning、Khan Academy、edXなどが含まれます。Adobeはクリエイティブツールとの連携で強みを持ち、CourseraとedXは大学との提携による高品質コンテンツで差別化しています。LinkedIn Learningはプロフェッショナル向けスキルアップに特化し、Khan Academyは非営利のアカデミック教育で存在感を示しています。各社はAIやデータ分析を活用したパーソナライズドラーニングで競争しています。

Porter's Five Forces Analysis of the Eラーニング市場 - Competitive forces assessment

新規参入の脅威は中程度で、技術の進化と低い初期投資で新規参入は可能ですが、既存プレイヤーのブランド力とコンテンツ量が障壁となっています。供給者の交渉力は低く、コンテンツクリエイターの選択肢が多様です。需要者の交渉力は高く、無料コンテンツの充実で価格競争が激化しています。代替品の脅威は中程度で、従来の対面教育や書籍との競合があります。業界内競争は激しく、価格、品質、技術革新での差別化が鍵です。

SWOT Analysis of the Eラーニング市場 - Strengths, weaknesses, opportunities, threats

強みは、スケーラビリティの高さとグローバルなリーチ、学習データの蓄積による改善サイクルです。弱みは、対面教育とのエンゲージメントの差と、デジタルデバイドによるアクセス制限です。機会は、新興国市場の開拓と企業研修需要の拡大、技術革新による新たな学習体験の創出です。脅威は、データプライバシーへの懸念と、無料コンテンツの充実による有料サービスの価格圧力です。

Eラーニング市場 Value Chain Analysis - Industry structure and value flow

バリューチェーンは、コンテンツ制作、プラットフォーム開発、配信、アセスメント、認証の5つの主要段階から構成されます。コンテンツ制作では、専門家と教育デザイナーの協働が重要です。プラットフォーム開発では、UX/UI設計とAI技術の導入が競争力の源泉です。配信段階では、CDNやモバイル最適化が鍵となります。アセスメントと認証では、ブロックチェーンを活用した資格の信頼性確保がトレンドです。

Key Investment Insights in the Eラーニング市場 - Strategic investment recommendations

投資の焦点は、AIやVR/AR技術への積極的な投資、新興国市場への参入、B2B企業研修市場の開拓です。特に、パーソナライズドラーニングアルゴリズムの開発と、データ分析基盤の強化が収益性向上に直結します。また、大学や企業との提携による独占コンテンツの獲得も重要な戦略です。モバイルファーストの設計と、5G時代を見据えたストリーミング技術への投資も推奨されます。

Eラーニング市場 Conclusion - Summary and key takeaways

Eラーニング市場は2026年の355.25億ドルから2033年の664.74億ドルへと、CAGR9.36%で成長する見通しです。市場は技術革新、新興国需要、企業研修拡大によって牽引されています。成功の鍵は、高品質コンテンツの提供、パーソナライズドラーニングの実現、グローバルなアクセスの確保にあります。投資家にとっては、AI技術への注力と新興市場開拓が収益性向上の道筋です。

Research Methodology - How this research was conducted

本調査は、一次調査(専門家インタビュー、アンケート調査)と二次調査(有価証券報告書、業界レポート、公的統計)を組み合わせて実施しました。市場規模の算出には、ボトムアップとトップダウンの両アプローチを用い、複数のシナリオ分析で予測の信頼性を高めました。データの三角測量により、客観性と正確性を確保しています。

Research Scope - Coverage and limitations

本レポートは、2026年から2033年にかけてのEラーニング市場を対象に、業界別、提供方法別、学習方法別の3つの軸で分析しています。対象地域は、北米、ヨーロッパ、アジア太平洋、その他地域の4つです。分析対象は、大手Eラーニングプロバイダー19社です。本レポートは、市場動向の理解を深めることを目的としており、投資助言を意図するものではありません。

Key Companies and Recent Developments in the Eラーニング市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

主要企業の最近の動向として、Courseraは企業向け研修プラットフォームの強化を発表し、edXは2U社による買収後、非営利活動に注力しています。LinkedIn LearningはAIによるスキルギャップ分析機能をローンチし、AdobeはCreative Cloudとの連携を深めています。Khan Academyはインド市場向けにヒンディー語版を拡充し、PluralsightはSkillsoftによる買収後、企業研修市場でのシェア拡大を図っています。