プライベートLTE市場の概要 - 定義、範囲、重要性

プライベートLTE市場は、企業や組織が独自に構築・運用するLTE(Long-Term Evolution)ネットワークの提供・利用に関する市場を指します。これは従来の公衆LTEネットワークとは異なり、特定の企業や施設内で閉じた形で運用されるプライベートな無線通信ネットワークです。プライベートLTEは、製造業、エネルギー・公共事業、医療、交通、鉱業など、さまざまな業界で重要な役割を果たしています。高い信頼性、セキュリティ、低遅延、広範囲なカバレッジを提供し、産業用IoT、遠隔監視、自動化システムなどの高度なアプリケーションをサポートします。この市場の重要性は、デジタル変革の進展と5G技術の発展に伴い、ますます高まっています。

プライベートLTE市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

プライベートLTE市場の主要な成長ドライバーは、産業のデジタル化とスマートファクトリーの普及、産業用IoTの拡大、遠隔監視と制御の需要増加です。また、5G技術の進展とプライベートLTEの相互運用性も市場成長を促進しています。一方、制約要因としては、高い導入コスト、複雑な規制環境、専門知識の不足が挙げられます。課題としては、既存のレガシーシステムとの統合、セキュリティの確保、スペクトラムの可用性があります。機会としては、新興市場の開拓、垂直統合ソリューションの提供、AIやエッジコンピューティングとの組み合わせによる新たなアプリケーションの開発が考えられます。

プライベートLTE市場の成長トレンド - 現在および新興のトレンド

プライベートLTE市場の現在の成長トレンドとしては、5Gとの融合によるプライベート5Gネットワークの普及、エッジコンピューティングとの組み合わせによるリアルタイム処理の強化、クラウドネイティブなネットワーク管理の導入が挙げられます。新興のトレンドとしては、AIを活用したネットワーク最適化、ネットワークスライシングによる多様なサービス提供、衛星通信との連携によるグローバルカバレッジの拡大が注目されています。また、サブ6GHzとミリ波の両方を活用したハイブリッドネットワークの開発や、オープンRAN(O-RAN)の採用によるベンダーロックインの回避も市場を変革するトレンドとなっています。

COVID-19のプライベートLTE市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックはプライベートLTE市場に複雑な影響を与えました。初期のロックダウンやサプライチェーンの混乱により、市場の成長は一時的に鈍化しました。しかし、パンデミックはデジタル変革の加速を促し、リモートワークや遠隔監視の需要を高めました。これにより、プライベートLTEネットワークの重要性が再認識され、医療、物流、製造業などでの導入が進みました。回復の軌道としては、2021年以降、市場はV字回復を遂げ、特にヘルスケアや製造業での需要が顕著に増加しています。パンデミックはプライベートLTE市場の長期的な成長を後押しする要因となりました。

プライベートLTE市場の競争環境 - 主要な競合他社と市場の統合

プライベートLTE市場の競争環境は、大手通信機器メーカー、ネットワークソリューションプロバイダー、通信事業者が中心となって形成されています。主要な競合他社には、Cisco Systems、CommScope、Huawei、Ericsson、Verizonなどが含まれます。これらの企業は、ハードウェア、ソフトウェア、サービスを統合したエンドツーエンドのソリューションを提供することで競争しています。市場の統合傾向としては、戦略的提携や買収を通じたポートフォリオの拡充が進んでおり、特に5G技術の進展に伴い、企業間の競争が激化しています。新興企業も技術革新を通じて市場に参入し、競争を活性化させています。

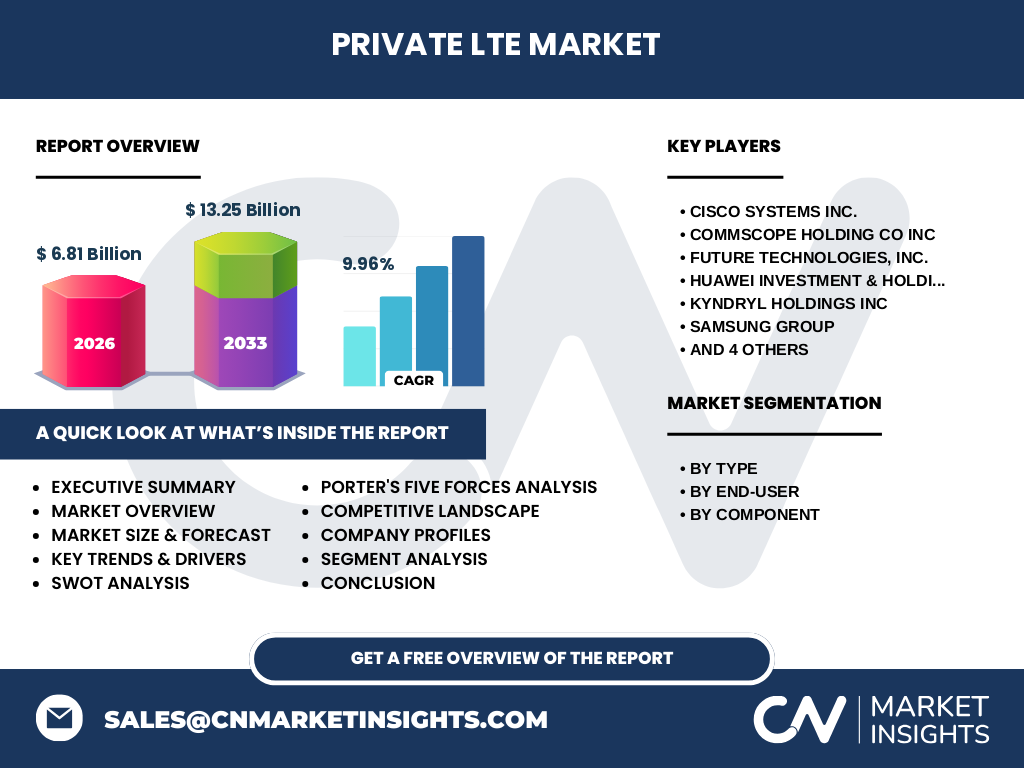

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

プライベートLTE市場は、2026年の6.81億ドルから2033年には13.25億ドルに成長し、CAGRは9.96%と予測されています。この市場は、FDDとTDDの技術タイプ、製造業、エネルギー・公共事業、ヘルスケア、交通、鉱業のエンドユーザー業界、ソリューションとサービスのコンポーネントに分類されます。主要な成長要因は、産業のデジタル化、産業用IoTの拡大、5G技術の進展です。COVID-19パンデミックは市場に短期的な影響を与えましたが、長期的には成長を後押しする要因となりました。競争環境は激しく、主要企業は技術革新と戦略的提携を通じて市場シェアを拡大しています。

プライベートLTE市場の予測 - 2025-2032年の予測

プライベートLTE市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。2026年の市場規模は6.81億ドルで、2033年には13.25億ドルに達すると見込まれています。CAGRは9.96%で、特に2027年から2032年にかけての成長が加速すると予測されています。この成長は、5G技術の普及、産業用IoTの拡大、スマートファクトリーの増加、遠隔監視と制御の需要増加によって推進されると考えられています。地域別では、北米と欧州が市場をリードし、アジア太平洋地域は最も高い成長率を示すと予測されています。

プライベートLTE市場の規模とシェア(セグメント別) - {segmentData}による内訳

プライベートLTE市場は、タイプ、エンドユーザー、コンポーネントの3つの主要なセグメントに分類されます。タイプ別では、FDD(Frequency Division Duplex)とTDD(Time Division Duplex)があり、FDDは既存のLTEインフラとの互換性から主流となっています。エンドユーザー別では、製造業が最大のシェアを占めており、次いでエネルギー・公共事業、ヘルスケア、交通、鉱業が続きます。コンポーネント別では、ソリューション(ハードウェアとソフトウェア)が市場の大部分を占め、サービス(導入、保守、管理)が成長を牽引しています。各セグメントは、特定の業界のニーズに応じたカスタマイズされたソリューションを提供しています。

グローバルプライベートLTE市場の規模とシェア(地域別) - 地理的分布

グローバルプライベートLTE市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分布しています。北米は、技術の早期導入と大手企業の存在により、最大の市場シェアを占めています。欧州は、製造業とエネルギー業界での導入が進んでおり、市場規模で2番目に位置しています。アジア太平洋地域は、最も高い成長率を示すと予測されており、中国、日本、韓国を中心に市場が拡大しています。ラテンアメリカと中東・アフリカは、市場規模は比較的小さいものの、産業のデジタル化に伴い成長の可能性を秘めています。

プライベートLTE市場の地域分析 - 詳細な地域別市場パフォーマンス

プライベートLTE市場の地域別分析では、北米が技術の早期導入と大手企業の存在により、市場をリードしています。特に米国では、製造業と医療分野での導入が進んでいます。欧州では、ドイツ、フランス、英国を中心に製造業とエネルギー業界での需要が高まっています。アジア太平洋地域では、中国、日本、韓国が主要市場であり、5G技術の進展と産業のデジタル化が市場成長を牽引しています。ラテンアメリカでは、ブラジルとメキシコが主要市場であり、中東・アフリカでは、サウジアラビアと南アフリカが市場を牽引しています。各地域は、独自の規制環境と産業構造に基づいて市場が形成されています。

プライベートLTE市場の主要企業プロファイル - 業界プレーヤーと戦略

プライベートLTE市場の主要企業には、Cisco Systems、CommScope、Huawei、Ericsson、Verizonなどが含まれます。Cisco Systemsは、包括的なネットワークソリューションとクラウドベースの管理プラットフォームを提供しています。CommScopeは、インフラストラクチャソリューションに特化し、特に屋内カバレッジ分野で強みを持っています。Huaweiは、コスト競争力のある製品とグローバルな展開で市場をリードしています。Ericssonは、5G技術の進展に伴い、プライベートLTE市場での存在感を高めています。Verizonは、通信事業者としてプライベートLTEソリューションを提供し、特に米国市場で強い影響力を持っています。これらの企業は、技術革新、戦略的提携、買収を通じて市場シェアを拡大しています。

プライベートLTE市場のポーターの5つの力分析 - 競争力の評価

プライベートLTE市場のポーターの5つの力分析では、以下のような競争力が評価されます。新規参入の脅威は、高い初期投資コストと技術的な障壁により中程度です。サプライヤーの交渉力は、主要部品の供給元が限られているため高くなっています。バイヤーの交渉力は、大手企業が多いため中程度から高くなっています。代替品の脅威は、5G技術の進展により高まっています。競争の激しさは、大手企業間の技術競争と価格競争により非常に高くなっています。これらの力のバランスが、市場の収益性と成長性を決定づけています。

プライベートLTE市場のSWOT分析 - 強み、弱み、機会、脅威

プライベートLTE市場のSWOT分析では、以下のような要因が挙げられます。強みとしては、高い信頼性とセキュリティ、既存のLTEインフラとの互換性、多様な業界への適用性が挙げられます。弱みとしては、高い導入コスト、複雑な規制環境、専門知識の不足が挙げられます。機会としては、5G技術の進展、産業用IoTの拡大、新興市場の開拓が考えられます。脅威としては、5G技術による代替、サイバー攻撃のリスク、経済の不確実性が挙げられます。これらの要因を踏まえ、企業は戦略的な意思決定を行う必要があります。

プライベートLTE市場のバリューチェーン分析 - 業界構造と価値の流れ

プライベートLTE市場のバリューチェーンは、以下のような構造で構成されています。最上流では、半導体メーカーやネットワーク機器メーカーがコンポーネントを提供しています。中流では、システムインテグレーターやソフトウェア開発企業がソリューションを構築しています。最下流では、通信事業者や直接の販売代理店がエンドユーザーにソリューションを提供しています。価値の流れとしては、技術革新によるソリューションの高度化、サービスの付加価値化、カスタマイズされたソリューションの提供が挙げられます。バリューチェーン全体での協力と連携が、市場の成長と収益性を高めています。

プライベートLTE市場の主要な投資インサイト - 戦略的な投資推奨

プライベートLTE市場への投資インサイトとしては、以下のような戦略的な推奨が考えられます。5G技術の進展に伴い、プライベート5Gネットワークへの投資を検討することが重要です。また、AIやエッジコンピューティングとの組み合わせによる新たなアプリケーションの開発に投資することも有望です。新興市場への進出や、垂直統合ソリューションの提供による差別化も投資の対象となります。さらに、サイバーセキュリティの強化や、規制環境の変化への対応も投資の重要なテーマです。これらの投資は、市場での競争力を高め、長期的な成長を実現するために不可欠です。

プライベートLTE市場の結論 - 要約と主要なポイント

プライベートLTE市場は、2026年の6.81億ドルから2033年には13.25億ドルに成長し、CAGRは9.96%と予測されています。この市場は、FDDとTDDの技術タイプ、製造業、エネルギー・公共事業、ヘルスケア、交通、鉱業のエンドユーザー業界、ソリューションとサービスのコンポーネントに分類されます。主要な成長要因は、産業のデジタル化、産業用IoTの拡大、5G技術の進展です。COVID-19パンデミックは市場に短期的な影響を与えましたが、長期的には成長を後押しする要因となりました。競争環境は激しく、主要企業は技術革新と戦略的提携を通じて市場シェアを拡大しています。

調査方法論 - この調査の実施方法

このプライベートLTE市場の調査は、包括的な調査方法論に基づいて実施されました。一次調査では、業界専門家、主要企業の幹部、市場関係者へのインタビューを通じて、市場の現状と将来の展望に関する直接的な情報を収集しました。二次調査では、企業の年次報告書、業界誌、市場調査レポート、政府の統計データなど、公開されている情報を広範に収集・分析しました。市場規模の算出には、需要側と供給側の両方からのアプローチを用い、トップダウンとボトムアップの両方の手法を組み合わせました。データの三角測量と検証を通じて、調査結果の信頼性を高めました。

調査範囲 - カバレッジと制限

このプライベートLTE市場の調査範囲は、2026年から2033年までの市場規模、成長率、セグメント別分析、地域別分析、競争環境、主要企業プロファイルを含んでいます。カバレッジとしては、FDDとTDDの技術タイプ、製造業、エネルギー・公共事業、ヘルスケア、交通、鉱業のエンドユーザー業界、ソリューションとサービスのコンポーネントが含まれています。制限としては、新型コロナウイルスの影響による市場の変動、技術革新のスピード、規制環境の変化など、予測困難な要因が挙げられます。また、新興市場のデータの正確性や、プライベートLTE技術の定義の違いによる比較可能性の制約も考慮する必要があります。

主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

プライベートLTE市場の主要企業には、Cisco Systems、CommScope、Huawei、Ericsson、Verizonなどが含まれます。これらの企業は、最近の動向として、新製品の発表、戦略的提携、買収などを通じて市場での存在感を高めています。Cisco Systemsは、クラウドベースのネットワーク管理プラットフォームの強化と、産業用IoTソリューションの拡充を進めています。CommScopeは、屋内カバレッジソリューションの拡大と、5G技術への移行を加速させています。Huaweiは、コスト競争力のある製品の提供と、新興市場への進出を強化しています。Ericssonは、5G技術の進展に伴い、プライベートLTE市場でのシェア拡大を目指しています。Verizonは、通信事業者としてプライベートLTEソリューションの拡充と、産業向けサービスの強化を進めています。これらの企業は、技術革新と戦略的提携を通じて市場での競争力を高めています。