医疗废物管理市场概述 - 定义、范围和意义

医疗废物管理市场是指专门从事医疗机构产生的危险废物收集、运输、处理和处置的行业领域。医疗废物包括注射器、针头、手术器械、血液制品、化学废物、药物残留等,如果不妥善处理,会对公众健康和环境造成严重威胁。该市场涵盖了从医院、诊所、实验室到制药公司等各类医疗机构产生的废物管理服务,涉及的技术手段包括焚烧、高压蒸汽灭菌、化学处理等。随着全球医疗卫生服务的扩展和环境保护意识的增强,医疗废物管理市场在保障公共卫生安全、维护环境可持续发展方面发挥着至关重要的作用。

医疗废物管理市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

医疗废物管理市场的主要驱动因素包括:医疗服务需求的持续增长、严格的环境法规和卫生标准、公众对环境保护意识的提高以及医疗废物处理技术的进步。然而,市场也面临一些制约因素,如高昂的运营成本、复杂的监管合规要求、技术人才短缺以及不同地区基础设施的差异。挑战主要体现在如何平衡经济效益与环境保护、如何应对突发公共卫生事件带来的废物激增、以及如何在成本效益和环保要求之间找到最佳平衡点。机遇方面,新兴市场的快速发展、环保技术的创新以及数字化管理模式的引入为市场参与者提供了广阔的发展空间。

医疗废物管理市场增长趋势 - 当前和新兴趋势塑造市场

当前医疗废物管理市场呈现出几个明显的增长趋势:首先,环保型处理技术的研发和应用日益受到重视,如等离子体焚烧、微波处理等新技术的出现为市场带来了新的发展动力。其次,数字化和智能化管理正在改变传统的废物处理模式,通过物联网和大数据技术实现废物全生命周期的追踪和管理。第三,循环经济理念的引入推动了医疗废物回收和再利用的发展,特别是在塑料和金属等可回收材料的处理方面。此外,随着全球化进程的加快,跨国医疗废物处理服务提供商的市场份额逐渐增加,行业整合趋势明显。

COVID-19对医疗废物管理市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对医疗废物管理市场产生了深远的影响。首先,疫情导致医疗废物产生量激增,特别是在疫情高峰期,医院和隔离点的医疗废物处理需求大幅增加,给现有处理设施带来了巨大压力。其次,疫情加速了医疗废物处理技术创新的步伐,例如移动式焚烧炉和便携式高压灭菌器的应用得到了广泛推广。第三,疫情提高了全球对医疗废物管理的重视程度,促使各国政府加强相关法规和标准的制定。从恢复轨迹来看,随着疫情逐渐得到控制,市场正在向常态化管理过渡,但疫情带来的一些积极变化,如数字化管理水平的提升和处理能力的增强,将持续影响市场的长期发展。

医疗废物管理市场竞争格局 - 主要竞争对手和市场整合

医疗废物管理市场竞争格局相对集中,主要由Stericycle、Veolia、Waste Management、Clean Harbors等国际大型企业主导。这些公司凭借其雄厚的技术实力和广泛的业务网络,在市场上占据了领先地位。市场整合趋势明显,大型企业通过并购和战略合作不断扩大市场份额,特别是在新兴市场。同时,一些区域性企业也在通过提供本地化服务和灵活的定价策略来保持竞争力。竞争的关键因素包括技术创新能力、服务质量、合规成本控制以及客户关系管理。随着市场的发展,技术壁垒和资本密集度将进一步提高,市场集中度预计将继续提升。

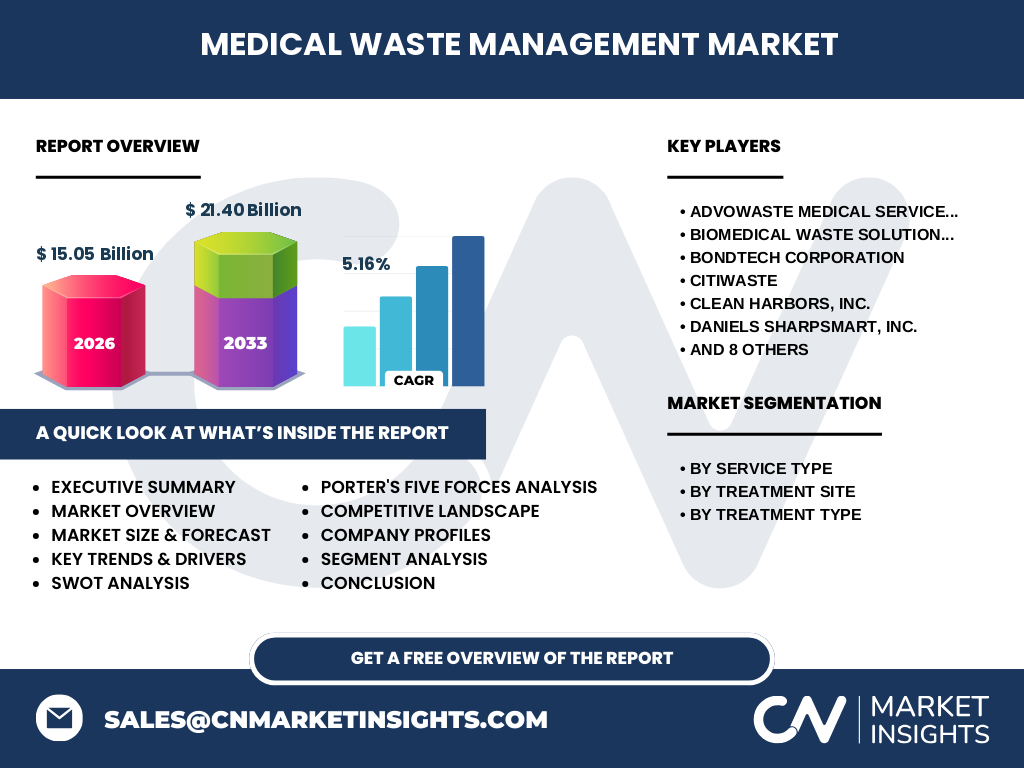

执行摘要 - 关于医疗废物管理市场的高层次概述和关键发现

医疗废物管理市场是一个具有重要社会意义和经济价值的行业,市场规模从2026年的15.05亿美元增长到2033年的21.40亿美元,复合年增长率为5.16%。市场增长主要得益于医疗服务需求的持续增长、环境法规的日益严格以及公众环保意识的提高。市场按服务类型分为收集、运输和储存、处理和处置、回收四个主要环节;按处理地点分为异地和就地两种模式;按处理类型包括焚烧、高压蒸汽灭菌和化学处理等。市场竞争格局集中,主要参与者包括Advowaste Medical Services、BioMedical Waste Solutions、Bondtech Corporation等知名企业。未来,市场将继续受到技术创新、法规政策和环保意识的影响,呈现出稳步增长的态势。

医疗废物管理市场预测 - 2025-2032年预测

根据市场研究数据,医疗废物管理市场从2026年的15.05亿美元增长到2033年的21.40亿美元,复合年增长率为5.16%。这一增长主要受到以下因素的推动:首先,全球医疗卫生服务的持续扩展将带来医疗废物产生量的增加;其次,环保意识的提高和法规的日益严格将推动市场对专业化处理服务的需求;第三,技术进步将提高处理效率和降低运营成本。从区域来看,发达市场将继续保持稳定增长,而新兴市场由于医疗基础设施的快速建设和环境保护意识的提升,有望实现更快的增长。行业整合和技术创新将是未来市场发展的关键趋势。

医疗废物管理市场按细分市场的规模和份额 - 按{segmentData}细分

医疗废物管理市场按服务类型分为收集、运输和储存、处理和处置、回收四个主要环节。其中,处理和处置环节由于其技术复杂性和合规要求最高,通常占据最大的市场份额。收集和运输环节作为废物管理的前端环节,市场规模稳步增长,但相对集中在大型服务商手中。回收环节虽然市场份额较小,但随着循环经济理念的推广,其增长潜力巨大。按处理地点划分,异地处理模式由于设备投入大、技术要求高,主要由大型企业运营,市场集中度较高;就地处理模式则更受中小型医疗机构欢迎,市场相对分散。按处理类型划分,焚烧技术因其高效性仍占据主导地位,但高压蒸汽灭菌和化学处理因其环保优势正逐渐获得市场认可。

全球医疗废物管理市场按地区规模和份额 - 地理分布

全球医疗废物管理市场在地理分布上呈现不均衡的特点。北美和欧洲作为传统的发达市场,由于其完善的医疗体系和严格的环保法规,市场规模较大且增长相对稳定。亚太地区则因人口基数大、医疗服务快速扩展以及环保意识的逐步提高,成为市场增长最快的地区。拉丁美洲和中东非洲地区虽然市场基础相对薄弱,但随着医疗基础设施的改善和环保政策的加强,市场增长潜力巨大。各地区的市场份额受经济发展水平、医疗体系完善程度、环保法规严格程度以及技术应用水平等因素影响,呈现出不同的增长模式和市场格局。

医疗废物管理市场区域分析 - 详细的区域市场表现

医疗废物管理市场在不同地区的表现各具特色。北美地区市场成熟,主要由Stericycle和Waste Management等大型企业主导,市场增长主要依靠技术创新和服务质量提升。欧洲市场在环保法规方面最为严格,市场参与者需要应对高标准的合规要求,但这也为技术先进的企业提供了竞争优势。亚太地区市场增长最快,中国和印度等新兴经济体由于医疗服务快速扩展和环保意识提高,市场潜力巨大,但也面临基础设施不足和技术人才短缺等挑战。拉丁美洲市场受经济发展水平影响,增长相对温和,但随着医疗体系的改善,市场前景看好。中东和非洲地区市场基础相对薄弱,但随着医疗投资的增加和环保政策的加强,市场正在逐步发展。

医疗废物管理市场领先公司简介 - 行业参与者和战略

医疗废物管理市场的主要参与者包括Stericycle、Veolia、Waste Management、Clean Harbors等国际大型企业,以及Advowaste Medical Services、BioMedical Waste Solutions、Bondtech Corporation等专业公司。这些公司通过提供全面的废物管理解决方案、先进的技术设备和高质量的服务来保持竞争优势。Stericycle作为全球最大的医疗废物管理服务商,专注于为医疗机构提供端到端的废物处理服务;Veolia凭借其在环保领域的丰富经验,提供创新的废物处理技术;Waste Management则通过其广泛的业务网络和综合性的服务模式占据市场份额。这些公司普遍采用技术创新、战略合作和市场拓展等战略来应对市场竞争和满足客户需求。

医疗废物管理市场的波特五力分析 - 竞争力量评估

根据波特五力模型分析,医疗废物管理市场的竞争格局受到以下力量的影响:首先,新进入者的威胁中等偏低,由于行业技术壁垒高、资本投入大以及合规要求严格,新进入者需要克服较大的挑战。其次,供应商的议价能力相对较低,因为废物处理设备和技术供应商相对分散,且市场上有多种选择。第三,购买者的议价能力中等,大型医疗机构由于采购规模大,具有一定的议价能力,但小型机构的议价能力有限。第四,替代品的威胁较低,因为医疗废物处理有其特殊性,替代方案有限。第五,行业内竞争较为激烈,主要体现在大型企业之间的市场份额争夺和服务质量的竞争上。整体来看,行业的盈利能力受到这些竞争力量的共同影响。

医疗废物管理市场的SWOT分析 - 优势、劣势、机会和威胁

医疗废物管理市场的SWOT分析显示:优势方面,市场需求稳定增长,环保法规日益严格为行业发展提供保障,技术进步提高处理效率;劣势方面,行业资本投入大、运营成本高,合规要求复杂增加了管理难度。机会方面,新兴市场发展迅速,循环经济理念推动回收业务增长,数字化技术提升管理效率。威胁方面,经济波动可能影响医疗投资,替代技术的出现可能改变市场格局,以及公众对环境影响的关注可能带来新的合规要求。总体来看,市场的优势和机会大于劣势和威胁,为行业参与者提供了良好的发展空间。

医疗废物管理市场价值链分析 - 行业结构和价值流动

医疗废物管理市场的价值链主要包括以下几个环节:首先是废物产生源,包括医院、诊所、实验室等医疗机构;其次是收集和运输环节,负责将废物从产生源运送到处理设施;然后是处理和处置环节,包括焚烧、高压蒸汽灭菌、化学处理等技术手段;最后是回收和再利用环节,将可回收的废物进行资源化处理。在价值链的每个环节,都涉及不同的服务提供商和技术支持,通过有效的协调和管理,实现废物处理的全过程控制。价值链的优化可以提高整体效率,降低成本,同时确保符合环保和卫生标准。

医疗废物管理市场的关键投资见解 - 战略投资建议

对于医疗废物管理市场的投资者来说,以下几个方面的投资见解值得关注:首先,技术创新是市场发展的关键,投资先进的处理技术和数字化管理平台可以获得竞争优势;其次,新兴市场的增长潜力巨大,特别是在亚太和拉丁美洲地区,投资当地的基础设施和服务网络可以获得可观的回报;第三,市场整合趋势明显,投资并购策略可以帮助企业快速扩大市场份额;第四,环保和可持续发展是行业的长期趋势,投资环保技术和循环经济模式符合未来的发展方向。最后,合规和风险管理也是投资的重要考虑因素,确保投资符合当地的法规要求和环保标准。

医疗废物管理市场结论 - 总结和关键要点

医疗废物管理市场是一个具有重要社会意义和经济价值的行业,市场规模从2026年的15.05亿美元增长到2033年的21.40亿美元,复合年增长率为5.16%。市场增长主要受医疗服务需求增长、环保法规严格和公众环保意识提高的推动。市场按服务类型、处理地点和处理类型进行细分,竞争格局相对集中,主要由Stericycle、Veolia、Waste Management等大型企业主导。技术创新、市场整合和新兴市场的发展是未来的主要趋势。投资者应关注技术进步、市场拓展和合规管理等关键因素,以把握市场的增长机遇。

研究方法 - 本研究的进行方式

本研究采用了全面的研究方法来分析和评估医疗废物管理市场。首先,通过广泛的二手研究收集了市场数据,包括行业报告、公司年报、新闻稿和政府出版物等;其次,通过与行业专家、市场参与者和利益相关者的深入访谈,获取了一手信息和洞察;然后,利用定性和定量分析方法对收集的数据进行分析和验证;最后,通过SWOT分析、波特五力模型等工具对市场进行全面评估。研究覆盖了市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析和投资机会等,以确保报告的准确性和可靠性。

研究范围 - 覆盖范围和局限性

本研究涵盖了全球医疗废物管理市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析和投资机会等。研究重点关注了2026年至2033年的市场预测,并对市场的细分市场、关键参与者和技术发展进行了详细分析。然而,由于数据可用性和市场动态的复杂性,研究可能存在一些局限性,如某些细分市场的详细数据可能有限,以及市场预测受到经济和政策变化的影响。尽管如此,本研究通过广泛的数据收集和严谨的分析方法,力求为读者提供全面和准确的市场洞察。

医疗废物管理市场的主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

医疗废物管理市场的主要公司包括Stericycle、Veolia、Waste Management、Clean Harbors等国际大型企业,以及Advowaste Medical Services、BioMedical Waste Solutions、Bondtech Corporation等专业公司。这些公司近期的主要发展包括:Stericycle推出了一系列创新的废物处理技术,以提高处理效率和降低环境影响;Veolia通过战略合作伙伴关系扩大了在新兴市场的业务;Waste Management投资建设了新的处理设施,以满足日益增长的市场需求;Clean Harbors收购了一家区域性的废物管理公司,以增强其市场地位。这些发展表明,市场参与者正通过技术创新、市场拓展和战略合作来应对市场挑战和把握增长机遇。