亚太电子设计自动化市场概述 - 定义、范围和重要性

电子设计自动化(EDA)是指用于设计电子系统(如集成电路和印刷电路板)的软件、硬件和服务。在亚太地区,EDA市场正经历快速增长,这得益于该地区作为全球电子制造中心的地位。该市场涵盖从芯片设计到系统级集成的完整设计流程,对于支持半导体行业的创新至关重要。随着5G、物联网、人工智能和汽车电子等技术的快速发展,EDA工具在提高设计效率、降低成本和缩短上市时间方面发挥着关键作用。

亚太电子设计自动化市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

推动亚太EDA市场增长的主要驱动因素包括半导体行业的快速扩张、消费电子需求的持续增长以及汽车电子的快速发展。然而,市场也面临一些制约因素,如高昂的研发成本和复杂的知识产权问题。挑战主要集中在人才短缺和技术快速演进带来的追赶压力。机遇方面,人工智能和机器学习在EDA工具中的应用、以及汽车电子和5G基础设施建设带来的新需求,为市场参与者提供了巨大的发展空间。

亚太电子设计自动化市场增长趋势 - 当前和新兴趋势塑造市场

当前,云端EDA解决方案正逐渐成为主流趋势,为中小企业提供了更灵活和经济的工具选择。人工智能和机器学习技术正在被越来越多地集成到EDA工具中,以提高设计自动化水平和优化效果。系统级芯片(SoC)设计的复杂性增加,推动了高级验证工具的需求。此外,针对特定应用领域的专用EDA工具也在不断涌现,如针对汽车电子和人工智能芯片的定制解决方案。

COVID-19对亚太电子设计自动化市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对亚太EDA市场产生了双重影响。初期,供应链中断和生产延迟对市场造成了一定冲击。然而,疫情也加速了远程协作和云端设计工具的采用。随着经济逐步恢复,市场展现出强大的韧性,特别是在支持远程办公和数字化转型方面。疫情后,市场正朝着更加灵活和数字化的方向发展,云端EDA解决方案的需求显著增加。

亚太电子设计自动化市场竞争格局 - 主要竞争对手和市场整合

亚太EDA市场竞争激烈,既有国际巨头也有本地企业。市场主要参与者包括Cadence Design Systems、Synopsys、Mentor Graphics等全球知名公司,以及一些区域性企业。市场正经历一定程度的整合,大型企业通过收购和合作来扩展产品线和市场份额。本地企业则通过提供定制化解决方案和更贴近客户需求的服务来竞争。

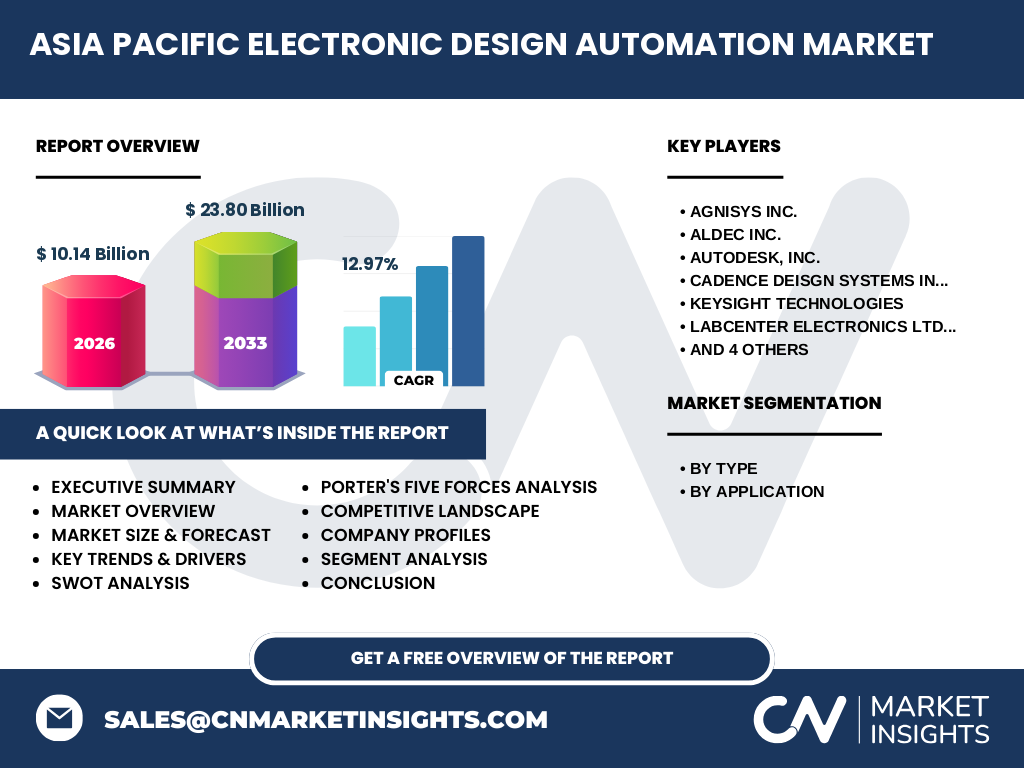

执行摘要 - 关于亚太电子设计自动化市场的高层次概述和关键发现

亚太EDA市场正处于快速增长阶段,预计从2027年到2033年将以12.97%的复合年增长率增长,市场规模将从10.14亿美元扩大到23.80亿美元。市场增长主要得益于半导体行业的蓬勃发展和新兴技术的推动。按类型划分,市场包括计算机辅助工程(CAE)、SIP、IC物理设计与验证、PCB与MCM等细分领域。按应用领域,消费电子、电信和汽车是主要的应用领域。

亚太电子设计自动化市场预测 - 2025-2032年期间的预测

根据市场分析,亚太EDA市场在2025-2032年期间将保持稳健增长。预计到2032年,市场规模将达到23.80亿美元,复合年增长率为12.97%。这一增长主要由消费电子、电信和汽车行业对先进EDA工具的需求推动。云端EDA解决方案和AI驱动的设计工具将成为市场增长的重要动力,而汽车电子和5G基础设施建设将提供新的增长机会。

亚太电子设计自动化市场按细分市场的规模和份额 - 按{segmentData}细分

按类型划分,亚太EDA市场包括计算机辅助工程(CAE)、SIP、IC物理设计与验证、PCB与MCM等细分领域。其中,CAE和IC物理设计与验证是市场的主要组成部分,占据了较大的市场份额。按应用划分,市场涵盖航空航天与国防、消费电子、电信、汽车和工业等领域。消费电子和电信是当前最大的应用市场,而汽车电子领域正在快速增长,成为新的增长点。

全球亚太电子设计自动化市场按地区的规模和份额 - 地理分布

亚太EDA市场在全球范围内占据重要地位,中国、日本、韩国和台湾是主要的市场贡献者。中国市场由于其庞大的消费电子制造业和快速发展的半导体产业,成为亚太地区最大的EDA市场。日本和韩国在汽车电子和高端制造方面具有优势,而台湾则以其强大的半导体设计和制造能力著称。东南亚国家也在逐渐成为新的增长点。

亚太电子设计自动化市场区域分析 - 详细的区域市场表现

中国作为全球最大的电子制造中心,其EDA市场规模最大,增长最快。政府大力支持半导体产业的发展,为EDA市场提供了强劲的增长动力。日本市场以其在汽车电子和工业自动化领域的优势而著称,对高精度和高可靠性的EDA工具需求旺盛。韩国在半导体设计和制造方面实力雄厚,三星和SK海力士等巨头的存在为EDA市场提供了稳定的需求。台湾则以其强大的芯片设计能力成为亚太EDA市场的重要参与者。

亚太电子设计自动化市场领先企业概况 - 行业参与者和战略

亚太EDA市场的主要参与者包括Cadence Design Systems、Synopsys、Mentor Graphics等国际巨头,以及一些本地企业。这些公司通过不断创新和扩展产品线来保持竞争优势。他们专注于开发云端EDA解决方案、集成人工智能技术、以及提供针对特定应用领域的定制工具。同时,通过并购和合作来扩展市场份额和技术能力也是常见的战略。

亚太电子设计自动化市场波特五力分析 - 竞争力量评估

在亚太EDA市场,供应商的议价能力中等,主要供应商包括大型EDA公司和半导体企业。购买者的议价能力较强,尤其是大型电子制造商。新进入者的威胁中等,因为市场进入壁垒较高,需要大量的研发投入和技术积累。替代品的威胁较低,因为EDA工具在电子设计中具有不可替代性。行业内竞争激烈,主要体现在产品创新和价格竞争上。

亚太电子设计自动化市场SWOT分析 - 优势、劣势、机会和威胁

亚太EDA市场的优势在于该地区强大的电子制造业基础和快速增长的半导体产业。劣势包括对国外EDA工具的依赖和知识产权保护的挑战。机会主要来自于新兴技术的推动和本地EDA工具的发展。威胁包括全球竞争的加剧和技术快速演进带来的追赶压力。

亚太电子设计自动化市场价值链分析 - 行业结构和价值流动

亚太EDA市场的价值链包括EDA工具的开发、销售和服务。上游包括软件开发商和硬件供应商,中游是分销商和系统集成商,下游则是最终用户,如半导体企业和电子制造商。价值链的各个环节都至关重要,特别是技术创新和客户服务,这些因素直接影响市场的竞争力和增长。

亚太电子设计自动化市场的关键投资见解 - 战略投资建议

对于投资者而言,亚太EDA市场提供了多个投资机会。重点关注云端EDA解决方案和AI驱动的设计工具的开发商,以及针对汽车电子和5G等新兴领域的专业EDA工具提供商。同时,投资于本地EDA企业的成长也是一个值得考虑的策略,特别是那些在细分市场具有竞争优势的企业。

亚太电子设计自动化市场结论 - 总结和关键要点

亚太EDA市场正处于快速增长阶段,受到半导体行业的蓬勃发展和新兴技术的推动。市场规模预计将从2027年的10.14亿美元增长到2033年的23.80亿美元,复合年增长率为12.97%。消费电子、电信和汽车是主要的应用领域,而云端EDA解决方案和AI驱动的工具是重要的增长动力。投资者和企业应密切关注市场趋势和技术创新,以把握增长机遇。

研究方法 - 本研究的进行方式

本研究采用了定性和定量相结合的研究方法。通过广泛的市场调查、行业专家访谈和对一手及二手数据的分析,收集了关于亚太EDA市场的全面信息。数据来源包括行业报告、公司年报、新闻稿和政府统计数据等。同时,运用了市场工程技术和 triangulation 方法对数据进行验证,以确保报告的准确性和可靠性。

研究范围 - 覆盖范围和局限性

本研究重点关注亚太地区的EDA市场,涵盖了主要的国家和地区,包括中国、日本、韩国、台湾和东南亚国家。研究的时间范围从2027年到2033年,重点分析了市场规模、增长趋势、竞争格局和投资机会。研究的主要局限性在于某些细分市场数据的获取难度和市场预测的不确定性。

亚太电子设计自动化市场的主要公司和最新发展 - 顶级公司的介绍及其最新公告、产品发布、合作伙伴关系和战略发展

亚太EDA市场的主要公司包括Cadence Design Systems、Synopsys、Mentor Graphics、Agnisys Inc.、Aldec Inc.、Autodesk, Inc.、Keysight Technologies、Labcenter Electronics Ltd.、Silvaco Inc.和Zuken Inc.。这些公司近期纷纷发布了新产品和解决方案,以适应市场变化。例如,Synopsys推出了针对5G和AI应用的新一代EDA工具,而Cadence则加强了在云端设计领域的布局。同时,各公司也在积极寻求合作伙伴关系,以拓展市场和技术能力。