欧洲电子设计自动化市场概述 - 定义、范围和重要性

欧洲电子设计自动化(EDA)市场是指为电子系统和半导体器件设计提供软件、硬件和服务的综合技术生态系统。该市场涵盖从芯片设计到系统级集成的全过程自动化工具,是支撑欧洲半导体产业和电子制造业的核心驱动力。随着数字化转型和智能制造的加速推进,EDA技术在汽车电子、5G通信、人工智能等新兴领域的应用日益广泛,对提升欧洲在全球电子产业链中的竞争力具有战略意义。

欧洲电子设计自动化市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

欧洲EDA市场的主要驱动因素包括半导体产业的快速发展、汽车电子化和智能化的需求增长、5G和物联网技术的普及,以及政府对半导体自主化的政策支持。然而,市场也面临高研发成本、技术人才短缺、知识产权保护复杂性以及与亚太地区企业的竞争压力等制约因素。挑战主要集中在技术迭代速度快、产品生命周期短以及对持续创新的高要求。机遇则在于新兴应用场景的拓展、开源EDA工具的兴起以及跨行业合作的深化。

欧洲电子设计自动化市场增长趋势 - 当前和新兴趋势塑造市场

当前,欧洲EDA市场呈现出向系统级设计和验证工具发展的趋势,特别是在汽车电子和工业4.0领域。新兴趋势包括人工智能和机器学习在EDA工具中的应用、云端EDA服务的兴起、开源EDA生态系统的构建,以及对低功耗和高可靠性设计工具的需求增加。此外,随着欧洲在半导体制造方面的战略布局,对先进工艺节点的EDA工具需求将持续增长。

COVID-19对欧洲电子设计自动化市场的影响 - 疫情影响和恢复轨迹

新冠疫情对欧洲EDA市场产生了双重影响。初期,供应链中断和远程办公模式对项目进度造成一定影响,但同时也加速了云端EDA工具和远程协作平台的采用。随着经济逐步复苏,市场需求呈现反弹,特别是在医疗电子、远程通信设备和汽车电子等领域。疫情还促使企业更加重视供应链安全和技术自主化,为EDA市场带来新的增长动力。

欧洲电子设计自动化市场竞争格局 - 主要竞争对手和市场整合

欧洲EDA市场竞争格局以全球性企业为主导,Cadence、Synopsys、Mentor Graphics等国际巨头占据主要市场份额。同时,欧洲本土企业如Aldec、Labcenter Electronics等也在特定细分市场具有竞争力。市场整合趋势明显,大型企业通过并购和战略合作不断扩大技术覆盖面和市场份额。竞争焦点集中在技术创新、产品性能和客户服务等方面。

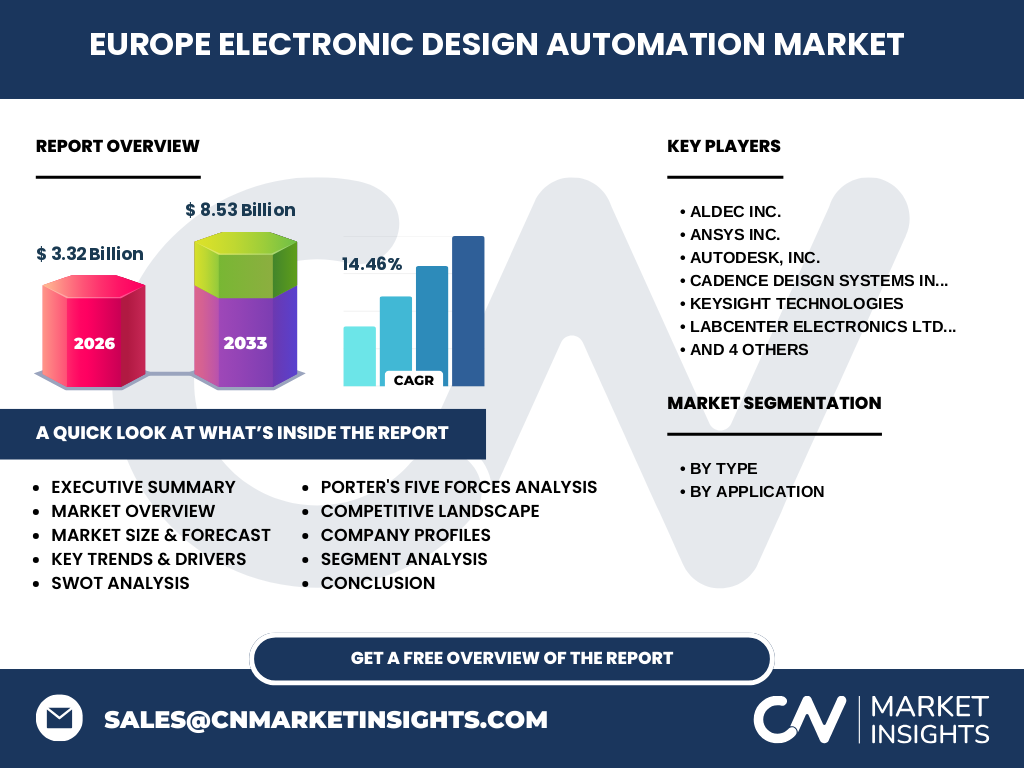

执行摘要 - 关于欧洲电子设计自动化市场的高层概述和关键发现

欧洲EDA市场正处于快速增长阶段,预计从2026年的3.32亿美元增长至2033年的8.53亿美元,复合年增长率达14.46%。市场增长主要得益于半导体产业的强劲需求、新兴应用的推动以及技术创新的持续投入。尽管面临竞争和技术挑战,但市场前景依然乐观,特别是在汽车电子、5G通信和工业自动化等领域具有广阔的发展空间。

欧洲电子设计自动化市场预测 - 2025-2032年预测

根据市场研究数据,欧洲EDA市场将保持稳健增长态势。从2026年的3.32亿美元起步,市场规模预计在2027年达到4.04亿美元,并持续增长至2033年的8.53亿美元。这一增长主要由半导体设计复杂度的提升、新兴应用的爆发以及欧洲在芯片制造领域的战略投入所驱动。各细分市场将呈现不同的增长节奏,其中CAE和IC物理设计与验证工具预计增长最快。

欧洲电子设计自动化市场按细分市场的规模和份额 - 按{segmentData}细分

按类型划分,欧洲EDA市场主要包括计算机辅助工程(CAE)、半导体知识产权(SIP)、IC物理设计与验证、PCB与多芯片模块(MCM)等细分领域。其中,CAE工具因其在系统级设计中的核心地位而占据最大份额,SIP因知识产权授权模式的普及而快速增长。按应用领域划分,汽车电子和消费电子是最大的应用市场,工业和电信领域也表现出强劲增长势头。

全球欧洲电子设计自动化市场按地区的规模和份额 - 地理分布

欧洲EDA市场在全球范围内具有重要地位,主要集中在德国、法国、英国和北欧等国家。德国作为欧洲汽车电子和工业自动化的核心, EDA需求最大;法国在航空航天和国防电子领域具有优势;英国在半导体设计和研发方面实力雄厚。北欧国家则在可再生能源和工业物联网领域展现出独特需求。整体而言,欧洲市场以技术创新和高端应用为特色,与亚太地区在市场规模和增长速度上各有侧重。

欧洲电子设计自动化市场区域分析 - 详细区域市场表现

欧洲各区域的EDA市场表现各具特色。西欧地区,特别是德国和法国,是市场的主要驱动力,得益于强大的汽车工业和航空航天产业。北欧地区在可再生能源和工业4.0应用中对EDA工具需求旺盛。南欧地区,意大利和西班牙在消费电子和工业制造方面展现出增长潜力。东欧地区虽然起步较晚,但随着电子制造业的转移,市场机会正在增加。

欧洲电子设计自动化市场领先公司简介 - 行业参与者和战略

欧洲EDA市场的主要参与者包括Aldec Inc.、Ansys Inc.、Autodesk, Inc.、Cadence Deisgn Systems Inc.、Keysight Technologies、Labcenter Electronics Ltd.、Mentor Graphics Inc.、Silvaco Inc.、Synopsys Inc.和Zuken Inc.等。这些公司通过持续的技术创新、产品组合的丰富化以及战略合作来保持竞争优势。其中,Cadence和Synopsys在技术实力和市场份额上处于领先地位,而欧洲本土企业则专注于特定应用领域的深耕。

欧洲电子设计自动化市场波特五力分析 - 竞争力量评估

从波特五力模型分析,欧洲EDA市场的竞争程度较高。新进入者的威胁中等,主要受限于高昂的研发成本和技术壁垒;供应商的议价能力较强,特别是在半导体工艺和知识产权方面;买家的议价能力也在增强,尤其是在大规模采购的情况下;替代品的威胁较低,因为EDA工具在电子设计中的核心地位难以替代;行业内竞争激烈,主要体现在技术创新和客户服务的竞争上。

欧洲电子设计自动化市场SWOT分析 - 优势、劣势、机会和威胁

欧洲EDA市场的优势在于技术创新能力强、在高端应用领域经验丰富、以及与汽车和航空航天产业的紧密结合。劣势包括市场规模相对较小、对国际企业的依赖程度较高、以及研发成本压力大。机会主要来自新兴应用场景的拓展、开源EDA生态的建设以及欧洲在半导体自主化方面的政策支持。威胁则包括来自亚太地区的竞争加剧、技术人才短缺以及经济波动的影响。

欧洲电子设计自动化市场价值链分析 - 行业结构和价值流动

欧洲EDA市场的价值链涵盖从基础研究到最终应用的全过程。上游包括半导体制造商和知识产权提供商,中游为EDA工具开发商和系统集成商,下游则是电子产品制造商和终端用户。价值流动主要通过技术授权、工具销售和服务支持实现。随着云端EDA和平台化服务的兴起,价值链正在向更加开放和协作的方向演进。

欧洲电子设计自动化市场关键投资洞察 - 战略投资建议

对于投资者而言,欧洲EDA市场具有较高的投资价值。建议关注重点投资领域,包括人工智能在EDA中的应用、云端EDA平台的开发、汽车电子和5G通信的专用工具,以及开源EDA生态系统的建设。同时,建议关注具有技术壁垒和市场份额的企业,以及在新兴应用领域具有竞争力的初创公司。长期来看,欧洲在半导体自主化方面的政策支持也为市场投资提供了保障。

欧洲电子设计自动化市场结论 - 总结和关键要点

欧洲EDA市场正处于快速增长和转型升级的关键时期。尽管面临竞争和技术挑战,但市场前景依然乐观,特别是在汽车电子、5G通信和工业自动化等领域具有广阔的发展空间。技术创新、市场整合和跨行业合作将是市场发展的主要趋势。对于企业而言,持续的技术投入和市场布局至关重要;对于投资者而言,把握市场机遇和风险并重。

研究方法论 - 本研究的开展方式

本研究采用定性和定量相结合的研究方法,通过市场数据收集、行业专家访谈、竞争对手分析和趋势预测等手段进行。数据来源包括行业报告、公司财报、政府统计数据和一手市场调研。研究框架涵盖市场规模评估、细分市场分析、竞争格局研究和趋势预测,力求为读者提供全面、准确的市场洞察。

研究范围 - 覆盖范围和局限性

本研究聚焦于欧洲电子设计自动化市场,涵盖主要国家和地区,分析市场规模、增长趋势、竞争格局和投资机会。研究范围包括按类型和应用的细分市场分析,以及对领先企业的深入研究。由于市场动态变化和信息获取的局限性,部分数据可能存在时效性差异,建议读者结合最新市场动态进行综合判断。

欧洲电子设计自动化市场主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

欧洲EDA市场的主要公司包括Aldec Inc.、Ansys Inc.、Autodesk, Inc.、Cadence Deisgn Systems Inc.、Keysight Technologies、Labcenter Electronics Ltd.、Mentor Graphics Inc.、Silvaco Inc.、Synopsys Inc.和Zuken Inc.等。这些公司近年来持续推出新产品和技术解决方案,加强合作伙伴关系,并积极布局新兴应用领域。例如,Cadence和Synopsys在人工智能和云端EDA方面加大投入,而欧洲本土企业则专注于特定行业的深耕和创新。