亚太患者流量管理系统市场概述 - 定义、范围和重要性

亚太患者流量管理系统市场是一个快速发展的医疗技术领域,专注于优化医院和医疗机构的患者流动流程。该系统通过集成实时定位系统、事件驱动的患者追踪以及各种软件和硬件组件,实现对患者从入院到出院全过程的有效管理。在亚太地区,随着医疗需求的不断增长和医疗资源的不平衡,患者流量管理系统在提高医疗效率、减少等待时间、优化资源配置和提升患者满意度方面发挥着至关重要的作用。

亚太患者流量管理系统市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

该市场的主要驱动因素包括:医疗数字化转型的加速推进、医院对运营效率提升的需求增加、政府对医疗信息化建设的支持政策、以及对改善患者体验的重视程度提高。制约因素主要包括:高昂的初始投资成本、医疗机构对新技术的抵触心理、数据安全和隐私保护的担忧、以及不同医疗系统之间的互操作性挑战。机遇方面,随着5G、物联网和人工智能等技术的成熟,患者流量管理系统有望实现更智能化的管理模式,同时在智慧医院建设和远程医疗的发展中也将发挥越来越重要的作用。

亚太患者流量管理系统市场增长趋势 - 当前和新兴趋势

当前市场的主要增长趋势包括:基于云的解决方案逐渐成为主流,提供更高的灵活性和成本效益;实时定位系统(RTLS)技术的不断进步,实现更精确的患者追踪;以及人工智能和大数据分析在患者流量管理中的应用日益广泛。新兴趋势方面,边缘计算和5G技术的结合有望进一步提升系统响应速度和处理能力;同时,随着远程医疗的普及,患者流量管理系统也开始向家庭和社区医疗延伸,形成更加全面的患者管理生态系统。

COVID-19对亚太患者流量管理系统市场的影响 - 疫情影响和恢复轨迹

新冠疫情对亚太患者流量管理系统市场产生了深远的影响。一方面,疫情加速了医疗数字化转型的进程,医院对患者流量管理系统的需求显著增加,以应对突发公共卫生事件下的患者激增和资源紧张局面。另一方面,供应链中断和经济下行也给市场发展带来了一定挑战。随着疫情的逐渐稳定,市场正处于恢复和加速增长的阶段,预计未来几年将保持较高的增长速度,尤其是在新兴经济体中,医疗基础设施建设的投资将持续推动市场发展。

亚太患者流量管理系统市场竞争格局 - 主要竞争对手和市场整合

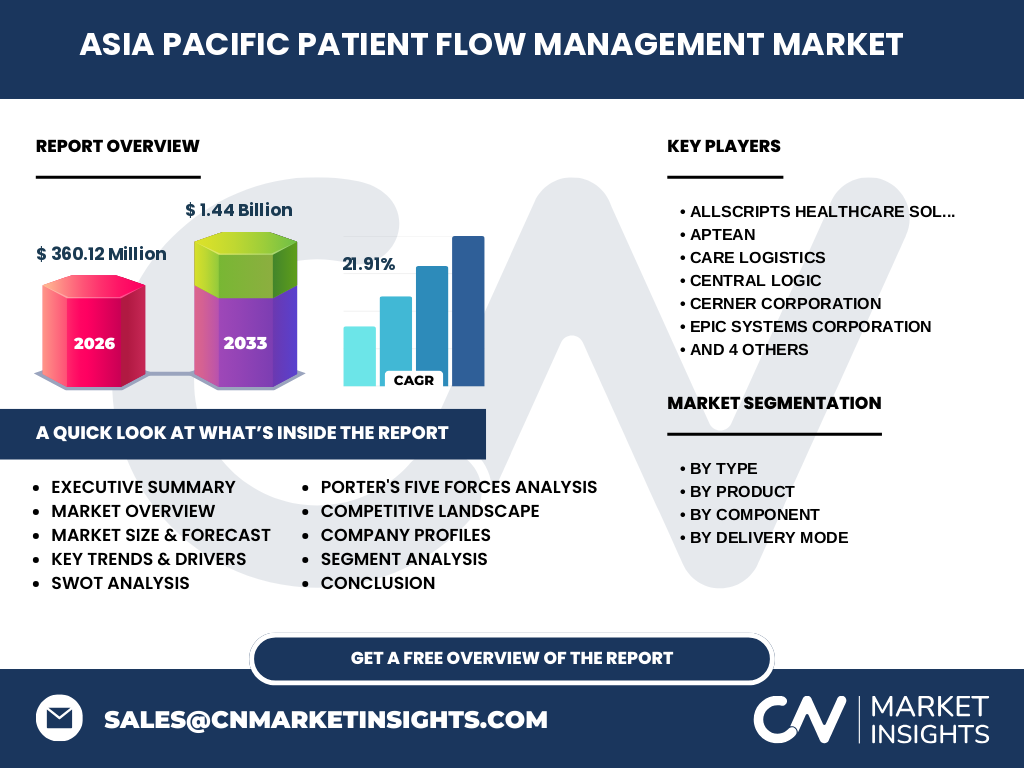

亚太患者流量管理系统市场竞争格局相对分散,既有像Allscripts Healthcare Solutions、Cerner Corporation和McKesson Corporation这样的全球性医疗IT巨头,也有像Sonitor Technologies和Teletracking Technologies这样专注于患者追踪技术的专业公司。市场整合趋势逐渐显现,大型企业通过并购和合作不断扩大市场份额,同时也在加强技术研发以保持竞争优势。本地企业也在积极参与市场竞争,尤其是在中国和印度等人口大国,本土化解决方案的需求正在快速增长。

执行摘要 - 关于亚太患者流量管理系统市场的高层次概述和关键发现

亚太患者流量管理系统市场正处于快速增长阶段,预计从2027年到2033年将达到14.4亿美元的市场规模,复合年增长率达到21.91%。市场的主要推动力是医疗数字化转型的需求、政府支持政策以及对提高医疗效率的迫切需求。虽然面临高成本和技术整合等挑战,但市场前景依然广阔,尤其是在新兴经济体中,随着医疗基础设施的不断完善和智能化水平的提高,患者流量管理系统将在优化医疗资源配置和提升患者体验方面发挥越来越重要的作用。

亚太患者流量管理系统市场预测 - 2025-2032年预测

根据市场研究数据,亚太患者流量管理系统市场将在未来几年保持强劲增长势头。从2025年到2032年,市场预计将继续扩大,主要得益于医疗信息化建设的持续投入、5G和物联网等新技术的应用,以及对智慧医院建设的不断推进。不同细分市场的发展速度可能有所不同,基于云的解决方案和实时定位系统预计将成为增长最快的细分领域。同时,随着医疗改革的深入和患者对医疗服务质量要求的提高,市场对更加智能化和集成化的患者流量管理解决方案的需求也将持续增长。

亚太患者流量管理系统市场按细分市场的规模和份额 - 按{segmentData}的细分

按类型划分,实时定位系统和事件驱动的患者追踪是市场的主要细分领域,这两种类型在医院中广泛应用,用于实现对患者位置和状态的实时监控。按产品划分,集成解决方案和独立解决方案并存,集成方案在大型医院中更为常见,而独立方案则在中小型医疗机构中具有一定市场份额。按组件划分,软件是市场的核心组成部分,硬件和服务也占据重要地位,其中服务包括系统集成、维护和培训等。按交付模式划分,本地部署方案仍然占据一定市场份额,但基于网络和基于云的解决方案正迅速增长,尤其是在对灵活性和成本效益要求较高的中小型医疗机构中。

全球亚太患者流量管理系统市场按地区的规模和份额 - 地理分布

从全球范围来看,亚太地区在患者流量管理系统市场中占据越来越重要的地位。中国、日本、印度和澳大利亚等国家是该地区的主要市场,其中中国和印度由于庞大的人口基数和快速发展的医疗基础设施,市场增长潜力巨大。日本和澳大利亚等成熟市场在技术应用方面相对领先,对高端解决方案的需求较高。东南亚国家也在逐步加大对医疗信息化建设的投入,市场发展空间广阔。整体来看,亚太地区正成为全球患者流量管理系统市场增长最快的地区之一。

亚太患者流量管理系统市场区域分析 - 详细的区域市场表现

亚太地区各国的患者流量管理系统市场发展水平和增长速度存在较大差异。东亚地区,特别是中国和日本,市场规模较大且增长迅速,得益于政府的大力支持和医疗信息化建设的快速推进。东南亚国家如新加坡、泰国和马来西亚,市场发展相对成熟,对高端解决方案的需求较高。南亚地区,印度市场潜力巨大,但面临基础设施建设和技术普及等方面的挑战。大洋洲市场规模相对较小,但技术应用较为先进。中亚和西亚地区市场发展相对滞后,但随着医疗改革的推进,市场机会正在逐步显现。

亚太患者流量管理系统市场领先企业概况 - 行业参与者和战略

亚太患者流量管理系统市场的主要参与者包括全球性的医疗IT巨头和专注于患者追踪技术的专业公司。Allscripts Healthcare Solutions、Cerner Corporation和McKesson Corporation等公司凭借其强大的技术实力和全球化布局,在市场中占据重要地位。Aptean和Care Logistics等公司则专注于提供集成化的解决方案。本地企业也在积极参与市场竞争,尤其是在中国和印度等市场,本土化解决方案的需求正在快速增长。这些企业普遍采用产品创新、战略合作和市场拓展等战略来保持竞争优势。

亚太患者流量管理系统市场的波特五力分析 - 竞争力量评估

在波特五力分析框架下,亚太患者流量管理系统市场的竞争格局呈现出一定的特点。新进入者的威胁中等,由于技术门槛和市场认知度的影响,新企业进入市场存在一定难度,但随着技术的发展,新进入者的威胁也在增加。供应商的议价能力相对较低,因为市场上有多个硬件和软件供应商可供选择。购买者的议价能力较强,尤其是大型医院在采购时有较强的议价能力。替代品的威胁中等,传统的手工管理方式仍然存在,但随着技术的进步,替代品的威胁正在降低。行业内的竞争程度较高,主要体现在技术创新、价格竞争和服务质量等方面。

亚太患者流量管理系统市场的SWOT分析 - 优势、劣势、机会和威胁

从SWOT分析来看,亚太患者流量管理系统市场的优势在于技术创新能力较强、市场需求潜力巨大、政府支持力度大。劣势主要包括高昂的实施成本、技术整合的复杂性以及数据安全方面的挑战。机会方面,随着5G、物联网和人工智能等新技术的应用,市场有望实现更大的发展空间;同时,在智慧医院建设和远程医疗的发展中也将发挥越来越重要的作用。威胁主要来自于市场竞争的加剧、技术变革的快速以及数据隐私保护政策的不确定性。

亚太患者流量管理系统市场价值链分析 - 行业结构和价值流动

亚太患者流量管理系统市场的价值链包括多个环节,从技术研发、硬件制造、软件开发到系统集成、实施和维护服务。在价值链的上游,硬件供应商和软件开发商负责提供核心技术和产品;在中游,系统集成商和解决方案提供商负责将各种技术和产品整合成完整的解决方案;在下游,医院和医疗机构是最终用户,他们通过购买和实施这些系统来优化患者管理流程。整个价值链的各个环节相互依存,共同推动市场的健康发展。

亚太患者流量管理系统市场的关键投资洞察 - 战略投资建议

对于有意投资亚太患者流量管理系统市场的投资者来说,有几个关键的投资洞察值得关注。首先,基于云的解决方案和实时定位系统是市场增长最快的细分领域,值得重点关注。其次,人工智能和大数据分析在患者流量管理中的应用前景广阔,具有较高的投资价值。第三,新兴经济体尤其是中国和印度市场的增长潜力巨大,但也面临一定的风险和挑战。最后,与本地企业合作或进行战略投资可能是进入这些市场的重要途径。

亚太患者流量管理系统市场结论 - 总结和关键要点

综上所述,亚太患者流量管理系统市场正处于快速增长阶段,具有广阔的发展前景。尽管面临一些挑战,但随着技术的不断进步和市场需求的持续增长,该市场有望在未来几年保持强劲的增长势头。对于行业参与者来说,持续的技术创新、战略合作和市场拓展将是保持竞争优势的关键。对于投资者来说,关注市场趋势和增长潜力,制定相应的投资策略,将有助于抓住这一市场的机遇。

研究方法 - 本研究的进行方式

本研究采用了综合性的研究方法,包括对市场的一手和二手研究。一手研究包括对行业专家、市场参与者和终端用户的深入访谈,以及对相关数据的收集和分析。二手研究包括对行业报告、市场统计数据、公司年报和相关新闻的分析。通过这些研究方法,我们对亚太患者流量管理系统市场进行了全面的分析和评估,得出了上述结论。

研究范围 - 覆盖范围和局限性

本研究的范围涵盖了亚太患者流量管理系统市场的主要细分市场、区域市场和竞争格局。研究重点关注了市场规模、增长趋势、驱动因素和挑战,以及主要参与者的战略和竞争格局。但由于市场的复杂性和数据的局限性,本研究可能无法涵盖市场的所有方面。同时,市场的发展变化也可能导致某些预测和结论在未来发生变化。

亚太患者流量管理系统市场的主要公司和最新发展 - 顶级公司及其最新公告、产品发布、合作伙伴关系和战略发展

亚太患者流量管理系统市场的主要公司包括Allscripts Healthcare Solutions、Aptean、Care Logistics、Central Logic、Cerner Corporation、Epic Systems Corporation、Intelligent In Sites、McKesson Corporation、Sonitor Technologies和Teletracking Technologies等。这些公司近年来纷纷加大了在亚太市场的投入,通过产品创新、战略合作和市场拓展等策略来加强市场地位。例如,一些公司推出了基于云的患者流量管理解决方案,以满足市场对灵活性和成本效益的需求;另一些公司则通过与本地企业的合作,加快了在新兴市场的布局。这些最新发展表明,亚太患者流量管理系统市场正处于快速发展和激烈竞争的阶段。