飞机视频监控市场概述 - 定义、范围和意义

飞机视频监控市场是指专门为航空器提供视频监控解决方案的行业领域,涵盖从驾驶舱门监控到客舱监控以及环境摄像系统的完整技术生态系统。该市场服务于全球航空航天产业,为民用航空、军用航空以及专用航空器提供安全监控、运营管理和事故调查支持。随着航空安全标准的日益严格和数字化转型的加速推进,飞机视频监控系统已成为现代航空运营中不可或缺的安全基础设施,其重要性不仅体现在事故预防和调查方面,更在于为航空公司提供运营效率提升和数据驱动的决策支持。

飞机视频监控市场驱动因素、制约因素、挑战和机遇

推动飞机视频监控市场增长的主要驱动因素包括:全球航空安全法规的日益严格,各国民航局要求安装更先进的监控系统;航空事故调查对高质量视频证据的需求不断增加;以及航空公司对运营效率和乘客安全的重视程度提升。然而,市场也面临一些制约因素,如高昂的系统安装和维护成本,特别是在老旧机队翻新改造时的经济负担;技术集成的复杂性,需要与现有航空电子系统兼容;以及网络安全威胁的增加,视频监控系统可能成为黑客攻击的目标。市场机遇主要集中在新兴市场的快速增长,亚太地区和中东地区航空业的蓬勃发展为市场扩张提供了巨大空间;同时,人工智能和边缘计算等新技术的应用为视频监控系统的智能化升级创造了条件。

飞机视频监控市场增长趋势

当前飞机视频监控市场呈现出几个显著的增长趋势:首先,高清化和4K视频监控系统的普及正在加速,为事故调查提供更清晰的证据;其次,人工智能和机器学习技术的集成正在改变传统的监控模式,实现异常行为的自动识别和预警;第三,基于云的视频存储和管理解决方案逐渐受到青睐,为航空公司提供更灵活的数据管理和远程访问能力;第四,乘客体验监控系统的兴起,航空公司开始利用视频监控优化服务质量和乘客满意度;最后,环保和可持续性要求推动了低功耗、高效率监控设备的发展,符合航空业的绿色转型目标。

COVID-19对飞机视频监控市场的影响

COVID-19疫情对飞机视频监控市场产生了深远影响,初期由于全球航空旅行需求的急剧下降,市场增长受到显著抑制,航空公司推迟了非必要的机队升级和改装项目。然而,疫情也催生了新的市场需求,如健康监控和社交距离监测的需求增加,促使一些航空公司加快了客舱监控系统的升级步伐。随着航空业逐步复苏,市场正进入恢复增长阶段,航空公司更加重视安全和卫生管理,对先进的视频监控系统的需求呈现出新的增长点。长期来看,疫情加速了航空业的数字化转型,为视频监控市场的创新和发展创造了新的机遇。

飞机视频监控市场竞争格局

飞机视频监控市场竞争格局相对集中,主要由几家全球知名的航空航天和防务公司主导。AD Aerospace Plc.、BAE Systems Plc.、Collins Aerospace(雷神技术公司旗下)等国际巨头凭借其强大的技术实力和全球服务网络占据了市场的重要份额。市场竞争的特点是技术驱动型,企业通过持续的研发投入和创新来保持竞争优势。同时,市场也出现了一些专业化的中小型企业,如Cabin Avionics Ltd.、Kappa Optronics GmbH等,它们在特定细分领域展现出强大的竞争力。市场整合的趋势逐渐显现,大型企业通过并购和战略合作来扩展产品线和市场覆盖。

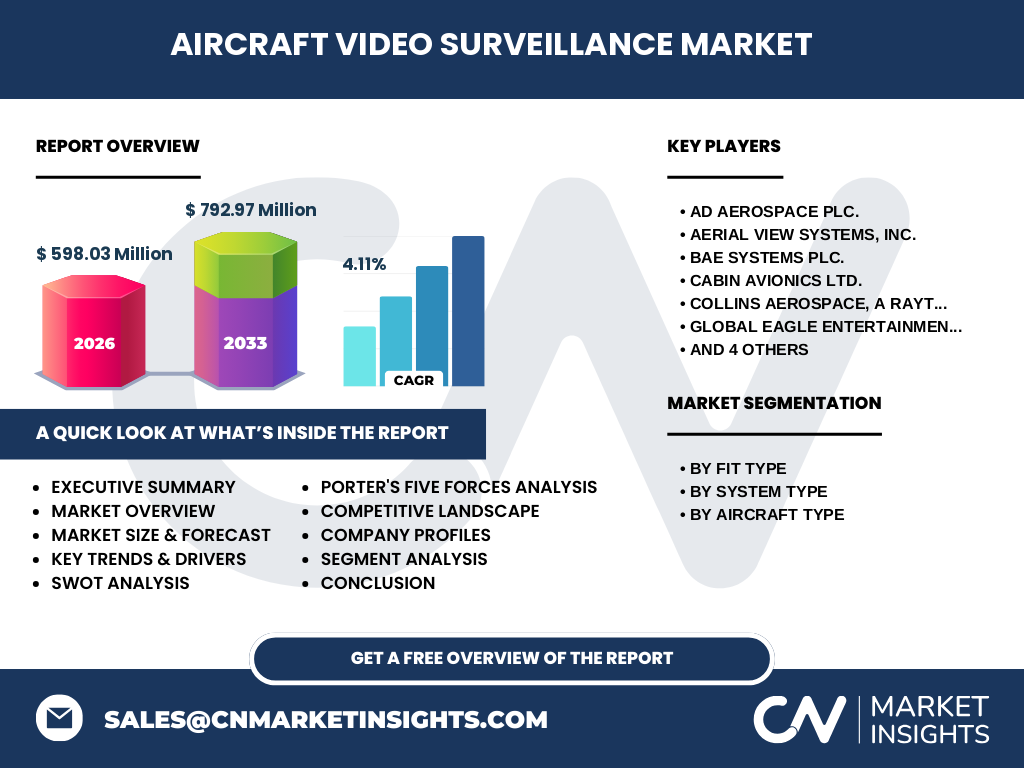

执行摘要

飞机视频监控市场正处于稳步增长阶段,市场规模预计从2026年的598.03百万美元增长到2033年的792.97百万美元,复合年增长率为4.11%。市场增长主要得益于航空安全标准的提高、技术创新的推动以及新兴市场的快速发展。按适配类型划分,翻新和线装市场均有增长机会;按系统类型,驾驶舱门监控、客舱监控和环境摄像系统各有其特定的市场需求;按飞机类型,宽体飞机和窄体飞机市场均呈现增长趋势。市场竞争激烈,主要参与者通过技术创新、战略合作和全球化布局来增强竞争力。尽管面临一些挑战,如高昂的成本和技术集成的复杂性,但市场前景依然乐观,特别是在亚太和中东等新兴市场。

飞机视频监控市场预测

根据市场研究数据,飞机视频监控市场将从2026年的598.03百万美元增长到2033年的792.97百万美元,预测期内的复合年增长率为4.11%。这一增长主要由以下几个因素驱动:首先,全球航空旅行的持续增长将推动新飞机交付和老旧机队升级的需求;其次,航空安全法规的日益严格将促使航空公司投资更先进的监控系统;第三,新兴市场的快速发展,特别是亚太和中东地区的航空业扩张,将为市场增长提供重要动力;第四,技术创新,如人工智能和云计算的集成,将为市场带来新的增长点。预测期内,市场将呈现稳步增长的趋势,但增长速度可能会受到经济周期和地缘政治因素的影响。

飞机视频监控市场规模和份额(按细分市场)

按适配类型划分,飞机视频监控市场包括翻新和线装两大细分市场。翻新市场主要服务于现有机队的升级改造需求,随着老旧飞机逐渐更新换代,该细分市场具有稳定的增长潜力。线装市场则与新飞机交付紧密相关,随着全球航空旅行的增长和新飞机订单的增加,线装市场有望保持较快的增长速度。按系统类型划分,驾驶舱门监控系统是市场的重要组成部分,主要用于加强驾驶舱安全;客舱监控系统则日益受到重视,特别是在乘客安全和服务质量提升方面的应用;环境摄像系统作为新兴的细分市场,在飞机外部监控和安全管理方面具有增长潜力。按飞机类型划分,宽体飞机和窄体飞机市场均有增长机会,宽体飞机市场主要由长途航线和高端市场驱动,而窄体飞机市场则受益于短途航线和低成本航空公司的快速发展。

全球飞机视频监控市场规模和份额(按地区)

全球飞机视频监控市场在地区分布上呈现出一定的差异性。北美地区作为传统航空强国,市场规模较大,主要得益于其成熟的航空产业和严格的安全监管标准。欧洲市场紧随其后,航空安全法规严格,对先进监控系统的需求较高。亚太地区是增长最快的市场,中国、印度等新兴经济体的航空业快速发展为市场增长提供了强劲动力。中东地区由于其地理位置优势和航空枢纽地位,市场潜力巨大,特别是在宽体飞机监控系统方面。拉丁美洲和非洲市场虽然目前规模相对较小,但随着经济的发展和航空业的逐步成熟,市场增长空间较大。全球市场的地区分布将随着航空旅行的增长和新兴市场的崛起而发生变化。

飞机视频监控市场区域分析

北美市场:作为全球航空业的领导者,北美市场对飞机视频监控系统的需求较高,主要由严格的安全法规和先进的技术应用驱动。美国和加拿大是该地区的主要市场,航空公司对监控系统的投资较为积极。

欧洲市场:欧洲市场以其严格的航空安全标准而闻名,欧盟的法规要求推动了监控系统的升级换代。英国、德国、法国等国家是该地区的主要市场,市场竞争激烈,技术创新活跃。

亚太市场:亚太地区是增长最快的市场,中国、印度、日本等国家的航空业快速发展为市场增长提供了强劲动力。该地区市场的特点是需求多样化,既有对先进监控系统的需求,也有对成本效益的重视。

中东市场:中东地区由于其航空枢纽地位和对豪华航空服务的需求,市场潜力巨大。阿联酋、卡塔尔等国家的航空公司是该地区的主要市场,对宽体飞机监控系统的需求较高。

拉丁美洲和非洲市场:这些地区市场目前规模相对较小,但随着经济的发展和航空业的逐步成熟,市场增长空间较大。巴西、南非等国家是该地区的主要市场,市场特点是需求逐渐增加,对成本效益的重视程度较高。

飞机视频监控市场领先企业简介

AD Aerospace Plc.:作为全球领先的飞机监控系统供应商,AD Aerospace Plc.专注于驾驶舱门监控和客舱监控系统的研发和制造,其产品以高可靠性和先进的技术著称,在全球市场占有重要份额。

Aerial View Systems, Inc.:该公司专注于飞机外部监控系统的研发,其环境摄像系统在航空安全和事故调查方面具有重要应用,产品以高清晰度和广角覆盖为特点。

BAE Systems Plc.:作为全球知名的防务和航空航天公司,BAE Systems Plc.在飞机视频监控领域拥有丰富的经验和技术实力,其产品广泛应用于军用和民用航空领域。

Cabin Avionics Ltd.:专注于客舱监控系统的专业供应商,Cabin Avionics Ltd.以其创新的技术和定制化的解决方案在市场上具有竞争力,特别是在乘客体验监控方面。

Collins Aerospace(雷神技术公司):作为航空航天行业的巨头,Collins Aerospace在飞机视频监控领域提供全面的解决方案,从系统集成到维护服务,覆盖整个产业链。

Global Eagle Entertainment Inc.:该公司专注于机上娱乐和通信系统,其视频监控解决方案在提升乘客体验方面具有独特优势,市场定位明确。

KID-Systeme GmbH:专注于飞机电子系统的研发和制造,KID-Systeme GmbH在客舱管理和监控方面具有专业优势,产品以高集成度和可靠性著称。

Kappa Optronics GmbH:专注于光学和成像技术的公司,Kappa Optronics GmbH在高清视频监控系统方面具有技术领先优势,特别是在低光照条件下的成像能力。

Meggitt Plc.:作为全球航空航天和国防领域的组件供应商,Meggitt Plc.在飞机视频监控系统方面提供关键的传感器和成像组件,市场地位稳固。

Parker-Hannifin Corporation:专注于运动和控制技术,Parker-Hannifin Corporation在飞机监控系统的机械和液压组件方面具有重要地位,为监控系统的稳定运行提供支持。

飞机视频监控市场的波特五力分析

在飞机视频监控市场中,供应商的议价能力中等偏高,主要由于关键组件如高清摄像头和专用传感器供应商相对集中,技术壁垒较高。购买者的议价能力较强,特别是大型航空公司在采购时具有较强的谈判地位,但对于小型航空公司和区域性航空公司,议价能力相对较弱。新进入者的威胁中等,市场进入壁垒包括高昂的研发成本、严格的认证要求和已建立企业的品牌优势。替代品的威胁较低,目前尚无其他技术能够完全替代视频监控系统在航空安全中的作用。行业内竞争激烈,主要表现为技术创新、产品性能和价格竞争,以及全球化和本地化服务的竞争。

飞机视频监控市场的SWOT分析

优势:市场需求稳定增长,航空安全法规的推动作用明显;技术创新持续进行,产品性能不断提升;主要企业具有较强的技术实力和全球服务网络。

劣势:高昂的系统成本和维护费用;技术集成的复杂性,需要与现有系统兼容;网络安全威胁的增加,系统可能面临黑客攻击风险。

机会:新兴市场的快速发展,特别是在亚太和中东地区;人工智能和云计算等新技术的应用,为产品升级创造条件;环保和可持续性要求推动低功耗设备的发展。

威胁:经济周期对航空业的影响,可能影响市场增长;地缘政治风险和贸易摩擦可能影响供应链;替代技术的潜在威胁,如无人机监控等新兴技术的竞争。

飞机视频监控市场价值链分析

飞机视频监控市场的价值链包括以下几个环节:首先是原材料和组件供应商,提供摄像头、传感器、处理器等关键组件;其次是系统集成商,负责将各种组件集成到完整的监控系统中;再次是原始设备制造商(OEM),将监控系统集成到新飞机中;然后是改装服务提供商,为现有机队提供升级和改造服务;最后是航空公司和运营商,作为最终用户使用这些系统。在价值链的各个环节,技术创新和质量控制是关键因素,企业通过优化供应链和提升服务质量来增强竞争力。市场的发展趋势是价值链的整合和协同,企业通过并购和战略合作来扩展业务范围和提升市场份额。

飞机视频监控市场的关键投资洞察

对于潜在投资者,飞机视频监控市场提供了以下几个投资机会:首先,技术创新领域,如人工智能和边缘计算在监控系统中的应用,具有较高的投资回报潜力;其次,新兴市场,特别是亚太和中东地区,市场增长空间大,投资风险相对可控;第三,产品多元化,开发适用于不同类型飞机和不同应用场景的监控系统,可以开拓新的市场空间;第四,战略并购和合作,通过整合上下游资源来提升市场竞争力。然而,投资者也需要注意市场风险,如经济周期的影响、技术变革的快速性和法规政策的不确定性。建议投资者采取长期投资策略,关注企业的核心竞争力和市场地位。

飞机视频监控市场结论

飞机视频监控市场正处于稳步增长阶段,市场规模预计从2026年的598.03百万美元增长到2033年的792.97百万美元,复合年增长率为4.11%。市场增长主要得益于航空安全标准的提高、技术创新的推动以及新兴市场的快速发展。尽管面临一些挑战,如高昂的成本和技术集成的复杂性,但市场前景依然乐观。企业应关注技术创新和市场拓展,通过提升产品性能和服务质量来增强竞争力。投资者应关注市场的长期增长潜力,采取审慎的投资策略。总体而言,飞机视频监控市场具有良好的发展前景,为相关企业和投资者提供了广阔的空间。

研究方法

本研究采用了定性和定量相结合的研究方法。在数据收集方面,我们通过行业报告、公司年报、新闻稿和专家访谈等多种渠道获取了一手和二手数据。在市场规模的估算方面,我们采用了自下而上的方法,通过对各个细分市场的销售额进行汇总来得出市场总规模。在市场份额的分析方面,我们通过对主要企业的销售数据和市场地位进行评估来确定各企业的市场份额。在增长趋势的预测方面,我们考虑了历史数据、当前市场状况和未来发展趋势等因素,并结合了SWOT分析和波特五力模型等工具来评估市场的竞争格局和投资机会。本研究的局限性在于部分数据的获取存在困难,且市场预测受到经济和政策等不确定因素的影响。

研究范围

本研究重点关注飞机视频监控市场的全球范围,涵盖了主要的地理区域,包括北美、欧洲、亚太、中东、拉丁美洲和非洲。研究的时间范围从2025年到2032年,其中2025年为基准年,2026年至2032年为预测期。研究的对象包括飞机视频监控系统的各个类型,如驾驶舱门监控、客舱监控和环境摄像系统,以及不同的适配类型,如翻新和线装。研究还涵盖了主要的市场参与者,包括AD Aerospace Plc.、BAE Systems Plc.、Collins Aerospace等知名企业。研究的局限性在于,由于数据获取的限制,部分细分市场的详细信息可能不完整,且市场预测受到经济和政策等不确定因素的影响。

飞机视频监控市场主要企业和最新动态

AD Aerospace Plc.:近期宣布推出新一代驾驶舱门监控系统,该系统集成了人工智能技术,能够实时识别异常行为并自动报警,显著提升了驾驶舱安全水平。该产品已获得多家航空公司的订单,预计将进一步扩大其市场份额。

BAE Systems Plc.:与一家欧洲航空公司签署了战略合作协议,共同开发适用于宽体飞机的先进视频监控系统。该合作旨在整合双方在航空安全和监控技术方面的优势,推出更具竞争力的产品。

Collins Aerospace:宣布收购了一家专注于边缘计算技术的初创企业,旨在将其技术整合到飞机视频监控系统中,提升系统的实时处理能力和数据分析能力。此举表明了其在技术创新方面的持续投入。

Cabin Avionics Ltd.:推出了一款专为低成本航空公司设计的客舱监控系统,该系统在保证安全性能的同时,注重成本效益,受到了多家低成本航空公司的关注和好评。

Kappa Optronics GmbH:发布了新一代高清摄像头,该摄像头在低光照条件下具有出色的成像能力,适用于夜间飞行和复杂天气条件下的监控。该产品已在多个国家获得认证,市场反响良好。

Meggitt Plc.:与一家亚洲航空公司签署了长期供应协议,为其提供飞机视频监控系统的关键传感器组件。该协议标志着其在亚洲市场的进一步拓展,并巩固了其在全球市场的地位。

Parker-Hannifin Corporation:宣布对其飞机监控系统的液压组件进行技术升级,提升了系统的可靠性和耐用性。该升级得到了多家航空公司的认可,预计将带来新的订单增长。