美国医疗成像设备服务市场概述 - 定义、范围和重要性

美国医疗成像设备服务市场涵盖了为医疗机构提供医疗成像设备维护、维修、升级和相关技术服务的产业。这一市场包括计算机断层扫描(CT)、磁共振成像(MRI)、超声波和X射线等各类成像设备的服务支持。市场的重要性体现在医疗成像技术在现代医学诊断中的核心地位,以及设备的高昂成本和技术复杂性,使得专业服务成为医疗机构运营的必要组成部分。

美国医疗成像设备服务市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

市场增长的主要驱动因素包括老龄化人口对医疗服务需求的增加、医疗成像技术持续进步、医疗设备更新换代的需要,以及医疗机构对成本效益的追求。制约因素包括医疗预算限制、设备采购的高初始成本,以及技术人才短缺。挑战主要来自于不断变化的医疗法规和合规要求,以及技术快速过时的压力。机遇则在于远程诊断服务的扩展、人工智能在成像分析中的应用,以及独立服务组织市场的增长。

美国医疗成像设备服务市场增长趋势 - 当前和新兴趋势

当前市场趋势包括对预防性维护服务的日益重视、设备即服务(Equipment-as-a-Service)模式的兴起,以及对数据安全和隐私保护的关注。新兴趋势则包括5G技术在远程医疗成像中的应用、混合成像技术的普及,以及绿色环保型医疗设备的维护需求增长。市场还呈现出服务提供商专业化程度提高的趋势,特别是在复杂成像设备维护方面的专业化服务。

COVID-19对美国医疗成像设备服务市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对医疗成像设备服务市场产生了双重影响。初期,由于医院资源集中于疫情应对,非紧急医疗程序减少,导致设备使用率下降,服务需求暂时放缓。然而,疫情也加速了远程诊断和远程医疗服务的发展,推动了相关成像设备和服务的需求增长。随着疫情的逐渐缓和,市场正呈现恢复性增长,特别是在诊断中心和医院等最终用户领域的反弹尤为明显。

美国医疗成像设备服务市场竞争格局 - 主要竞争对手和市场整合

美国医疗成像设备服务市场竞争激烈,主要参与者包括通用电气、飞利浦、西门子医疗、东芝医疗等原始设备制造商(OEM),以及独立服务组织(ISO)。市场正经历一定程度的整合,大型企业通过并购和战略合作扩大市场份额。竞争焦点集中在服务质量、响应速度、技术能力和价格策略上。OEM凭借其对设备的深入了解保持优势,而ISO则以更具竞争力的价格和灵活的服务模式吸引客户。

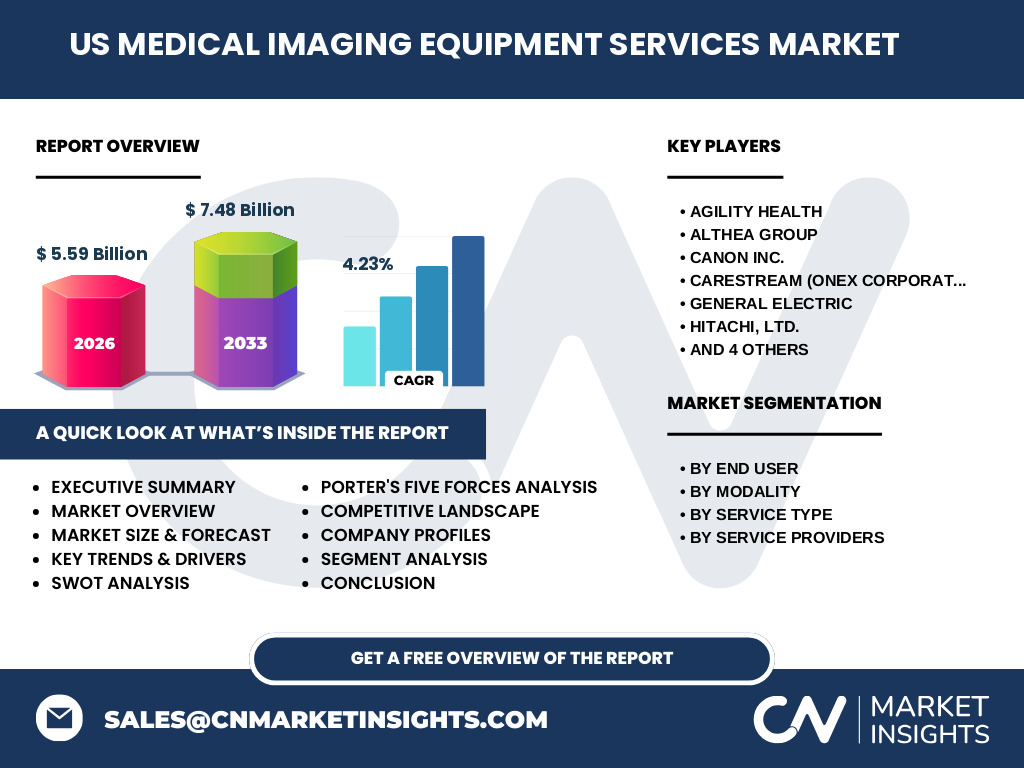

执行摘要 - 关于美国医疗成像设备服务市场的高层次概述和关键发现

美国医疗成像设备服务市场是一个充满活力且不断增长的行业,预计从2026年的55.9亿美元增长到2033年的74.8亿美元,复合年增长率为4.23%。市场受到技术进步、老龄化人口和医疗需求增长的推动,同时面临成本压力和技术人才短缺的挑战。主要增长领域包括预防性维护、远程服务和设备升级。OEM和ISO之间的竞争格局为市场带来了多样化的服务选择和创新动力。

美国医疗成像设备服务市场预测 - 2025-2032年预测

根据市场分析,美国医疗成像设备服务市场在2025-2032年期间将保持稳步增长。从2026年的55.9亿美元增长到2033年的74.8亿美元,表明市场对专业医疗成像设备服务的需求持续强劲。这一增长主要得益于医疗技术的不断进步、设备更新换代的需求,以及医疗机构对高效、可靠的设备维护服务的依赖。市场预计将在预防性维护、远程诊断和设备升级等领域出现显著增长。

美国医疗成像设备服务市场按细分市场的规模和份额 - 按{segmentData}细分

美国医疗成像设备服务市场按最终用户分为医院和诊断中心两大类。医院作为最大的最终用户群体,由于其设备规模和使用频率,对市场贡献最大。按成像方式划分,计算机断层扫描(CT)、磁共振成像(MRI)、超声和X射线等各类型设备均有相应的服务需求。按服务类型,设备维修和保养、翻新系统、技术培训、设备拆除和搬迁、软件升级等服务各有其市场份额。按服务提供商,原始设备制造商(OEM)和独立服务组织(ISO)是两大主要服务来源。

全球美国医疗成像设备服务市场按地区划分的规模和份额 - 地理分布

作为全球最大的医疗市场,美国在医疗成像设备服务领域占据主导地位。尽管全球市场存在差异,但美国市场的特点包括先进的医疗基础设施、高昂的医疗支出和对技术创新的快速采纳。与其他地区相比,美国市场对高质量、高效率的医疗成像设备服务需求更为迫切,这主要归因于其复杂的医疗体系和严格的质量标准。

美国医疗成像设备服务市场区域分析 - 详细区域市场表现

美国医疗成像设备服务市场在全国范围内分布不均。东北部和西部地区由于拥有较多的知名医院和研究机构,对高端医疗成像设备和服务的需求较高。中西部地区则以中小型医疗机构为主,对成本效益高的服务需求较大。南部地区由于人口增长和医疗投资增加,市场潜力正在逐步释放。各区域的市场表现受到当地医疗政策、经济状况和人口结构的影响。

美国医疗成像设备服务市场主要公司简介 - 行业参与者和战略

美国医疗成像设备服务市场的主要参与者包括Agility Health、Althea Group、Canon Inc.、Carestream(Onex Corporation)、GENERAL ELECTRIC、Hitachi, Ltd.、Hologic Inc.、Koninklijke Philips N.V.、Shimadzu Corporation和Siemens Healthineers AG等。这些公司通过提供全面的服务组合、技术创新和战略合作来保持竞争优势。例如,通用电气和飞利浦等OEM通过其全球网络和技术专长提供端到端的解决方案,而独立服务组织则以灵活的服务模式和具有竞争力的价格吸引客户。

美国医疗成像设备服务市场波特五力分析 - 竞争力量评估

在美国医疗成像设备服务市场,供应商的议价能力中等,因为主要的设备制造商有限,但服务提供商的选择较多。购买者的议价能力较强,尤其是大型医院和医疗机构,它们能够比较多个服务提供商的报价。新进入者的威胁中等,因为市场需要专业的技术知识和与医疗机构的长期合作关系。替代品的威胁较低,因为医疗成像设备的专业性使得替代服务有限。行业内的竞争非常激烈,主要体现在OEM和ISO之间的竞争,以及服务质量和价格的竞争。

美国医疗成像设备服务市场SWOT分析 - 优势、劣势、机会和威胁

美国医疗成像设备服务市场的优势在于其先进的医疗基础设施、高技术水平和对创新的快速采纳。劣势包括高昂的服务成本和对专业技术人才的依赖。机会主要来自于远程医疗的发展、人工智能的应用和新兴市场的开拓。威胁则包括医疗政策的变化、经济周期的影响,以及网络安全风险的增加。

美国医疗成像设备服务市场价值链分析 - 行业结构和价值流动

美国医疗成像设备服务市场的价值链包括设备制造商、分销商、服务提供商、医疗机构和最终用户。价值创造主要发生在设备维护、技术升级和培训服务环节。OEM通过提供原厂配件和专业技术服务创造价值,而ISO则通过成本效益高的服务模式和灵活的解决方案创造价值。医疗机构作为中间环节,通过选择合适的服务提供商来优化设备性能和降低运营成本。

美国医疗成像设备服务市场的关键投资见解 - 战略投资建议

对于有意进入或扩大在美国医疗成像设备服务市场份额的投资者,建议关注以下几个方面:首先,投资于技术创新,特别是人工智能和远程服务技术;其次,加强与医疗机构的合作关系,提供定制化的服务解决方案;第三,关注并购机会,通过整合提升市场份额和服务能力;最后,关注新兴市场的增长潜力,特别是远程医疗和家庭医疗服务的扩展。

美国医疗成像设备服务市场结论 - 总结和关键要点

美国医疗成像设备服务市场是一个充满机遇和挑战的行业。随着医疗技术的不断进步和老龄化人口的增加,对高质量医疗成像设备服务的需求将持续增长。市场参与者需要通过技术创新、服务质量提升和战略合作来保持竞争优势。同时,关注政策变化和市场趋势,灵活调整业务策略,将是市场成功的关键。

研究方法论 - 本研究的进行方式

本研究采用了定性和定量相结合的研究方法。通过广泛的市场调研、行业专家访谈和对相关数据的分析,收集了一手和二手市场信息。定量分析包括对市场规模、增长率和细分市场的统计分析,而定性分析则侧重于对市场趋势、竞争格局和战略动向的深入理解。研究方法力求客观、全面地反映市场现状和未来发展趋势。

研究范围 - 覆盖范围和局限性

本研究重点关注美国医疗成像设备服务市场,涵盖了市场规模、增长趋势、竞争格局、细分市场分析等多个方面。研究范围包括主要的成像设备类型、服务类型和服务提供商。由于市场的复杂性和动态性,研究可能存在一定的局限性,如数据获取的困难和市场预测的不确定性。但总体而言,本研究力求提供对市场最全面和准确的分析。

美国医疗成像设备服务市场主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

美国医疗成像设备服务市场的主要公司持续进行战略发展以保持竞争优势。例如,通用电气和飞利浦等OEM不断推出新型的成像设备和服务解决方案。独立服务组织也在通过技术创新和服务模式创新来吸引客户。最近的合作伙伴关系和并购活动显示了市场整合的趋势,公司通过扩大服务网络和技术能力来提高市场份额。同时,人工智能和远程医疗等新技术的应用也在推动市场的创新和发展。