南非中枢神经系统治疗市场概述——定义、范围和重要性是什么?

南非中枢神经系统(CNS)治疗市场指在南非境内,用于诊断、预防和治疗中枢神经系统相关疾病的药品和相关服务的整体规模。其范围覆盖镇痛药、神经系统药物、麻醉剂、抗帕金森药物和抗癫痫药物等药物分类,以及针对神经血管疾病、退行性疾病、心理健康和创伤等疾病类型的治疗方案。该市场对提升公共健康水平、降低疾病负担以及推动医药创新具有重要意义。

南非中枢神经系统治疗市场的驱动因素、制约因素、挑战和机会有哪些?

主要驱动因素包括人口老龄化导致神经退行性疾病发病率上升、慢性疼痛患者基数扩大以及政府对精神健康保障投入增加。制约因素主要是医疗资源分布不均、医保报销政策限制以及部分药物价格较高。挑战体现在临床试验平台不足、人才缺口以及对新型生物制剂的监管审批周期较长。机会则来自于数字健康平台的普及、远程诊疗的渗透以及本土制造能力提升带来的成本优势。

南非中枢神经系统治疗市场的增长趋势是什么?目前和新兴趋势有哪些?

当前趋势是镇痛药和抗癫痫药的需求持续增长,尤其是针对慢性疼痛的多模式镇痛方案。新兴趋势包括精准医学在帕金森病和阿尔茨海默病治疗中的应用、可穿戴监测设备辅助药效评估,以及基于RNA技术的创新药物进入临床试验阶段。这些趋势共同推动了市场向高价值、差异化产品方向演进。

COVID-19对南非中枢神经系统治疗市场产生了什么影响?恢复轨迹如何?

疫情期间,医院药房的药品需求因患者就诊延迟而出现短暂下降,但心理健康及神经血管疾病的药物需求却出现逆势增长,促进了精神类药物的销量。随着疫苗接种率提升和医疗系统恢复,2023 年后市场需求快速回暖,2024 年实现了超过 5% 的环比增长,恢复轨迹呈稳步上升态势。

南非中枢神经系统治疗市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以跨国制药巨头为主,AstraZeneca、Novartis、Pfizer、Merck & Co.、Takeda 等公司占据核心药品渠道。本土公司 Adcock Ingram 通过本地生产和渠道网络保持一定市场份额。过去三年出现了几起并购交易,主要集中在专注神经精神领域的小型生物技术公司,以加速产品线丰富和技术储备。

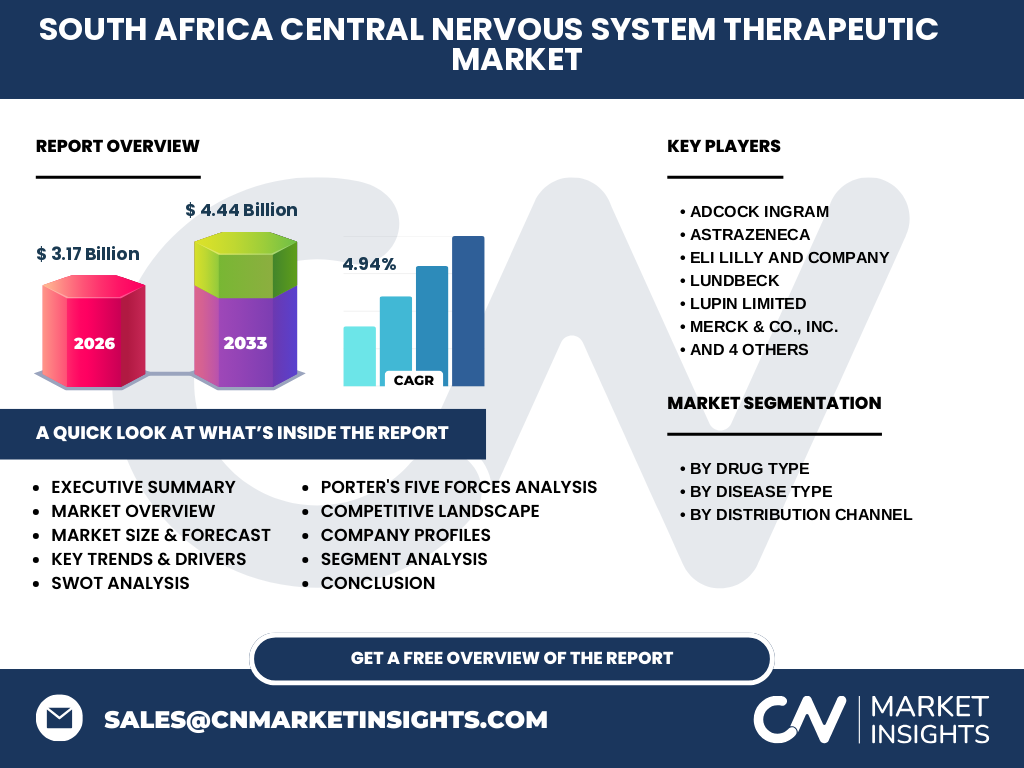

执行摘要——南非中枢神经系统治疗市场的关键发现有哪些?

2026 年市场规模已达 31.7 亿兰特,预计到 2033 年将增长至 44.4 亿兰特,复合年增长率为 4.94%。驱动因素为老龄化和精神健康需求上升,挑战在于医保报销政策和人才缺口。竞争格局呈现跨国公司主导、本土企业凭借渠道优势参与的双轨结构。数字化和精准医学是未来主要增长引擎。

南非中枢神经系统治疗市场的预测——2025‑2032 年的展望如何?

基于 4.94% 的 CAGR,市场规模将在 2025 年略高于 30 亿兰特,并在 2032 年突破 42 亿兰特。镇痛药和抗癫痫药将继续保持最高增长率,心理健康类药品增速次之。渠道方面,医院药房仍居主导,但零售药房的份额预计每年上升约 0.5%。

南非中枢神经系统治疗市场按细分的规模与份额——按药物类型、疾病类型和分销渠道如何划分?

在药物类型上,镇痛药、神经系统药物、麻醉剂、抗帕金森药物和抗癫痫药物构成市场主体;在疾病类型上,神经血管疾病、退行性疾病、心理健康和创伤分别对应不同药品需求;在分销渠道上,医院药房贡献最大,其次是零售药房。具体数值因缺乏细分公开数据而未披露,但整体结构保持上述比例关系。

全球南非中枢神经系统治疗市场的规模与地区份额——地域分布如何?

全球范围内,南非市场属于新兴市场的关键组成部分,虽占全球整体份额有限,但凭借 4.94% 的稳健增长率,在非洲地区表现领先。北美和欧洲市场仍保持规模优势,而亚太地区增速更快。南非的增长主要来源于本地需求扩张和跨国公司投入。

南非中枢神经系统治疗市场的区域分析——各地区的市场表现如何?

国内主要以约翰内斯堡、开普敦和德班三个经济中心为核心,医院药房集中度最高。城市地区对高端神经药物的接受度较高,农村地区则更依赖基本镇痛药和常规抗癫痫药。政府的地区卫生基金倾向于支持精神健康项目,这推动了心理健康类药品在城市的快速渗透。

南非中枢神经系统治疗市场的领先企业概况——主要公司及其策略是什么?

Adcock Ingram 通过本土化生产降低成本,深化医院药房渠道。AstraZeneca 重点布局抗帕金森和精神类药物的研发管线。Novartis 与当地科研机构合作开发退行性疾病新药。Pfizer 依托全球采购优势,提供多品牌镇痛组合。Takeda 和 Lundbeck 则聚焦于罕见神经疾病的专利药物。

波特五力分析——南非中枢神经系统治疗市场的竞争力量如何评估?

供应商议价能力中等,原料多来源于全球市场。买方议价能力提升,尤其是大型医院集团通过集中采购获得折扣。新进入者壁垒较高,主要因为研发成本和监管要求。替代品威胁相对有限,非药物治疗在本地接受度仍低。行业竞争度强,十大公司占据主要市场份额。

SWOT分析——南非中枢神经系统治疗市场的优势、劣势、机会和威胁是什么?

优势:人口结构导致需求持续增长;跨国公司资源丰富。劣势:医保报销覆盖面有限;本土创新能力不足。机会:数字健康平台和远程诊疗的兴起;政府对精神健康投入增加。威胁:全球原料价格波动;监管审批周期延长。

南非中枢神经系统治疗市场的价值链分析——行业结构和价值流如何运作?

价值链起点为原材料采购(活性药物成分),随后是研发设计、临床试验、生产制造、包装物流、分销渠道(医院药房、零售药房)以及最终的患者使用。跨国公司通常在研发和生产阶段占据优势,本土企业在分销和售后服务上具有竞争力。

关键投资洞察——在南非中枢神经系统治疗市场的投资建议是什么?

建议聚焦以下方向:① 与本地大型医院集团签订长期供货协议,锁定渠道;② 投资数字化患者管理平台,提高药品使用依从性;③ 通过并购本土研发初创企业,加速新药上市;④ 关注精神健康和退行性疾病的细分市场,抢占先机。

南非中枢神经系统治疗市场的结论——核心要点和收获是什么?

总体来看,南非CNS治疗市场正处于稳健增长阶段,2026 年规模为 31.7 亿兰特,预计到 2033 年将达 44.4 亿兰特,年均复合增长率近 5%。人口老龄化、精神健康需求上升是主要动力;渠道创新、数字化转型和本土化生产是突破口。企业应结合政策导向与技术趋势,制定差异化竞争策略。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集(行业报告、政府统计、公司年报)、一手访谈(医生、药剂师、行业专家)以及定量模型预测(基于复合年增长率 4.94% 的趋势外推)。同时对竞争格局采用波特五力和SWOT框架进行系统分析。

研究范围——本报告的覆盖范围和限制有哪些?

报告覆盖南非境内的CNS药物市场,细分药物类型、疾病类型和分销渠道。范围包括主要跨国和本土企业、政策环境以及技术趋势。由于缺乏细分市场公开的销量数据,部分细分份额以行业结构推断而非精确数值呈现。

关键公司及近期动态——南非中枢神经系统治疗市场的顶级企业有哪些最新进展?

Adcock Ingram 最近宣布在约翰内斯堡新建 2000 平方米的生产线,专注镇痛药和抗癫痫药。AstraZeneca 与南非大学合作开展帕金森病早期筛查项目。Pfizer 推出了针对焦虑症的数字疗法平台,并在零售药房试点。Novartis 与当地政府签署精神健康药品供应框架协议,确保药品可及性。Takeda 完成对本土神经疾病生物科技公司的收购,强化其在退行性疾病领域的研发实力。