航空环境控制系统市场概述——定义、范围和重要性是什么?

航空环境控制系统(ECS)是指在飞机上为乘客和机组人员提供舒适、健康的舱内环境的技术集合,包括温度、湿度、气压、空气流通和过滤等功能。其范围涵盖固定翼与旋翼飞机的全套空气调节、温度控制、增压及引气系统,兼容常规ECS和电动ECS两大技术路线。该系统对航空安全、乘客满意度以及航空公司运营成本具有关键影响,是现代航空器不可或缺的子系统。

航空环境控制系统市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球航空客运量持续增长、航空器更新换代需求以及对节能减排的监管压力,推动电动ECS等高效技术的采纳。限制因素主要是高研发成本和严格的航空认证流程。挑战体现在供应链复杂、原材料价格波动以及不同地区法规标准的不统一。机遇则来自于新兴市场的航空网络扩张、机舱舒适性提升需求以及智能化、模块化ECS解决方案的创新空间。

航空环境控制系统市场的增长趋势是什么?

当前趋势表现为向电动ECS的迁移,以降低燃油消耗和碳排放;模块化设计和可持续材料的应用提升系统维护效率;以及基于物联网的远程监测与预测性维护技术逐步落地,帮助运营商降低停机时间。此外,随着客舱豪华化需求提升,温度控制和空气质量管理功能进一步细分,推动高端产品的市场渗透。

COVID-19 对航空环境控制系统市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球航空客运下降导致新飞机订单放缓,ECS需求短期受挫。不过,疫情也凸显了机舱空气质量的重要性,推动航空公司在机型交付后加装高效过滤和增压系统,以提升乘客信心。随着2023-2024年航空客流恢复,订单回暖,市场正进入快速复苏阶段,预计在后疫情时期保持稳健增长。

航空环境控制系统市场的竞争格局如何,主要竞争者有哪些?

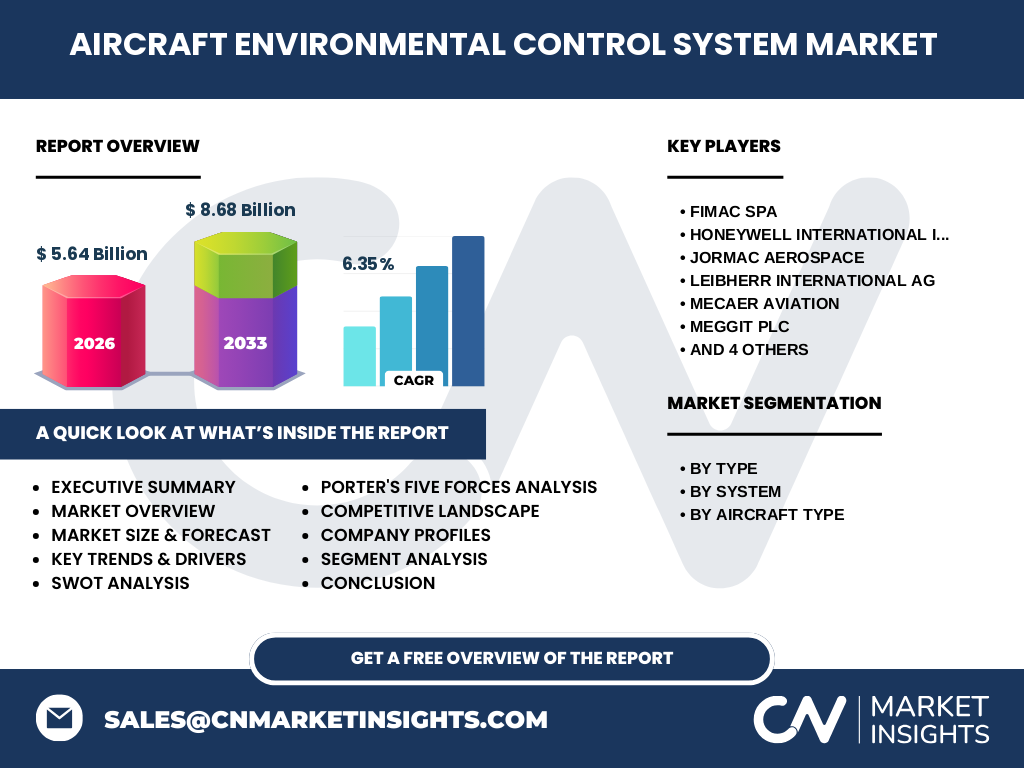

市场呈现寡头格局,全球领先企业包括Honeywell International Inc.、Safran SA、Fimac SPA、Jormac Aerospace、Leibherr International AG、Mecaer Aviation、Meggit Plc、Omni Aerospace Inc.、PBS Group和Triumph Group等。这些公司通过技术创新、并购整合和全球服务网络实现市场份额的稳固,并在常规ECS与电动ECS两条路线形成竞争与合作的双向格局。

执行摘要——航空环境控制系统市场的高层概览和关键发现是什么?

2026年市场规模达到56.4亿美元,预计2027至2033年复合年增长率为6.35%,2033年规模将升至约86.8亿美元。增长动力来自客运需求提升、节能环保监管以及电动ECS技术突破。竞争格局以十家核心企业为主,区域布局以北美、欧洲和亚太为重点。COVID-19带来的短期冲击已转为机舱空气质量升级的长期机遇。

航空环境控制系统市场的预测——2025-2032年的展望如何?

基于6.35%的年均复合增长率,市场将在2025年至2032年间持续扩张,年均新增约2.7亿美元的收入。电动ECS的渗透率将逐年提升,成为新机型标配;老旧机型的改装需求也将带动配套服务市场增长。总体来看,市场规模将在2032年接近80亿美元的水平。

航空环境控制系统市场按细分的规模和份额如何划分?

按类型划分,常规ECS与电动ECS在整体市场中各占一席之地,电动ECS因节能优势正快速抢占份额。按系统划分,空调系统、温度控制系统、飞机增压系统和引气系统四大子系统共同构成完整ECS,空调系统贡献最大,其次是增压系统。按飞机类型,固定翼飞机占据主要市场,旋翼飞机虽占比小但增长潜力显著。

全球航空环境控制系统市场按地区的规模和份额如何分布?

全球市场以北美、欧洲和亚太地区为三大核心区域,其中北美拥有成熟的航空制造和维修生态,欧洲凭借航空工业传统优势保持领先,亚太地区受益于快速增长的航空客运和大规模机队更新,呈现高速扩张态势。具体的地区份额数据未披露,但上述三大区域是市场规模的主要贡献者。

航空环境控制系统市场的区域分析有哪些关键表现?

北美市场受大型航空公司和军用采购支撑,技术创新速度快;欧洲市场聚焦高端客舱舒适性和环保法规,企业合作与研发投入持续增加;亚太地区的航空客运量年增长率居全球前列,带动ECS新装和改装需求,尤其在中国、印度和东南亚国家表现突出。拉美和中东虽市场规模相对有限,但因航空枢纽建设和旅游业复苏呈现增长潜力。

航空环境控制系统市场的领先公司概况及其战略是什么?

Honeywell专注于智能化ECS与数字化平台的融合;Safran依托强大的航空发动机业务,提供整体增压与空调解决方案;Fimac SPA在电动ECS领域拥有多项专利,推动轻量化设计;Jormac Aerospace聚焦旋翼机ECS定制化服务;Leibherr International AG通过并购扩展其在欧洲的服务网络;Mecaer Aviation和Meggit Plc侧重于高端客舱舒适系统;Omni Aerospace和PBS Group提供后市场维护与升级;Triumph Group以模块化组件供应为核心。上述公司均通过技术研发、全球布局和合作伙伴关系强化市场地位。

波特五力分析——航空环境控制系统市场的竞争力量评估如何?

供应商议价能力较高,核心零部件和高精度传感器受限于少数供应商;买方议价能力随着航空公司集中度提升而增强,推动成本控制;潜在进入者壁垒高,主要因航空安全认证和研发成本;替代品威胁有限,除传统机械系统外,电动ECS是技术升级方向而非替代;行业竞争激烈,十大企业通过产品差异化和服务网络争夺市场份额。

航空环境控制系统市场的SWOT分析有哪些要点?

优势在于技术成熟、与航空器系统高度集成以及安全合规性强;劣势是研发成本高、产品认证周期长;机会来自电动化、智能化趋势以及新兴市场航空需求增长;威胁包括原材料价格波动、全球供应链不确定性以及行业监管日趋严格。

航空环境控制系统市场的价值链分析如何?

价值链起始于原材料采购(高性能合金、过滤材料),继而是研发设计、系统集成、航空认证、出厂测试、交付安装以及后市场维护与升级。关键增值环节包括数字化监控平台的集成和模块化组件的标准化生产,能够提升交付速度并降低整体拥有成本。

航空环境控制系统市场的关键投资洞察有哪些?

投资者应关注具备电动ECS技术储备的企业以及拥有全球服务网络的公司,尤其在亚太地区的布局将带来长期收益。并购整合是加速技术迭代和市场渗透的有效手段,投资于研发中心和数字化平台可提升竞争壁垒。关注政策导向的节能减排项目亦是潜在的政府补贴与合作机会。

航空环境控制系统市场的结论——总结与关键要点是什么?

航空环境控制系统作为飞机关键子系统,市场正处于快速增长阶段,2026年规模为56.4亿美元,预计至2033年将达86.8亿美元,年均复合增长率6.35%。电动化、智能化和区域需求增长是主要驱动因素;行业竞争集中在十家核心企业,技术创新与全球服务网络是竞争关键。后疫情时代的机舱健康需求进一步提升了市场潜力。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了一级访谈(行业专家、供应商、航空公司技术负责人)和二级数据(行业报告、公司年报、航空监管机构公开信息)。采用自上而下的市场规模估算与自下而上的细分验证相结合的方法,确保数据的准确性和完整性。趋势预测基于历史复合增长率模型并结合技术路线图进行情景分析。

研究范围——本报告的覆盖范围与局限是什么?

报告覆盖全球航空环境控制系统整体市场,细分为类型(常规ECS、电动ECS)、系统(空调、温度控制、增压、引气)以及飞机类型(固定翼、旋翼)。重点区域包括北美、欧洲和亚太。局限在于未对具体地区的市场份额进行量化,也未披露细分子系统的独立财务数据,所有结论均基于可获得的公开信息。

航空环境控制系统市场的关键公司及其近期动态有哪些?

Honeywell近期发布了基于云平台的ECS预测维护系统;Safran推出了新一代高效过滤模块,提升客舱空气质量;Fimac SPA宣布在欧洲建立电动ECS研发中心;Jormac Aerospace完成对一家旋翼机专用ECS供应商的收购;Leibherr International AG与亚洲航空公司签署长期供货协议;Mecaer Aviation发布了轻量化客舱增压系统;Meggit Plc推出模块化空调单元;Omni Aerospace获得北美大型航空公司的后市场服务合约;PBS Group发布了针对老旧机队的升级套件;Triumph Group宣布与电动航空创业公司合作开发下一代ECS平台。这些动态显示出行业在技术升级和市场扩张方面的积极布局。