欧洲智能吸入器市场概览——定义、范围和重要性是什么?

欧洲智能吸入器市场指的是在欧洲地区,针对慢性阻塞性肺疾病(COPD)和哮喘等呼吸系统疾病,提供具备数据记录、远程监控和使用指引等功能的雾化器和吸入器的整体产业。该市场覆盖家庭护理、医院及诊所等终端用户,旨在提升患者用药依从性、降低急性发作风险,并通过数字化管理实现医疗成本的优化。随着老龄化进程和数字健康需求的提升,智能吸入器已成为呼吸治疗创新的重要组成部分。

欧洲智能吸入器市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括慢性呼吸疾病患者基数增长、数字健康政策支持以及对药物依从性监测的需求提升。限制因素涉及高昂的设备成本、数据隐私合规要求以及部分地区对新技术的接受度不足。挑战体现在技术标准不统一、保险报销体系滞后以及竞争者之间的专利壁垒。机遇则来自于5G/物联网技术的融合、与制药企业的合作开发以及远程随访服务的扩展。

欧洲智能吸入器市场的增长趋势是什么?

当前趋势表现为雾化器与吸入器功能的高度集成,搭载AI算法实现用药行为预测;同时,基于移动应用的患者教育与实时提醒功能日益普及。新兴趋势包括可穿戴式吸入监测设备以及与电子健康记录(EHR)系统的无缝对接,推动跨平台数据共享和整体疗效评估。

COVID-19对欧洲智能吸入器市场产生了哪些影响,恢复轨迹如何?

疫情期间,呼吸系统疾病患者对远程监护的需求显著提升,推动智能吸入器的线上渠道销售。虽供应链短暂受阻,但随后恢复快速,2022 年后需求呈现加速回升态势。随着疫情防控常态化,患者对自主管理的偏好保持,市场恢复呈现持续增长的趋势。

欧洲智能吸入器市场的竞争格局如何,主要竞争者有哪些?

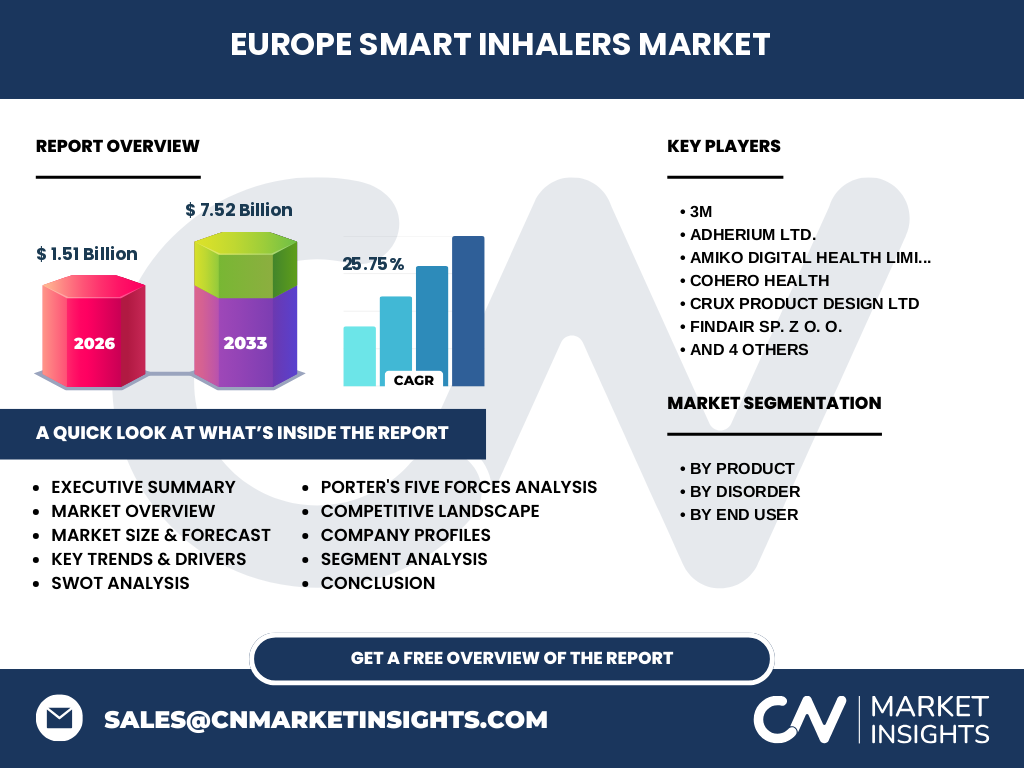

市场竞争以技术创新和品牌合作为核心,主要玩家包括3M、Adherium Ltd.、Amiko Digital Health Limited、Cohero Health、Crux Product Design Ltd、Findair Sp. z o. o.、GlaxoSmithKline plc、Novartis AG、Teva Pharmaceuticals 与 Vectura Group plc 等。这些企业通过研发投入、并购整合和与医疗机构的合作,实现了产品线的差异化和市场份额的稳步提升。

执行摘要——关于欧洲智能吸入器市场的关键发现是什么?

欧洲智能吸入器市场正处于快速扩张期,2026 年规模达到15.1亿美元,预计2027‑2033 年复合年增长率为25.75%,至2033 年规模将达75.2亿美元。驱动因素为慢性呼吸疾病患者增长和数字健康政策支持,主要竞争者通过技术创新构建壁垒。市场机会集中在数据互通、AI 预测模型和保险支付创新。

欧洲智能吸入器市场的预测——2025‑2032 年的趋势如何?

基于当前复合年增长率25.75%,市场将在未来七年保持高速增长。2025 年预计规模将接近14亿美元,2032 年将逼近70亿美元。产品方面,雾化器的智能化改进将带动更高的渗透率;在疾病细分上,COPD 与哮喘的需求将保持同步增长。终端用户将进一步从医院转向家庭护理,推动便携式设备销量提升。

欧洲智能吸入器市场按细分的规模与份额如何?

按产品划分,雾化器与吸入器各占市场约一半,均呈现同步增长。按疾病划分,慢性阻塞性肺疾病(COPD)与哮喘的需求比例相近,均为主要驱动病种。按终端用户划分,家庭护理环境的份额逐年上升,已超过医院及诊所的传统占比,反映出患者自主管理意识的提升。

全球欧洲智能吸入器市场按地区的规模与份额如何?

欧洲作为核心区域,占据全球市场的主要份额。虽然未提供其他地区的具体数据,但可以确认欧洲在全球智能吸入器产业中的领先地位,尤其在技术研发和法规标准制定方面发挥关键作用。

欧洲智能吸入器市场的地区分析——各地区表现如何?

在欧洲内部,西欧国家(如德国、法国、英国)因医疗体系成熟、数字健康政策积极而保持最高渗透率;北欧市场以高福利与技术接受度见长,推动智能吸入器的快速普及;南欧和东欧地区增长潜力大,主要受医保覆盖扩展和患者教育提升的推动。

欧洲智能吸入器市场的领军公司概况——主要企业及其策略是什么?

3M 侧重于硬件创新与传感技术融合;Adherium 专注于移动平台数据管理;Amiko Digital Health 通过 AI 分析提升用药依从性;Cohero Health 推出基于云平台的全流程管理系统;Crux Product Design 注重用户体验设计;Findair 提供雾化技术专利;GSK、Novartis、Teva 通过药物与设备捆绑实现市场渗透;Vectura 聚焦药物递送系统的优化。上述公司普遍采用合作研发、并购整合和扩大服务生态的策略。

波特五力分析——欧洲智能吸入器市场的竞争力量如何?

供应商议价能力较强,因高精度传感器和专利技术集中;买方议价能力逐步提升,受医保支付政策影响;新进入者壁垒高,主要体现在技术研发成本和监管合规;替代品威胁有限,传统吸入器缺乏数据功能;行业内部竞争激烈,企业通过差异化功能和服务争夺市场份额。

SWOT分析——欧洲智能吸入器市场的优势、劣势、机会和威胁是什么?

优势在于技术创新驱动、政策支持和患者需求增长;劣势为设备成本高、标准不统一;机会来自于5G/物联网融合、保险报销创新以及跨国合作研发;威胁包括数据隐私监管收紧、竞争者专利争端以及宏观经济波动对医疗支出的影响。

价值链分析——欧洲智能吸入器市场的产业结构与价值流动如何?

价值链从传感器与芯片研发、雾化/吸入器硬件制造、软件平台开发、临床验证、到渠道分销和售后服务。关键环节是软硬件的高度整合,以及与制药企业的药物‑设备捆绑。终端用户反馈数据回流至研发环节,形成闭环驱动产品迭代。

关键投资洞察——在欧洲智能吸入器市场的投资建议是什么?

建议关注具备完整软硬件平台并已与主流制药公司建立合作的企业;优先布局拥有数据平台和AI 分析能力的公司,以获取长期用户粘性。并购整合是加速技术落地的有效途径,投资者可关注在欧洲地区具备监管批准经验的企业,以降低合规风险。

结论——关于欧洲智能吸入器市场的要点总结是什么?

欧洲智能吸入器市场正处于快速成长阶段,复合年增长率超过25%,2026 年规模已达15.1亿美元,前景广阔。技术创新、政策扶持和患者自主管理需求是核心推动力。主要竞争者通过合作与并购形成生态闭环,价值链中数据流动成为差异化关键。投资机会集中在技术平台、AI 应用和与药企的深度绑定。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、竞争情报分析以及趋势预测模型。数据来源包括公开财报、行业报告、政府统计及专家调研。采用定量模型对历史规模进行复合年增长率计算,并对未来七年进行情景预测。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦欧洲地区的智能雾化器与吸入器市场,覆盖产品、疾病、终端用户三个维度。范围包括主要国家的市场表现、主要竞争者以及技术趋势。由于未提供具体的地区细分数值,报告侧重于定性分析和已公开的总体规模数据。

关键公司及最新动态——欧洲智能吸入器市场的主要企业近期有哪些重要活动?

3M 最近发布新一代集成传感器雾化器;Adherium 与多家医院建立远程监护平台合作;Amiko Digital Health 推出基于机器学习的用药依从性评分系统;Cohero Health 完成与一家大型制药公司的药物‑设备捆绑协议;Crux Product Design 获得用户体验设计奖;Findair 获得雾化技术专利授权;GSK、Novartis 与 Teva 正在推进智能吸入器与特定药物的联合上市;Vectura 正在开发新型药物递送技术以提升疗效。上述动态展示了行业在技术、合作和产品创新方面的活跃度。