测序试剂市场概述——定义、范围和重要性是什么?

测序试剂市场指用于高通量基因测序的各类试剂,包括控制套件、文库套件、模板套件、测序套件等。其范围覆盖医院与诊所、研究机构、制药与生物技术公司以及其他终端用户,并涵盖下一代测序、桑格测序和第三代测序等技术平台。随着基因组学在临床诊断、药物研发和农业创新中的核心作用日益凸显,测序试剂已成为推动精准医疗和生物科技进步的关键支撑。

测序试剂市场的驱动因素、约束因素、挑战与机遇有哪些?

主要驱动因素包括基因组学需求增长、精准医疗政策支持以及测序成本持续下降。约束因素涉及高端设备投资高、技术标准不统一以及原材料供应链波动。挑战主要体现在数据处理能力不足和监管合规压力。机遇方面,癌症基因检测、产前筛查以及农业基因组改良等细分应用正快速拓展,为试剂供应商提供了新的增长空间。

测序试剂市场的增长趋势是什么?

当前趋势表现为向下一代测序(NGS)和第三代测序平台的迁移,特别是单分子实时测序的商业化加速。与此同时,自动化工作流和一站式文库构建套件的出现提升了实验室效率。云计算和人工智能辅助的序列分析也在促进下游服务的增值,为试剂消费提供了持续驱动力。

COVID-19对测序试剂市场产生了哪些影响,恢复轨迹如何?

疫情期间,病毒基因组测序需求激增,推动试剂采购短期飙升。随后,实验室恢复常规研发和临床检测,需求回落至稳态。整体来看,COVID-19加速了测序技术的普及,形成了长期的需求基底,市场正沿着2026年9.79亿美元的规模稳步恢复,并向更高的增长水平迈进。

测序试剂市场的竞争格局如何,主要竞争者有哪些?

市场竞争集中在少数全球领先企业,主要包括Illumina、Thermo Fisher Scientific、BGI Group、Roche、Pacific Biosciences、Qiagen、Takara Bio、Fluidigm、LGC Biosearch Technologies以及Trilink Biotechnologies。这些公司通过技术创新、产品线扩展和并购整合形成了高度集中且持续巩固的格局,行业并购活动频繁,竞争焦点聚焦在平台兼容性和成本效益上。

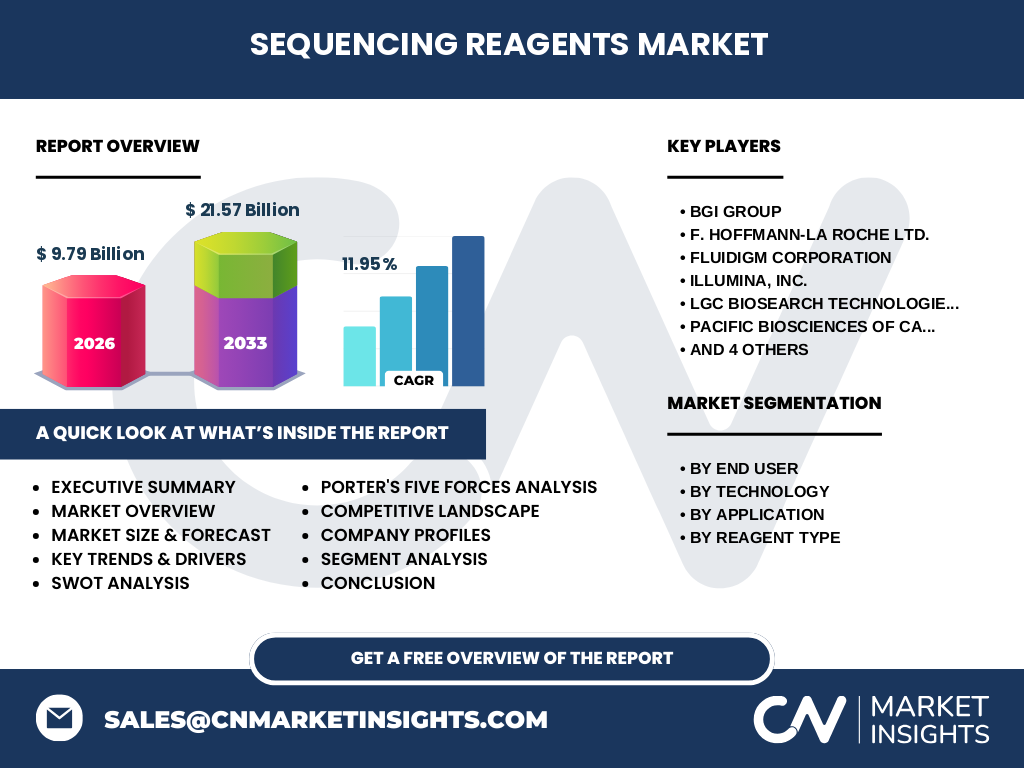

执行摘要——测序试剂市场的关键发现是什么?

截至2026年,全球测序试剂市场规模达到9.79亿美元,预计到2033年将增至21.57亿美元,复合年增长率为11.95%。市场由医院、研究机构和制药公司驱动,下一代测序占据技术主导地位。主要竞争者通过产品创新和区域布局保持领先,COVID-19带来的需求刺激已转化为长期增长动能。

测序试剂市场预测——2025-2032年的前景如何?

基于当前的增长率和行业趋势,预计2025年至2032年间,市场将保持接近12%的年复合增长,规模将从约8.8亿美元逐年攀升至超过20亿美元。细分领域如临床研究、肿瘤学和生殖健康的试剂需求将成为推动增长的主要动力,特别是伴随精准医疗 reimbursement 政策的进一步落实。

测序试剂市场规模与份额按细分市场划分——各细分的表现如何?

按终端用户划分,医院和诊所、研究机构以及制药和生物技术公司是主要需求来源;按技术划分,下一代测序占据最大份额,桑格测序和第三代测序次之;按应用划分,临床研究、肿瘤学和生殖健康是增长最快的领域;按试剂类型,文库套件和测序套件因其在工作流中的关键角色,贡献了最高的市场价值。

全球测序试剂市场规模与份额按地区划分——地域分布如何?

全球市场呈现出北美、欧洲和亚太地区的三极格局。北美凭借成熟的医疗体系和科研投资保持领先;欧洲受益于跨国合作项目和监管支持;亚太地区尤其是中国和日本,凭借快速的基因组学基础设施建设,展现出最高的增长潜力。整体上,区域分布均衡,推动全球市场规模持续扩大。

测序试剂市场的地区分析——各地区的市场表现有哪些特点?

北美市场以高端NGS平台的广泛采购为特征,企业研发投入占比高;欧洲则聚焦于标准化临床检测和法规合规,推动试剂质量提升;亚太地区的增长动力主要来自政府对基因技术的扶持政策和大量科研机构的扩容,尤其是中国的测序中心数量快速增加,带动当地试剂需求激增。

测序试剂市场领先公司概况——主要企业的战略是什么?

Illumina 通过持续的测序平台升级和软件生态体系巩固领先地位;Thermo Fisher 依托其强大的实验室自动化解决方案扩展市场份额;BGI Group 利用其大规模测序产能提供成本优势;Roche 专注于临床诊断试剂的验证与上市;Pacific Biosciences 发展单分子实时测序以抢占高精度市场;其他公司如Qiagen、Takara Bio 等通过垂直细分产品线和地区合作提升竞争力。

波特五力分析——测序试剂市场的竞争力量如何?

行业买方议价能力较高,因终端用户对成本和质量敏感;供应商议价力适中,关键原材料受限导致部分议价空间;新进入者壁垒高,技术门槛和资本需求显著;替代品威胁有限,因测序技术本身的不可替代性;行业内部竞争激烈,主要由少数大型企业通过技术创新和服务差异化争夺市场份额。

SWOT分析——测序试剂市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、需求多元化以及规模经济;劣势包括研发成本高和部分地区监管限制;机会来自精准医疗扩展、农业基因组学和法医学新应用;威胁则包括原材料供应波动、技术迭代速度快以及潜在的政策变化。

测序试剂价值链分析——行业结构与价值流动如何?

价值链起始于原材料供应商(酶、缓冲液等),随后是试剂研发与配方优化,接着是生产制造与质量控制,随后是渠道分销(直销、经销商、在线平台),最后是终端用户的实验应用与后续技术支持。关键增值环节包括平台兼容性测试和客户培训服务。

测序试剂市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备完整平台生态的企业,尤其是能够提供从文库构建到数据分析一体化解决方案的公司。并购具备高通量自动化技术的中小企业,可快速提升产品组合。区域布局方面,关注亚太地区的本土合作伙伴,以抢占快速增长的市场份额。

测序试剂市场结论——主要结论和要点是什么?

测序试剂市场正处于高速增长阶段,2026年规模已达9.79亿美元,预计2033年将突破21亿美元。技术创新、临床需求和政策支持是核心驱动因素。主要竞争者通过平台整合和区域渗透保持领先,亚太地区将成为未来增长的主要引擎。整体来看,市场前景乐观,投资回报具备吸引力。

研究方法论——本报告的研究是如何开展的?

本研究采用了二手数据搜集、行业报告对比、企业年报分析以及专家访谈相结合的方式。通过对公开财务数据、专利信息和市场调查问卷进行定量与定性分析,确保数据的可信度和结论的可靠性。

研究范围——本报告覆盖的内容和限制有哪些?

报告覆盖全球测序试剂市场的规模、细分、地区分布、竞争格局、技术趋势以及主要企业动态。范围限定在提供的市场规模、增长率和细分结构内,不包括未披露的区域细分数据或特定公司财务细节。

关键公司及近期动态——有哪些重要企业的最新动向?

Illumina 最近发布了下一代测序平台升级版,提升了读取长度和通量;Thermo Fisher 收购了一家自动化工作流公司,强化了实验室整体解决方案;BGI Group 宣布在亚洲新建两座高通量测序中心,以满足地区需求增长;Roche 推出针对肿瘤基因检测的专项试剂套件;Pacific Biosciences 推出新一代单分子测序仪,降低了测序成本并提升了准确性。这些动态显示主要竞争者正加速技术创新和市场布局。