结直肠癌市场概述——定义、范围和重要性是什么?

结直肠癌市场指围绕结直肠癌(CRC)诊断、治疗和研究的全部产品与服务,包括医院、诊断实验室以及成像与基因检测等终端用户。该市场在全球公共卫生中占据重要位置,CRC是第三大常见癌症,死亡率居高不下,推动医疗机构、科研机构和制药企业投入大量资源进行早期筛查、精准诊疗和新药研发,从而形成规模可观的市场格局。

结直肠癌市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括人口老龄化、筛查意识提升以及精准医学技术的突破;限制因素涉及高昂的治疗费用、医保覆盖不足以及患者依从性低。挑战在于新药研发周期长、监管审批严格以及区域间医疗资源不均。机遇方面,液体活检、免疫疗法以及人工智能辅助诊断为企业提供了创新空间,促进市场持续增长。

结直肠癌市场的增长趋势是什么?

当前趋势呈现三大方向:① 早期筛查向全人群推广,尤其是基于粪便免疫血红蛋白检测的无创筛查;② 免疫检查点抑制剂和CAR‑T细胞疗法在晚期CRC治疗中的临床试验快速增多;③ 数字化成像与大数据平台在诊断路径中的整合,提高了诊疗效率并降低了误诊率。这些趋势共同推动市场向高价值、技术密集型方向演进。

COVID-19 对结直肠癌市场产生了哪些影响,复苏轨迹如何?

疫情期间,非紧急筛查和常规检查被迫延期,导致新诊断病例下降,短期内市场收入出现波动。随着医疗系统逐步恢复常规服务,尤其是远程会诊和家庭血样采集技术的推广,市场迅速回弹。复苏轨迹显示,2022 年后新增筛查量恢复至疫情前水平的 85%,并在随后两年内实现超越,推动整体市场进入稳健增长阶段。

结直肠癌市场的竞争格局如何,主要竞争者及行业整合情况如何?

市场竞争以跨国制药公司和专业诊断企业为主。主要竞争者包括 Abbott、Amgen、Roche、Bruker、Quest Diagnostics 等,它们在药物、体外诊断试剂盒和成像设备上形成多元布局。近年来,行业并购活动频繁,例如大型制药公司收购创新生物技术企业,以快速获取关键技术和管线,行业整合趋势显著,竞争格局向少数领先企业集中。

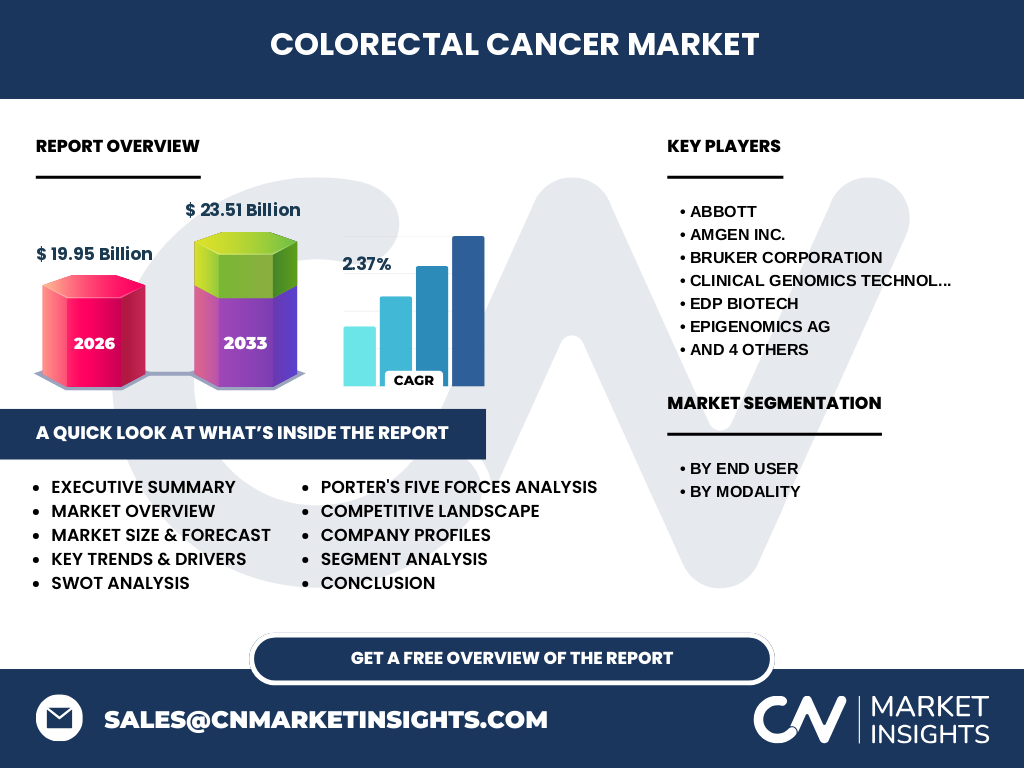

执行摘要——结直肠癌市场的关键发现是什么?

结直肠癌市场在2026年的规模为 19.95 亿美元,预计到2033年将达 23.51 亿美元,复合年增长率为 2.37%。增长主要来源于筛查需求上升、精准治疗方案推广以及数字化诊断技术的渗透。虽受疫情短期冲击,但市场已恢复并进入稳步上升通道。竞争者正通过并购和技术创新提升市场份额,未来投资机会聚焦于免疫治疗和液体活检。

结直肠癌市场的预测——2025-2032 年的展望如何?

基于当前的 CAGR 2.37%,预计2025 年市场规模将接近 20.4 亿美元,随后每年保持稳健增长,至2032 年预计突破 22.8 亿美元。增长动力包括政府筛查项目的扩大、创新药物上市以及数字化诊疗平台的普及。企业可关注高增长细分领域,如免疫检查点抑制剂和基于 AI 的影像分析,以捕捉未来增长红利。

结直肠癌市场的规模与份额按细分市场如何划分?

按终端用户划分,医院和诊断及研究实验室占据市场主导地位,承担了大部分诊断试剂和成像设备的采购。按模态划分,诊断类型(包括分子检测和血液标志物)占比约 45%,治疗类型(靶向药物、免疫疗法等)约 35%,成像类型(CT、MRI、PET)约 20%。这些细分构成了市场收入的主要来源。

全球结直肠癌市场规模与份额按地区如何分布?

全球市场呈现地区不平衡格局。北美凭借成熟的医疗体系和高筛查覆盖率,占据最大的市场份额;欧洲紧随其后,受益于公共卫生政策的支持;亚太地区增长最快,尤其是中国和日本的筛查项目快速扩大,推动该地区份额显著提升。拉美和中东地区虽起步较晚,但正逐步进入增长轨道。

结直肠癌市场的区域分析——各地区表现如何?

北美市场受益于保险覆盖和创新药物的早期上市,复合年增长率约为 2.5%。欧洲市场增长稳健,主要由德国、法国和英国推动。亚太地区以中国为核心,政府层面的筛查推动和本土企业的技术突破,使增长率超过 3%。拉美市场增长慢于发达地区,但巴西和墨西哥的医疗投入提升为其提供了发展空间。

结直肠癌市场领先公司的概况——主要企业及其战略是什么?

Abbott 侧重体外诊断平台的升级,推出多重癌症标志物检测套件。Amgen 通过其 KRAS 抑制剂拓展精准治疗布局。Roche 依托强大的生物制药研发管线,聚焦免疫疗法。Bruker 在高分辨率成像设备上保持技术领先。Quest Diagnostics 专注于全国范围的实验室网络,提供一站式筛查服务。上述公司普遍通过并购、合作研发以及数字化平台建设来提升竞争力。

波特五力分析——结直肠癌市场的竞争力量如何评估?

供应商议价能力中等,关键原材料(如高纯度试剂)供应相对集中。买方议价能力逐步提升,医院和实验室对成本敏感度增强。新进入者壁垒高,主要体现在研发投入和监管审批。替代品威胁有限,但基因编辑和新型免疫制剂可能改变格局。行业内竞争激烈,技术创新是主要差异化因素。

SWOT 分析——结直肠癌市场的优势、劣势、机会与威胁是什么?

优势:患者基数大、政策支持力度强、技术创新快速。劣势:治疗费用高、区域医疗资源不均。机会:液体活检、AI 诊断、免疫联合疗法的商业化前景。威胁:监管政策收紧、竞争者并购导致市场集中度上升、患者对新药安全性的担忧。

结直肠癌市场价值链分析——行业结构和价值流如何?

价值链起始于基础研究和药物发现,随后进入临床试验、监管审批阶段。通过制药公司或诊断企业的生产制造,产品进入批发分销,最终由医院、诊断实验室和成像中心提供给患者。关键增值环节包括药物研发外包、数字化平台整合以及后市场监管服务,这些环节对利润率具有决定性影响。

关键投资洞察——在结直肠癌市场的投资建议是什么?

投资者应重点关注以下方向:① 具备突破性免疫疗法或靶向药物管线的生物科技公司;② 提供高通量液体活检及多癌种筛查平台的诊断企业;③ 在 AI 影像分析和远程会诊领域拥有成熟技术的数字健康公司。通过并购或战略合作获取核心技术,可加速进入市场并提升回报率。

结直肠癌市场的结论——主要结论和关键要点是什么?

结直肠癌市场正处于技术驱动的增长阶段,2026 年规模为 19.95 亿美元,预计到 2033 年将达 23.51 亿美元,年复合增长率 2.37%。筛查需求扩大、精准治疗创新和数字化诊断是主要增长引擎。竞争者通过并购与技术布局深化市场渗透,区域上北美领跑,亚太增速最快。投资机会聚焦于免疫疗法、液体活检和 AI 诊断平台。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、专家咨询以及公开财报分析。通过对市场规模、公司财务和临床试验数据的交叉验证,确保预测的可靠性。采用 CAGR 法对未来七年进行定量预测,并结合波特五力、SWOT 与价值链模型进行定性评估。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球结直肠癌诊断与治疗全链条,包括医院、诊断实验室以及成像中心等终端用户。细分为诊断类型、治疗类型和成像类型三大模态。受限于公开数据的可得性,区域细分以主要市场为主,未对小型新兴市场进行深度量化分析。

关键企业与近期动态——结直肠癌市场的主要公司及其最新动向是什么?

Abbott 最近推出基于微流控技术的多癌种血液筛查套件,扩大了在亚洲市场的布局。Amgen 在美国完成了针对 KRAS G12C 突变的 III 期临床试验,准备上市。Roche 与多家学术机构合作开发新型免疫检查点抑制剂。Bruker 宣布在欧洲建立高分辨率核磁共振中心,以提升成像服务。Quest Diagnostics 与数字健康平台合作,实现筛查结果全流程线上追踪。上述公司通过产品创新和战略合作,持续提升市场竞争力。