1. 运动营养市场概述——定义、范围和重要性是什么?

运动营养市场指围绕运动员、健身爱好者及健康生活人群,提供以提升体能、加速恢复、优化营养摄入为核心的产品与服务的整体行业。其范围包括膳食补充剂、能量棒、即饮饮料等产品形态,以及超市、大卖场、专营店、线上零售等渠道。随着人们对健康与体能管理认知提升,运动营养已从专业运动领域向大众消费渗透,成为推动公共健康、体育产业和食品创新的重要驱动力。

2. 运动营养市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:① 健康意识升级,消费者愿为功能性产品支付溢价;② 体育人口基数扩大,尤其是年轻人和中老年健身人群;③ 科技进步,使得配方研发、个性化营养方案更易实现。限制因素主要是监管政策收紧、产品功效声明审核严格以及部分消费者对添加剂的担忧。挑战体现在渠道竞争加剧、品牌同质化以及原材料成本波动。机遇方面,数字化营销、可持续包装、以及基于大数据的精准配方将为企业提供差异化竞争空间。

3. 运动营养市场的增长趋势是什么?当前有哪些新兴趋势在塑造市场?

当前趋势包括:① 功能复合化——将蛋白、氨基酸、维生素和益生元等多功能成分集成于单一产品;② 低糖、天然甜味剂和植物基配方的崛起,满足低卡和环保需求;③ 线上渠道渗透率提升,特别是通过社交电商和直播带货实现快速增长;④ 运动营养与数字健康平台融合,推出基于APP的摄入监测和个性化推荐服务;⑤ 可持续包装(如可降解材料)成为品牌差异化重点。

4. COVID-19 对运动营养市场产生了何种影响?恢复轨迹如何?

疫情期间,封锁导致线下健身房关闭,短期内对即饮饮料和能量棒需求出现波动。但居家运动热潮促使消费者转向便携式补剂和线上购买,推动电商渠道快速增长。随着疫情缓解,线下渠道恢复同步线上增长,形成“线上线下双驱动”格局。总体上,COVID-19 加速了数字化渠道渗透,并提升了消费者对自我健康管理的长期重视,恢复轨迹呈稳步上升态势。

5. 运动营养市场的竞争格局如何?主要竞争者及市场整合情况是怎样的?

市场竞争高度分散,既有跨国制药与食品巨头(如Abbott Laboratories、PepsiCo Inc.),也有专业营养品牌(如GNC Holdings、Quest Nutrition)。近年来出现并购与合作,例如大型公司通过收购专营店品牌或与运动俱乐部签订独家供应协议,以强化渠道和产品组合。整体呈现“品牌聚焦、渠道整合、研发投入加码”的趋势。

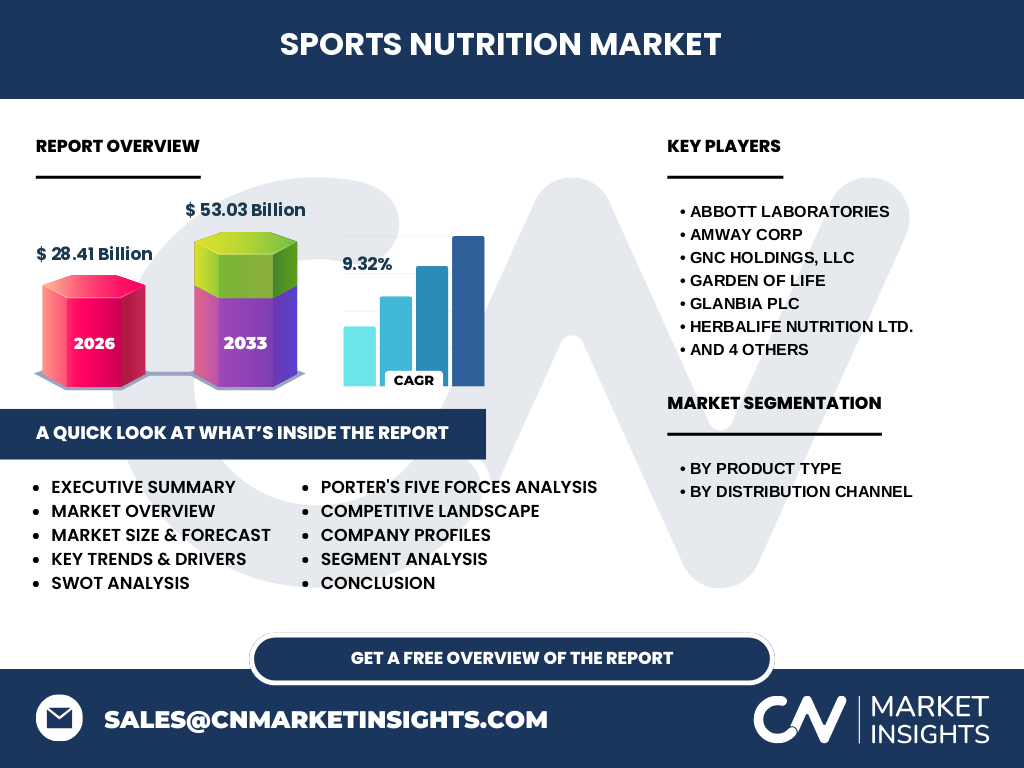

6. 执行摘要——运动营养市场的关键发现有哪些?

2026 年市场规模已达 284.1 亿元,预计 2027‑2033 年复合年增长率 9.32%,到 2033 年规模将突破 530.3 亿元。增长动力来自健康意识提升、渠道数字化和产品创新;主要挑战是监管合规和原料成本。产品线向多功能、低糖、植物基方向演进,线上零售已成为最具增长潜力的渠道。主要企业通过并购、品牌合作和技术研发加强竞争壁垒,市场进入门槛逐步提高。

7. 运动营养市场预测——2025‑2032 年的前景如何?

基于现有复合年增长率 9.32%,预计从 2025 年的约 250 亿元起步,至 2032 年将接近 500 亿元规模。增长主要来源于产品创新带动的需求提升以及线上渠道渗透率的进一步扩大。随着消费者对功能性营养的认知深化,企业将在高端定制化产品上获得更大溢价空间。

8. 运动营养市场规模与份额按细分维度如何划分?

按产品类型划分,市场由膳食补充剂、能量棒和即饮饮料三大类构成,三者共同支撑整体规模。按分销渠道划分,超市和大卖场、专营店以及线上零售是主要渠道,其中线上零售增长最快,已成为推动整体规模扩张的关键因素。

9. 全球运动营养市场规模与份额按地区分布如何?

全球市场呈现多极格局,北美、欧洲和亚太是主要需求来源。亚太地区因人口基数大、健身热潮兴起,增长速度尤为显著;欧洲市场则受高消费能力和成熟的体育产业支持;北美继续保持规模领先,尤其在功能性膳食补充剂和即饮饮料细分上占据优势。

10. 运动营养市场的区域分析——各地区的市场表现如何?

亚太地区:健身房数量快速增长,消费者对植物基和低糖产品接受度高,线上渠道渗透率提升。欧洲地区:法规相对严格,推动品牌在功效验证和标签合规上加大投入;高端膳食补充剂需求旺盛。北美地区:品牌创新活跃,数字营销及订阅制服务普及,线上零售占比持续上升。

11. 运动营养市场领先公司概况——主要企业及其战略是什么?

Abbott Laboratories 通过科学配方和临床验证强化品牌可信度;Amway Corp 借助直销网络实现深度渗透;GNC Holdings 专注于高端补剂渠道布局;Garden of Life 主打有机、植物基配方;Glanbia plc 通过并购扩展产品线;Herbalife Nutrition 采用多层次营销模式;NOW Foods 强调自然成分与性价比;PepsiCo Inc. 将运动饮料与主流饮品渠道结合;Quest Nutrition 以高蛋白低糖产品赢得年轻人市场;Worldwide Sport Nutritional Supplements 则聚焦专业运动队供给。

12. 波特五力分析——运动营养市场的竞争力度如何?

供应商议价能力适中,原料多为全球通用,规模化采购降低单价;买方议价能力提升,消费者信息透明且渠道选择多样;潜在进入者壁垒较高,需克服研发、监管和品牌认知的挑战;替代品威胁有限,功能性食品仍是主要替代;行业内部竞争激烈,品牌通过差异化配方、渠道合作和营销创新争夺市场份额。

13. SWOT 分析——运动营养市场的优势、劣势、机会和威胁是什么?

优势:健康趋势推动需求,技术创新支撑产品功能提升;劣势:监管环境日趋严格,功效声明成本上升;机会:可持续包装、数字化个性化服务和亚太新兴市场的消费升级;威胁:原材料价格波动、渠道同质化竞争以及可能的政策收紧。

14. 运动营养市场价值链分析——行业结构和价值流如何?

价值链从原料采购(蛋白粉、维生素、天然提取物)→配方研发与验证→生产加工→包装设计→渠道分销(超市、专营店、线上)→终端消费者。关键价值增值点在研发创新、品牌信任建立以及渠道数字化,尤其是线上平台提供的用户数据可反馈至研发,实现闭环。

15. 投资要点——在运动营养市场中有哪些关键投资建议?

建议聚焦以下方向:① 投资具备研发平台和临床验证能力的高成长品牌,以提升产品差异化;② 关注线上零售及数字营销技术,获取渠道先机;③ 探索可持续包装和植物基配方的细分赛道,符合消费趋势;④ 在亚太地区布局本地化生产与渠道,以降低物流成本并快速响应市场需求。

16. 运动营养市场结论——总结与关键要点是什么?

运动营养正从专业细分扩展至大众消费,2026 年已达 284.1 亿元规模,并以 9.32% 的年复合增长率向 530.3 亿元迈进。产品创新、数字渠道和可持续发展是推动增长的核心因素。企业需要通过科研投入、渠道多元化和品牌差异化来巩固竞争优势,投资者则可关注高增长细分领域和新兴地区的布局机会。

17. 研究方法论——本报告采用了哪些研究方法?

本报告综合采用了二手数据收集(行业报告、公司年报、市场调研数据库),以及一手访谈(行业专家、品牌营销负责人、渠道运营经理)。通过市场规模模型、复合年增长率计算以及竞争格局矩阵进行量化分析,确保数据的可靠性与前瞻性。

18. 研究范围——本报告的覆盖范围和局限有哪些?

报告聚焦全球运动营养市场,覆盖膳食补充剂、能量棒、即饮饮料三大产品类型及超市、大卖场、专营店、线上零售四大渠道。区域分析涵盖北美、欧洲、亚太主要经济体。由于数据来源限制,未对细分国家的具体市场份额进行量化,仅提供宏观趋势与结构性洞察。

19. 关键企业及最新动态——运动营养市场的主要公司及其近期发展有哪些?

Abbott Laboratories 最近推出基于临床实验的运动恢复配方;Amway Corp 加强与全球健身教练合作,推出线上课程配套产品;GNC Holdings 通过收购本地专营店提升渠道深度;Garden of Life 发布全新有机蛋白粉系列;Glanbia plc 完成对欧洲功能性饮料企业的收购;Herbalife Nutrition 发布针对老年人群的营养补剂;NOW Foods 推出低糖高纤维能量棒;PepsiCo Inc. 与运动明星合作推出限量版即饮功能饮料;Quest Nutrition 通过订阅制平台实现用户黏性提升;Worldwide Sport Nutritional Supplements 与多家职业球队签订长期供货协议,强化其专业形象。