eVTOL飞机市场概述——定义、范围和意义是什么?

eVTOL(电动垂直起降)飞机是指采用电动或混合动力系统、能够垂直起降并在空中进行短程或中程飞行的航空器。该市场涵盖了从概念验证、原型测试到商业化运营的全部技术链条,涉及空中出租车、货运、最后一公里配送、关键任务、巡检、测绘、制图及其他细分应用。eVTOL的出现旨在突破传统航空的基础设施限制,以更低噪音、更高能效和更灵活的运营模式,实现城市空中交通(UAM)以及偏远地区物流的突破,是未来智慧城市和低碳交通的重要组成部分。

eVTOL飞机市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:政策扶持(多国发布UAM发展路线图),技术进步(电池能量密度提升、自动化控制成熟),以及对城市拥堵和碳排放的治理需求。限制因素主要是安全监管体系尚未完善、基础设施(Vertiport)建设成本高以及大众接受度有待提升。挑战方面,需克服电池续航、航空噪声以及空域管理等技术和制度瓶颈。机遇则体现在物流数字化转型、航空电动化趋势以及跨行业合作(航空、汽车、能源)带来的新商业模式。

eVTOL飞机市场的增长趋势是什么?当前和新兴的趋势有哪些?

当前趋势包括:多旋翼与升力加巡航混合机型的竞争加剧,自主飞行模式逐步从试验走向实际运营;在推进类型上,全电动和电氢双驱动正在形成细分市场。新兴趋势则有:城市“空中出租车”网络平台化、基于AI的飞行路径优化以及可变推力技术用于提升多任务适配性。与此同时,Vertiport建设标准化正逐步形成,为商业化提供硬件支撑。

COVID-19对eVTOL飞机市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致关键部件(如高能量密度电池)交付延迟,部分原型测试被迫暂停。但由于eVTOL属于未来交通基础设施,资本投入并未出现显著撤退,反而在2021‑2022年出现了新一轮融资热潮。随着全球疫情趋稳,研发和测试恢复加速,2023‑2024年Vertiport项目启动数量明显上升,市场进入快速恢复阶段,为后续高速增长奠定了基础。

eVTOL飞机市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争呈现“寡头+创新企业”格局。传统航空巨头如Airbus、Boeing、Bell Textron凭借航空工程经验抢占技术高地;新锐企业如Lilium、Volocopter、EHang、Beta Technologies、Opener、Pipistrel、Eve Air Mobility则在商业模式和场景创新上领先。近年来,通过战略合作、技术授权和资本并购的方式,行业整合加速,形成了以技术平台为核心的生态联盟。

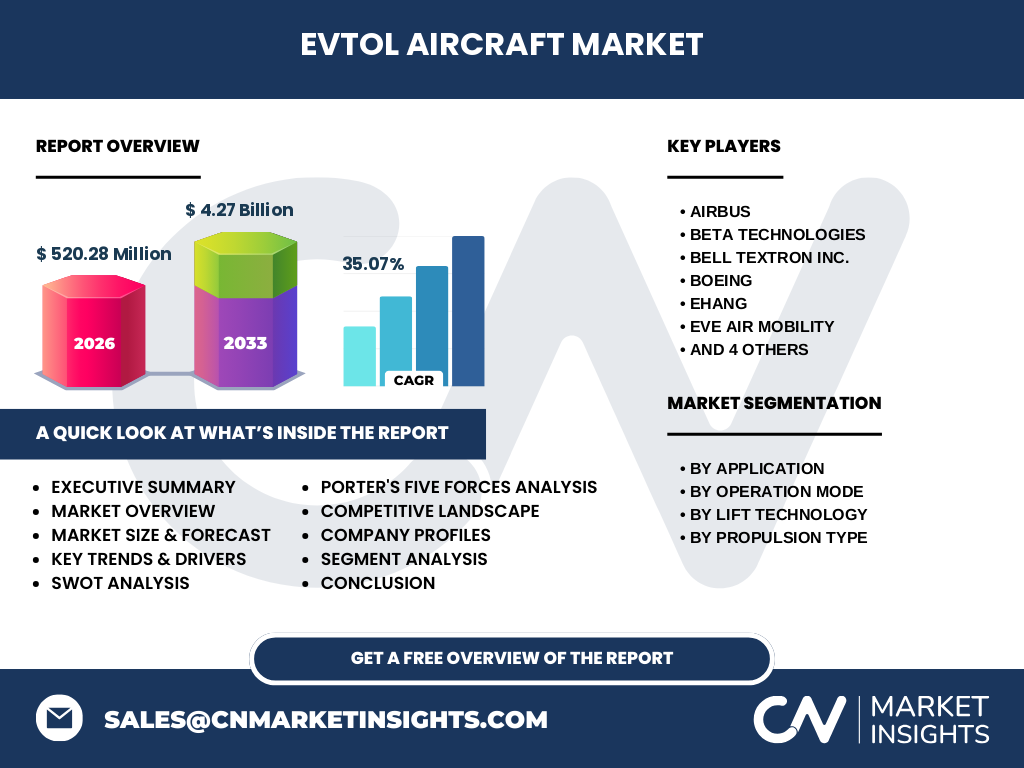

执行摘要——eVTOL飞机市场的高层概览和关键发现是什么?

eVTOL飞机市场正处于高速成长期,2026年规模已达5.2028亿美元,预计到2033年将突破42.7亿美元,复合年增长率(CAGR)高达35.07%。增长动力来源于政策推动、技术突破和城市空中交通需求。竞争格局以传统航空巨头与新兴创新公司共同构成,行业正向平台化、自动化和能源多元化方向演进。投资者应关注Vertiport基础设施布局、自动飞行控制系统以及电池/氢燃料技术的突破。

eVTOL飞机市场预测——2025‑2032年的投射如何?

基于当前的技术成熟度和政策环境,市场规模预计从2025年的约3.9亿美元稳步增长至2032年的约38亿美元。期间,全年复合增长率维持在30%‑40%之间,重点增长点集中在空中出租车和货运/最后一公里配送两大应用场景,尤其是在北美、欧洲和亚太地区的Vertiport网络逐步完善后,将进一步推动商业化收入。

eVTOL飞机市场按细分的规模与份额如何?

按应用划分,空中出租车占据最大份额,其次是货运/最后一公里配送,关键任务(如应急救援、巡检)和测绘/制图占比相对较小。按操作模式分,自主飞行正快速追赶有人驾驶,可选有人驾驶处于过渡阶段。按升力技术看,多旋翼是最成熟的技术路线,升力加巡航和可变推力正在形成差异化竞争。按推进类型,全电动占比最高,混合动力和电氢则针对长航时和高负载场景。

全球eVTOL飞机市场按地区的规模与份额如何?

北美市场凭借强大的资本和技术生态,占据全球领先位置,尤其在美国的州际空域监管创新方面走在前列。欧洲市场以德国、法国为核心,政策支持力度大,Vertiport项目密集。亚太地区(中国、日本、韩国)受益于城市化快速和政府产业扶持,增长潜力显著。总体来看,三大区域共同驱动全球市场规模的快速扩大。

eVTOL飞机市场的区域分析——各地区的市场表现如何?

北美:以硅谷和波音、贝尔为中心,资本投入活跃,多个城市已启动Vertiport试点。欧洲:德国的Lilium和Volocopter在技术与测试方面领先,欧盟制定的UAM安全框架为市场提供监管保障。亚太:中国的EHang在乘客运输和物流场景均有落地示范,日本和韩国则聚焦于自治飞行技术研发。各地区的共性是对基础设施和法规体系的同步推进。

eVTOL飞机市场的领先公司概况——主要企业及其战略是什么?

Airbus通过“Vahana”项目布局无人机技术,并与城市规划部门合作共建Vertiport。Boeing借助其航空安全经验,专注于混合动力大载荷平台。Bell Textron在有人驾驶与自主切换技术上拥有专利。EHang在中国市场率先实现载客商业化运营。Lilium凭借其可变推力喷气技术,聚焦欧洲高端空中出租车网络。Volocopter专注多旋翼城市空中出租车,并已在新加坡启动示范服务。Beta Technologies、Opener、Pipistrel和Eve Air Mobility则分别在电池创新、轻型机体和城市物流场景上形成差异化竞争。

波特五力分析——eVTOL飞机市场的竞争力量评估如何?

供应商议价能力:电池、航空电子等关键部件集中度较高,供应商议价力中等。买方议价能力:城市政府和大型物流企业是主要买方,因订单规模大而具备一定议价力。潜在进入者威胁:技术壁垒和监管门槛高,新进入者主要是资本驱动的创新公司。替代品威胁:地面电动车、无人配送车存在,但在高密度城市和复杂地形中难以替代空中垂直交通。行业竞争度:技术创新快、商业模式多样,竞争激烈但尚未出现高度集中。

SWOT分析——eVTOL飞机市场的优势、劣势、机会与威胁是什么?

优势:技术创新速度快、政策支持力度大、市场需求强劲。劣势:安全监管未完全成熟、基础设施投资成本高。机会:城市拥堵治理、低碳交通转型、跨行业合作带来新业务场景。威胁:监管政策变化、技术突破延迟、公众安全感知不足。

eVTOL飞机市场价值链分析——行业结构与价值流如何?

价值链从上游的电池材料、航空电子、轻质复合材料供应开始,进入研发设计、原型制造阶段。中游包括认证测试、飞行控制系统集成、Vertiport建设。下游则是运营服务、维护保养、后市场数据服务。关键价值点在于电池能量密度提升和自动化飞行平台的可靠性,这两者决定了商业化的成本与安全底线。

关键投资洞察——在eVTOL飞机市场的投资建议是什么?

投资者应重点关注:① Vertiport基础设施平台公司,因其属于“硬件+服务”双重收益模型;② 电池与氢燃料技术研发企业,技术突破将直接提升航程并降低成本;③ 自动化飞行控制和AI路径优化软件公司,能够为运营商提供降本增效的关键服务;④ 已获政府专项基金支持的企业,政策补贴可显著提升投资回报率。

eVTOL飞机市场结论——总结与主要收获是什么?

eVTOL飞机市场正处于从概念验证向规模商业化转型的关键窗口期,2026年已实现5.2028亿美元的市场规模,预计在2033年突破42.7亿美元,年复合增长率达35.07%。技术多样化、政策驱动与城市交通需求共同塑造了快速增长的生态系统。企业需要在技术安全、基础设施布局和商业模式创新方面同步发力,以抓住即将到来的市场红利。

研究方法论——本研究是如何开展的?

本报告采用了次级数据收集、行业专家访谈、竞争对手财报分析以及趋势模型预测相结合的方法。通过对公开的政府文件、行业协会报告、企业公告以及市场调研机构的数据进行横向对比,结合波特五力、SWOT及价值链等框架进行系统性分析,确保结论的客观性和前瞻性。

研究范围——本报告的覆盖范围和局限性是什么?

报告聚焦于eVTOL飞机的技术分类(操作模式、升力技术、推进类型)及其主要应用场景(空中出租车、货运、关键任务等),覆盖全球主要市场(北美、欧洲、亚太)。由于行业仍在快速发展,部分早期技术路线的商业化时间表可能存在不确定性,报告未对未公开的专利细节和内部研发进度进行深入追踪。

关键公司及最新动态——eVTOL飞机市场的主要企业及其近期公告、产品发布、合作与战略发展有哪些?

Airbus继续推进“Vahana”后续发展,并与多个城市签署Vertiport合作协议;BETA Technologies获得价值1亿美元的Series B融资,用于新一代电池平台研发;Bell Textron发布可选有人驾驶的L‑EUT T1原型;Boeing在美国启动首个商业化eVTOL测试航线;EHang在中国完成首批载客商业运营并扩展至物流配送;Eve Air Mobility与机场运营商合作建设首批Vertiport网络;Lilium宣布在德国完成全电动喷气机的150km航程测试;Opener的空气出租车“Godspeed”获得美国联邦航空局(FAA)运营许可;Pipistrel推出轻量化混合动力eVTOL概念机;Volocopter在新加坡实现首航并与当地政府共建垂直起降站点。