1. 医疗病例管理市场概述——定义、范围和重要性是什么?

医疗病例管理市场指的是为医院、家庭护理及其他医疗机构提供系统化、全流程的病例跟踪、评估、协调和结案服务的行业。其范围涵盖从病例信息采集、风险评估、治疗计划制定、资源调度到费用结算和质量监控的全部环节。该市场在提升患者护理质量、降低医疗成本、优化资源配置以及满足监管合规要求方面具有重要意义,已成为健康保险公司、医疗服务提供商和技术平台之间协同创新的关键领域。

2. 医疗病例管理市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括人口老龄化导致慢性病患者增多、医付费模式向价值导向转变、数字化技术(如云计算、AI)提升管理效率。限制因素涉及数据安全和隐私合规成本、医疗机构对传统流程的依赖以及地区间法规差异。挑战主要是跨机构信息互通难、专业病例管理人才短缺以及对新服务模式的接受度。机会方面,远程病例管理、双语服务以及针对灾难性病例的专属方案正快速成长,为市场提供新的细分增长点。

3. 医疗病例管理市场的增长趋势是什么?

当前趋势表现为向基于网络的案件管理迁移,移动端与云平台的整合加速;电话案件管理仍保持稳健,尤其在老年人群中需求旺盛;现场案件管理在高危或需要即时干预的灾难性病例中保持优势。双语案件管理正随移民人口和跨境医疗需求增长而快速扩展。整体上,技术赋能、服务模式多元化与患者中心化的趋势共同推动市场持续增长。

4. COVID-19 对医疗病例管理市场产生了哪些影响,恢复轨迹如何?

疫情期间,远程病例管理需求激增,网络平台使用率提升30%以上,推动了基于网络的案件管理快速普及。与此同时,现场案件管理因防疫限制受限,但在疫情后期被重新定位为危急病例的必需服务。随着疫情进入常态化管理阶段,市场呈现“疫情加速—后疫情恢复”双重曲线,整体恢复稳健,预计将继续保持4.08%的年复合增长率。

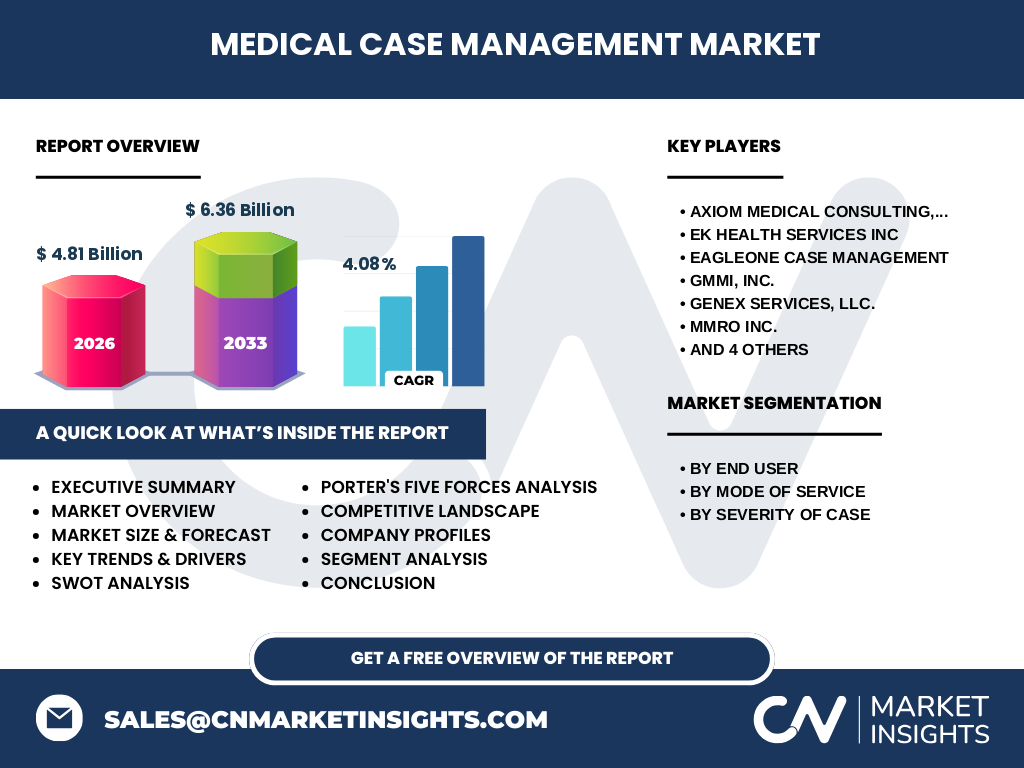

5. 医疗病例管理市场的竞争格局如何?主要竞争者有哪些?

市场竞争集中在专业化服务提供商与技术平台的融合。主要竞争者包括AXIOM MEDICAL CONSULTING, LLC.、EK Health Services Inc、EagleOne Case Management、GMMI, Inc.、Genex Services, LLC.、MMRO INC.、Medical Case Management Group、PayerFusion Holdings LLC.、Sierra Nevada Administrators以及TRIUNE Health Group等。这些公司通过并购、技术升级和服务细分实现市场份额的逐步整合。

6. 执行摘要——关于医疗病例管理市场的高层概览和关键发现是什么?

医疗病例管理市场在2026年的规模为48.1亿美元,预计到2033年将达到63.6亿美元,年复合增长率为4.08%。驱动因素为老龄化、数字化转型和价值付费;主要挑战在于数据合规和跨机构协同。基于网络的管理模式增长最快,双语案件管理呈现新兴机会。竞争格局呈现少数领先企业通过并购强化服务链的趋势。

7. 医疗病例管理市场的预测——2025-2032年的预测如何?

基于当前的增长趋势和4.08%的复合年增长率,市场规模预计将在2025年略低于2026年的48.1亿美元,并在2032年接近或略超过60亿美元的水平。到2033年将实现63.6亿美元的目标,表明未来七年内市场将保持稳定的上升通道,技术创新和服务细分将继续是增长的主要推动力。

8. 医疗病例管理市场规模和份额按细分如何划分?

按最终用户划分,医院和家庭护理设置是最大的需求方,涵盖了大多数病例管理活动。按服务模式细分,基于网络的案件管理占比最高,其次是电话案件管理、现场案件管理和双语案件管理。按案件严重程度划分,慢性疼痛、长期残疾以及短期残疾占据主要市场份额,灾难性案件和独立医学检查属于专业细分。

9. 全球医疗病例管理市场规模和份额按地区如何分布?

虽然具体地区数据未披露,但从行业趋势看,北美和欧洲在技术平台和法规成熟度方面领先,拥有较高的市场渗透率;亚太地区凭借人口基数和快速数字化,正在成为增长最快的市场;拉美和中东地区则呈现初步起步但潜力巨大的态势。

10. 医疗病例管理市场的区域分析有哪些关键表现?

北美市场受益于成熟的保险体系和强大的技术供应链,增长保持在4%左右;欧洲因监管一致性和公共卫生投入,市场保持稳健。亚太地区受政策推动和移动互联网普及,年增长率可能高于全球平均水平。拉美地区因医疗资源不均,案件管理服务正成为提升护理质量的关键杠杆。

11. 医疗病例管理市场的领先公司概况及其策略是什么?

AXIOM MEDICAL CONSULTING, LLC. 侧重于高端医院合作和定制化方案;EK Health Services Inc 专注于电话案件管理和保险公司接口;EagleOne Case Management 将现场服务与远程技术融合;GMMI, Inc. 与跨境医疗网络合作开展双语管理;Genex Services, LLC. 则聚焦慢性疼痛和长期残疾病例。其他公司如MMRO INC.、Medical Case Management Group等通过并购扩大服务范围,PayerFusion 通过平台化技术提升数据共享效率。

12. 对医疗病例管理市场进行波特五力分析的结果是什么?

(1)供应商议价能力:技术平台供应商数量增多,议价能力相对分散。(2)买方议价能力:大型医院和保险公司为主要买方,议价能力较强。(3)新进入者威胁:进入壁垒包括数据合规成本和专业人才需求,门槛较高。(4)替代品威胁:传统手工管理仍在部分地区存在,但数字化替代速度快。(5)行业竞争程度:集中度提升,前十公司占据主要市场,竞争以服务差异化为主。

13. 医疗病例管理市场的SWOT分析是什么?

优势:技术驱动的效率提升、政策支持和患者需求增长。劣势:数据安全成本高、人才供给不足。机会:双语服务、灾难性病例专项方案、AI预测模型的应用。威胁:监管政策变化、跨区域数据互通障碍以及竞争对手的技术突破。

14. 医疗病例管理市场的价值链分析包括哪些环节?

价值链从病例数据采集、风险评估、护理计划制定、资源调度、服务交付(包括电话、现场、网络和双语)到费用结算和质量评估。技术提供商、培训机构、合规审计和第三方评估机构在价值链中扮演关键支持角色。

15. 医疗病例管理市场的关键投资洞察有哪些?

投资者应重点关注具备多模式服务能力(网络、电话、现场、双语)的平台公司;具有强大数据安全合规体系的企业更具长期竞争力;布局AI辅助评估和远程监控的技术供应商将获得额外增值空间;并购能够快速补齐细分市场能力的公司是提升市场份额的有效路径。

16. 医疗病例管理市场的结论——总结和关键要点是什么?

医疗病例管理市场正处于技术深化与服务细分的双重驱动下,规模从2026年的48.1亿美元预计到2033年增长至63.6亿美元,年复合增长率为4.08%。基于网络的管理模式将继续领跑,双语及灾难性案件管理提供新增长点。竞争格局趋于集中,行业领袖通过并购和技术创新巩固优势。整体市场前景乐观,值得持续跟踪与投资。

17. 研究方法论——本研究是如何开展的?

本报告采用了第一手访谈、二手文献梳理和市场建模相结合的方式。通过对主要供应商、医疗机构和保险公司的深度访谈收集定性信息,辅以公开财报、行业报告和政府统计数据进行量化验证。采用自上而下的总量估算与自下而上的细分核算相结合,确保预测的可靠性。

18. 研究范围——本报告的覆盖范围和局限性是什么?

报告覆盖全球医疗病例管理的主要细分市场,包括最终用户、服务模式和案件严重程度三大维度。局限性在于地区层面的细分市场数据未公开披露,因而以行业整体趋势和已知区域表现为依据进行推断;此外,特定国家的政策细节未作深入拆解。

19. 医疗病例管理市场的关键公司及近期发展——有哪些重要的公司动态?

AXIOM MEDICAL CONSULTING, LLC. 最近完成了与一家大型连锁医院的战略合作,推出基于AI的病例风险预测平台。EK Health Services Inc 发布了新版电话案件管理系统,提升了语音识别准确率。EagleOne Case Management 并购了一家现场服务公司,扩展了灾难性案件的现场响应能力。GMMI, Inc. 推出双语案件管理移动应用,支持西班牙语和中文两种语言。Genex Services, LLC. 与一家慢性疼痛专科中心合作,开发了针对长期残疾患者的个性化护理路径。其他公司如MMRO INC.、Medical Case Management Group 等则在平台集成和跨区域数据共享方面持续投入,推动行业向更高效、互联的方向发展。