1. 准分子与飞秒眼科激光器市场概述——定义、范围及意义是什么?

准分子激光和飞秒激光是眼科手术中用于屈光矫正、白内障以及微创诊疗的高精度光源。该市场涵盖激光器本体、配套软件、维护服务及相关耗材,主要面向医院、门诊手术中心和眼科诊所。其意义在于提升手术安全性、降低组织损伤、缩短恢复时间,推动眼科手术向“微创+精准”方向发展。

2. 准分子与飞秒眼科激光器市场的驱动因素、抑制因素、挑战与机会有哪些?

驱动因素包括老龄化导致白内障手术需求上升、屈光手术接受度提升、技术进步提升激光稳定性和效率。抑制因素主要是高昂的设备采购成本和维护费用。挑战在于专业技术人员短缺以及监管审批流程。机会则来自于新兴市场的医疗投资、激光器小型化趋势以及与人工智能结合的手术规划系统。

3. 准分子与飞秒眼科激光器市场的增长趋势是什么?

当前趋势表现为多功能一体化平台的推出,使得同一台设备可覆盖屈光、白内障及诊断等多种应用;此外,模块化设计降低了升级成本。另一个趋势是远程维修与云端手术数据分析的普及,提升了设备使用效率。新材料和波长的研发正在形成下一代激光器的技术储备。

4. COVID-19 对准分子与飞秒眼科激光器市场产生了哪些影响,恢复轨迹如何?

疫情期间,非紧急屈光手术被迫延期,导致2020年需求短暂下降。但随着医疗机构感染防控措施完善,手术预约激增,2021年起需求快速回升。2022至2023年,市场已基本恢复至疫情前水平,并出现对高效、低接触手术设备的偏好,推动了飞秒激光的进一步渗透。

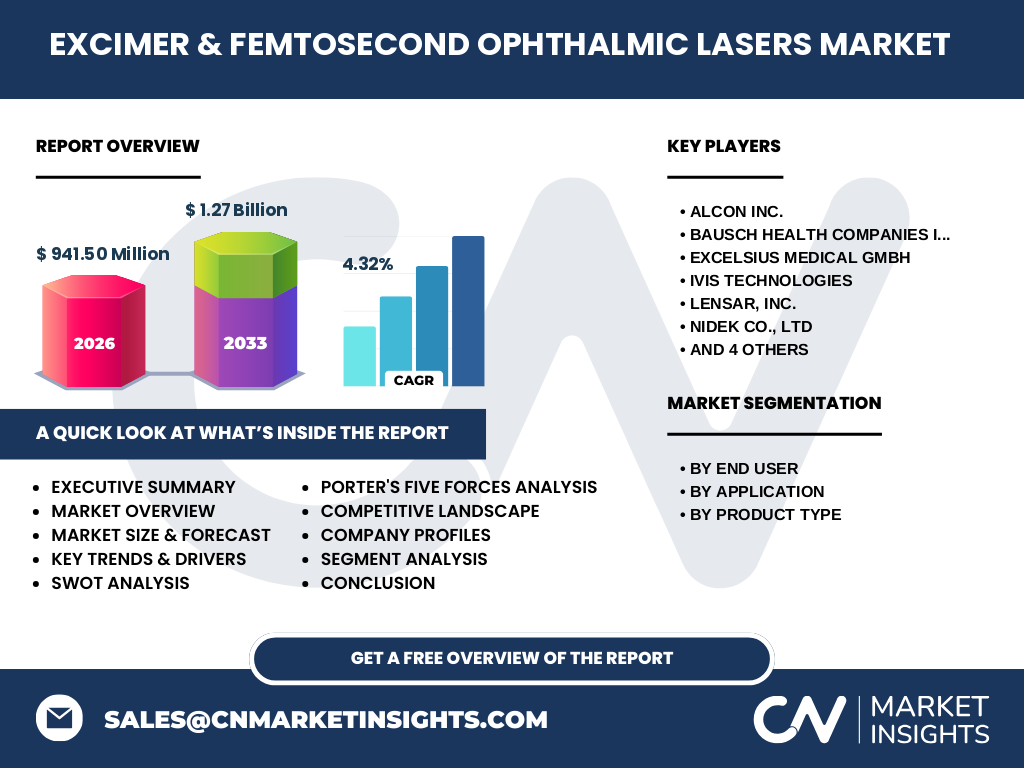

5. 准分子与飞秒眼科激光器市场的竞争格局如何,主要竞争者有哪些?

市场呈现寡头竞争格局,十家核心企业占据主要份额,包括Alcon Inc.、Bausch Health Companies Inc.、EXCELSIUS MEDICAL GMBH、IVIS TECHNOLOGIES、LENSAR, Inc.、NIDEK CO., LTD、NKT Photonics A/S、SCHWIND EYE-TECH-SOLUTIONS、ZEISS International和Ziemer Ophthalmic Systems。企业通过技术创新、并购以及地域布局进行竞争,行业并购活动呈适度集中趋势。

6. 执行摘要——关于准分子与飞秒眼科激光器市场的关键发现是什么?

2026年市场规模达到9.415亿美元,预计2027至2033年复合年增长率为4.32%,2027年规模将突破12.7亿美元。增长主要源自老龄化驱动的白内障手术需求、屈光手术普及以及多功能激光平台的推广。主要竞争者通过产品差异化和服务网络扩大市场渗透,区域上北美和欧洲保持领先,亚太地区呈高速增长。

7. 准分子与飞秒眼科激光器市场的预测——2025-2032 年的展望如何?

基于4.32%的复合年增长率,市场将在2025年保持稳健增长,随后每年以约4%–5%的速率递增,至2032年规模预计接近或略超15亿美元。预测期间,医院和门诊手术中心的采购比重将继续提升,飞秒激光在屈光手术中的占比预计上升至整体市场的30%以上。

8. 准分子与飞秒眼科激光器市场按细分的规模与份额——终端用户、应用和产品类型如何划分?

终端用户方面,医院是最大的需求来源,其次是门诊手术中心和眼科诊所。应用上,屈光手术占比最大,随后是白内障手术、囊膜切开术、小梁成形术和诊断。产品类型仅分为准分子激光和飞秒激光,两者共同构成市场全景,飞秒激光因其微创优势正快速获得市场份额。

9. 全球准分子与飞秒眼科激光器市场按地区的规模与份额——主要地域分布如何?

北美凭借成熟的眼科手术体系和高收入水平保持领先,欧洲次之。亚太地区受益于人口基数大、医疗基础设施提升和政府对眼科手术的补贴政策,呈现高速增长潜力。拉美和中东非地区虽起步较晚,但正逐步进入增长轨道。

10. 准分子与飞秒眼科激光器市场的区域分析——各地区的表现细节是什么?

北美市场受益于Alcon和ZEISS的研发中心,技术更新速度快,医院采购预算充足。欧洲市场以德国、法国和英国为核心,SCHWIND和NKT Photonics在高端飞秒激光领域占据优势。亚太地区中国、日本和韩国是主要推动者,政府对老龄化医疗的投入促进了设备更新换代。拉美地区巴西和墨西哥的私营眼科连锁正加速引进先进激光系统。

11. 准分子与飞秒眼科激光器市场领先公司的概况——主要企业的战略是什么?

Alcon通过与眼科医院合作开展培训项目巩固市场;Bausch Health侧重于成本效益型产品线;ZEISS注重光学精度和数字化手术平台;NIDEK强化本土服务网络;SCHWIND推出可自定义波形的飞秒激光以满足个性化手术需求。多数企业采用并购或合作方式获取新技术,加速产品迭代。

12. 波特五力分析——准分子与飞秒眼科激光器市场的竞争力量如何?

供应商议价能力中等,关键光源和光学元件的供应商相对集中。买方议价能力较高,医院和手术中心倾向于通过长期服务合约获取折扣。潜在进入者壁垒高,因研发成本和监管门槛较大。替代品有限,只有传统手术刀具和旧代激光系统构成部分替代。行业内竞争激烈,技术创新是主要差异化手段。

13. SWOT 分析——准分子与飞秒眼科激光器市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、手术安全性高和患者接受度提升。劣势是设备成本高、维护复杂。机会包括亚太新兴市场需求增长、AI 手术规划软件的结合以及政策对老年视力保健的支持。威胁则来自宏观经济波动导致医院预算收紧以及潜在的技术替代(如超声波手术系统)。

14. 准分子与飞秒眼科激光器市场价值链分析——行业结构和价值流如何?

价值链上游包括光源材料、激光腔体和光学组件供应商;中游为研发设计、系统集成和质量验证;下游为设备制造、售后服务和培训。关键增值点在于软件算法、手术平台的兼容性以及快速响应的维修网络。高效的价值链协同能够缩短交付周期并提升客户满意度。

15. 准分子与飞秒眼科激光器市场的关键投资洞察——投资者应关注哪些策略?

建议关注拥有完整产品线且在亚太地区布局完善的企业,因该地区增长潜力大。另一方面,具备独家专利技术或与 AI 医疗公司合作的企业将拥有更高的溢价空间。并购整合可以快速获取渠道和技术,投资者可关注行业内部的并购动态以及跨行业合作项目。

16. 准分子与飞秒眼科激光器市场结论——主要结论与要点是什么?

市场规模已突破 9.4 亿美元,预计在 4.32% 的 CAGR 下持续增长,2027 年将突破 12.7 亿美元。技术创新、老龄化需求和区域扩张是核心驱动力。竞争呈寡头格局,企业通过产品差异化和服务网络提升竞争力。亚太地区是未来增长的主要引擎,投资者可重点关注该地区的本地化布局和技术合作。

17. 研究方法论——本报告是如何进行研究的?

本报告综合使用了二手数据(行业报告、公司年报、公开财务信息)和一手访谈(行业专家、医院采购负责人)。采用自上而下的宏观分析结合自下而上的细分市场调查,利用趋势外推模型对 2027-2033 年进行预测,并通过敏感性分析验证关键假设的稳健性。

18. 研究范围——报告覆盖的内容和限制有哪些?

报告涵盖全球准分子与飞秒眼科激光器的市场规模、细分、区域分布、竞争格局、技术趋势及投资建议。范围限定在医疗设备本体及相关服务,不包括配套耗材的单独市场。由于部分地区公开数据有限,报告侧重已披露信息的定量分析,未对未上市公司进行估值。

19. 关键公司及近期发展——主要企业的最新动态有哪些?

Alcon推出新一代融合 OCT 成像的飞秒平台;Bausch Health宣布与亚洲大型眼科连锁签署采购协议;EXCELSIUS MEDICAL发布用于小梁成形术的微型激光模块;IVIS TECHNOLOGIES完成对一家 AI 手术规划公司的收购;LENSAR推出针对白内障的定制化激光切割系统;NIDEK发布整合远程诊断的云平台;NKT Photonics推出更高能量的波长激光源;SCHWIND发布可调脉宽的飞秒激光;ZEISS发布基于数字孪生的手术模拟系统;Ziemer推出面向门诊手术中心的经济型激光解决方案。