欧洲血浆置换设备市场概览 - 定义、范围及意义是什么?

欧洲血浆置换设备市场指在欧洲地区用于血浆置换治疗的医疗仪器及相关一次性耗材的整体需求和供应情况。范围涵盖血液分离机、一次性血液分离套件以及红细胞分离术、LDL血浆置换、白细胞分离术、光疗血液分离、血浆置换、血小板分离术等程序,技术上包括膜分离和离心分离两大类,治疗领域涉及肾脏疾病、血液学、神经学及其他应用。该市场对提升慢性肾衰、血液系统疾病和神经退行性疾病患者的生活质量具有重要意义,也是医疗机构数字化、精准化转型的关键支撑。

欧洲血浆置换设备市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括人口老龄化导致慢性肾病和血液疾病患者基数扩大;欧盟对高质量医疗设备监管趋严,提升了先进血浆置换技术的采纳率;以及创新技术(如高效膜分离)降低了操作时间和并发症风险。限制因素主要是设备高成本和一次性耗材的持续费用,对中小型医院形成采购壁垒。挑战在于跨国法规统一性不足以及技术人员培训需求大。机遇方面,随着家庭透析和远程监控的兴起,便携式血浆置换设备和智能化软件平台将迎来快速增长。

欧洲血浆置换设备市场的增长趋势是什么?

当前趋势表现为离心分离向膜分离技术的平稳迁移,因后者在血浆纯度和操作安全性方面优势明显;一次性血液分离套件的使用比例持续上升,推动了耗材市场的扩张;同时,LDL血浆置换和光疗血液分离等新兴治疗方案获得临床试验支持,正逐步进入主流临床实践。数字化管理平台与设备的深度集成也在加速,实现了数据驱动的治疗优化。

COVID-19 对欧洲血浆置换设备市场产生了哪些影响?恢复轨迹如何?

疫情期间,非紧急血液治疗项目被迫延期,导致2020‑2021年需求出现短暂下滑。但随着医疗资源重新分配和对免疫治疗需求的提升,血浆置换设备在重症患者管理中的重要性被重新认识。2022 年起,市场快速回暖,并在 2023‑2024 年实现了超过疫情前水平的增长。预计后疫情时代,行业将保持稳健恢复,进一步受益于对感染后免疫调节疗法的需求增长。

欧洲血浆置换设备市场的竞争格局如何?主要竞争者和市场整合情况是什么?

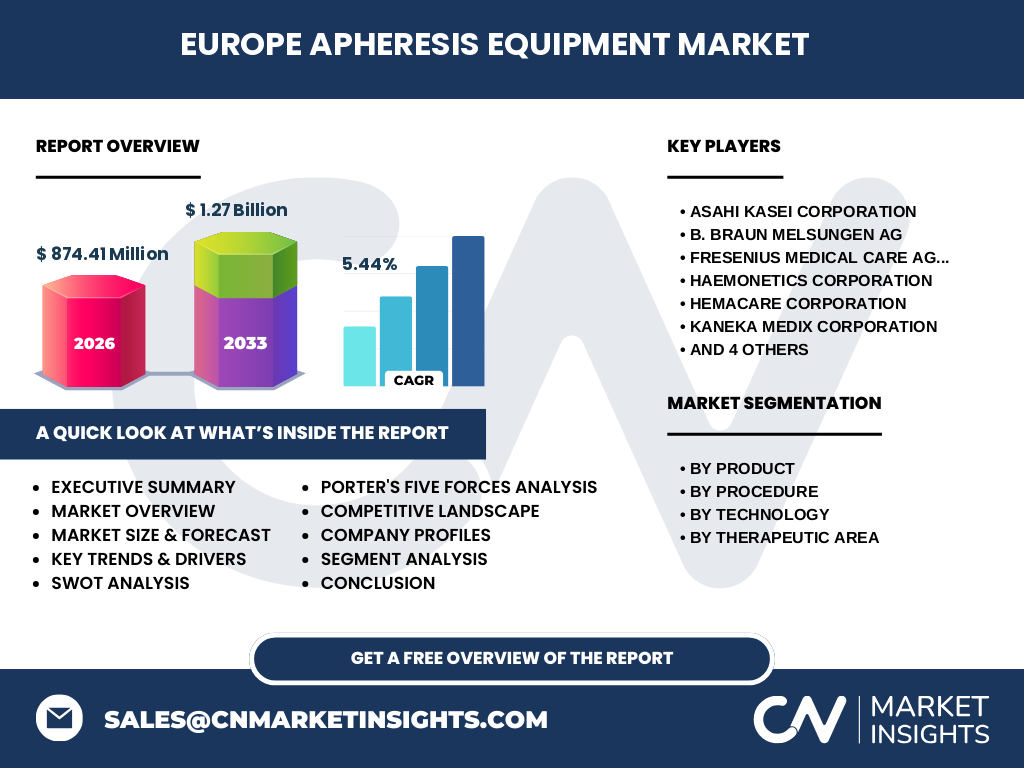

市场竞争集中在十余家全球领先的医疗器械厂商,包括 Asahi Kasei、B. Braun、Fresenius Medical Care、Haemonetics、HemaCare、KANEKA MEDIX、Kawasumi Laboratories、Medica、Terumo 以及 medicap clinic。这些企业通过技术研发、并购和区域合作实现了市场份额的稳固。近年来,行业出现了以技术平台为核心的并购活动,尤其是离心分离向膜分离技术转型期间,促进了产品线的整合与升级。

执行摘要 - 对欧洲血浆置换设备市场的高层概览与关键发现是什么?

2026 年欧洲血浆置换设备市场规模为 8.7441 亿美元,预计到 2033 年将增长至约 12.7 亿美元,年复合增长率为 5.44%。增长主要来源于肾脏疾病治疗需求、一次性耗材的推广以及膜分离技术的商业化。主要竞争者通过产品创新和地区合作保持领先,疫情后市场已完成快速恢复,并进入以数字化、便携化为特征的下一发展阶段。

欧洲血浆置换设备市场预测 - 2025‑2032 年的前景如何?

基于 5.44% 的复合年增长率,市场将在 2027‑2033 年间从 8.7441 亿美元提升至约 12.7 亿美元。预计到 2030 年,血浆置换及相关程序在肾脏疾病治疗中的占比将进一步提升,膜分离技术的渗透率将突破 40%,一次性血液分离套件的市场份额预计保持年均 6% 的增长。整体来看,市场规模将保持稳健上行,投资回报期缩短。

欧洲血浆置换设备市场按细分的规模与份额如何?

按产品划分,血液分离机与一次性血液分离套件是核心细分,前者提供设备平台,后者驱动耗材收入。按程序划分,血浆置换、红细胞分离术、LDL血浆置换、白细胞分离术、光疗血液分离、血小板分离术均占有不同的市场份额,其中血浆置换和红细胞分离术是传统主力。技术层面,膜分离正在抢占离心分离的市场份额。治疗领域方面,肾脏疾病是最大需求来源,其次是血液学和神经学。

全球欧洲血浆置换设备市场按地区的规模与份额如何?

欧洲仍是全球血浆置换设备的重要区域,贡献了全球市场的主要份额。该地区的成熟医疗体系、严格的监管标准以及高水平的临床研究能力,使其在技术采纳和产品更新方面领先。虽然本报告未披露其他地区的具体数值,但欧洲的市场规模已达到 8.7441 亿美元,占全球同类产品的显著比例。

欧洲血浆置换设备市场的区域分析如何?详细的地区表现是什么?

在欧洲内部,西欧国家(德国、法国、英国)凭借大型医院网络和高额医疗预算,占据了最高的市场需求;中欧(瑞士、奥地利)则以创新医疗技术的快速采纳为特征;北欧(瑞典、丹麦)对环保型一次性耗材的需求增长明显;东欧国家虽然整体购买力相对较低,但正通过政府补贴和国际合作提升设备渗透率,呈现高速增长潜力。

欧洲血浆置换设备市场的领先公司概况有哪些?它们的战略重点是什么?

Asahi Kasei 以高效膜分离技术为核心,推出多款低耗能血浆置换系统;B. Braun 聚焦一次性套件的标准化生产,提升供应链可靠性;Fresenius Medical Care 在肾脏疾病治疗平台上整合血浆置换功能,实现跨产品线协同;Haemonetics 通过并购强化血小板分离术设备;KANEKA MEDIX 侧重于 LDL 血浆置换的专利技术;Terumo 则在光疗血液分离领域布局,推出可视化监控系统。整体上,企业均在技术创新、产品组合扩展和区域渠道深化上展开竞争。

波特五力分析 - 欧洲血浆置换设备市场的竞争力量如何?

1)行业内竞争激烈,主要厂商以技术差异化争夺市场;2)进入壁垒高,受制于严格的欧盟认证和高研发成本;3)供应商议价能力中等,一次性耗材原材料受全球供应链影响;4)买方议价能力提升,医院对成本控制和绩效评估要求严格;5)替代品威胁相对有限,除非出现全新体外治疗技术,否则血浆置换仍是核心手段。

SWOT 分析 - 欧洲血浆置换设备市场的优势、劣势、机会与威胁是什么?

优势:成熟的医疗基础设施、强大的研发能力和高水平的临床验证体系。劣势:设备和耗材成本较高,导致部分中小医院采购压力大。机会:膜分离技术的商业化、便携式设备的市场需求、数字健康平台的整合。威胁:监管政策变化、原材料价格波动以及可能出现的创新替代治疗技术。

欧洲血浆置换设备市场价值链分析如何?行业结构与价值流是什么?

价值链起点为原材料供应商(高分子膜、医用不锈钢),随后是核心技术研发机构和设备制造商,接着是一次性耗材生产企业,随后是分销渠道(包括区域经销商和直接医院采购),最后是终端用户(医院、透析中心)。在此链条中,技术研发和合规验证是价值提升的关键节点,物流与售后服务在欧洲高标准下亦占据重要比例。

欧洲血浆置换设备市场的关键投资洞察是什么?有哪些战略性投资建议?

投资者应关注具备膜分离核心专利的企业或具备快速上线一次性套件生产线的公司,以捕捉技术升级带来的溢价收益;同时,关注在数字化平台(数据监控、远程维护)具备竞争优势的企业;在地区层面,西欧成熟市场的稳健回报与东欧高速增长的潜在收益形成互补,可通过组合投资实现风险分散。

欧洲血浆置换设备市场结论 - 主要总结与关键要点是什么?

欧洲血浆置换设备市场正处于 5.44% 年复合增长的稳健阶段,2026 年规模为 8.7441 亿美元,2033 年预计达 12.7 亿美元。技术创新(膜分离)、一次性耗材的规模化、以及数字化平台的融合是推动增长的核心动力。主要企业通过研发、并购和区域合作巩固领先地位,市场结构健康,投资前景乐观。

研究方法论 - 本研究是如何进行的?

本报告基于二手数据的系统收集,包括行业公开报告、企业年报、欧盟医疗器械注册数据库以及专业期刊文献。随后采用自上而下的市场规模估算与自下而上的细分验证相结合的方法,对产品、程序、技术及治疗领域进行交叉核算。预测模型采用历史复合年增长率 5.44% 进行外推,并结合宏观经济、人口结构和政策趋势进行情景校准。

研究范围 - 本报告覆盖哪些内容与限制?

报告涵盖欧洲地区血浆置换相关设备的整体市场,细分至产品、程序、技术与治疗领域四个维度,重点分析主要竞争者和市场趋势。范围不包括亚洲、北美等地区的详细数据,也未对单一国家的财政补贴细节进行深度展开,均基于公开可得信息进行分析。

关键公司及最新动态 - 欧洲血浆置换设备市场的顶尖企业有哪些近期公告、产品发布、合作或战略发展?

Asahi Kasei 最近推出新一代膜分离血浆置换系统,宣称可将处理时间缩短 20%。B. Braun 与德国大型医院网络签署长期供货协议,强化一次性血液分离套件的供应链。Fresenius Medical Care 发布针对慢性肾病患者的集成式血浆置换+透析平台。Haemonetics 完成对一家血小板回收技术公司的收购,扩大产品线。KANEKA MEDIX 与日本科研机构合作开发新型 LDL 血浆置换专利。Terumo 在光疗血液分离领域推出可视化监控软件,提升临床操作安全性。这些动作表明企业正通过技术升级、渠道深化和并购整合加速市场布局。