可生物吸收医用材料市场概述——定义、范围和意义是什么?

可生物吸收医用材料指在体内能够通过自然代谢或酶解过程被完全降解,无需二次手术取出,广泛用于药物递送、医疗器械以及骨科植入等领域。该市场涵盖聚乳酸(PLA)、聚L-乳酸(PLLA)、聚DL-乳酸(PDLLA)、聚羟基乙酸酯(PHBV)和聚己内酯(PCL)等可吸收聚合物。其意义在于降低患者手术风险、缩短恢复时间并提升医疗产品的生物相容性,符合全球对微创、可持续医疗解决方案的需求。

可生物吸收医用材料市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括老龄化人口带来的骨科及植入需求增长、药物递送技术对可降解载体的青睐以及各国对可持续医疗材料的政策支持。限制因素涉及高性能材料的生产成本、严格的监管审批程序以及替代传统金属、非降解聚合物的临床接受度。挑战主要是材料力学性能与降解速率的匹配以及供应链的可追溯性。机遇方面,3D打印与生物制造技术的进步为定制化产品提供了新路径,且随着生物相容性研究深化,更多创新应用有望快速落地。

可生物吸收医用材料市场的增长趋势是什么?

当前趋势表现为药物递送领域对可吸收纳米颗粒和微针贴片的需求上升,医疗器械方面则出现可降解支架和缝合线的商业化加速。骨科市场中,可吸收螺钉、钉板以及人工韧带的研发进入临床试验阶段。技术上,聚乳酸系列材料的共聚改性提升了机械强度和可控降解性,促进了高负荷应用的实现。与此同时,绿色制造和循环经济理念推动企业加大对生物基原料的投入。

COVID-19 对可生物吸收医用材料市场产生了哪些影响?其复苏轨迹如何?

疫情期间,全球手术量下降导致短期需求收缩,但远程药物递送和一次性可降解医疗用品的需求显著增长,抵消了部分负面影响。供应链受阻导致材料采购成本上升,促使企业加速本地化生产布局。自2022年以来,随着常规手术恢复和疫苗接种率提升,市场需求进入快速回升阶段,2026年市场规模已达到16.3亿元,显示出强劲的复苏势头。

可生物吸收医用材料市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以少数拥有先进聚合工艺的跨国化工企业为主,主要包括Ashland、Corbion、DSM、Evonik、Foster Corporation、Poly‑med Corporation、Putnam Plastics以及Zeus Industrial Products。企业通过技术授权、并购以及与医疗器械公司的合作深化布局。近年来,围绕高纯度PLA和功能化PCL的并购活动增多,行业呈现适度整合趋势,提升了进入壁垒并加速产品创新周期。

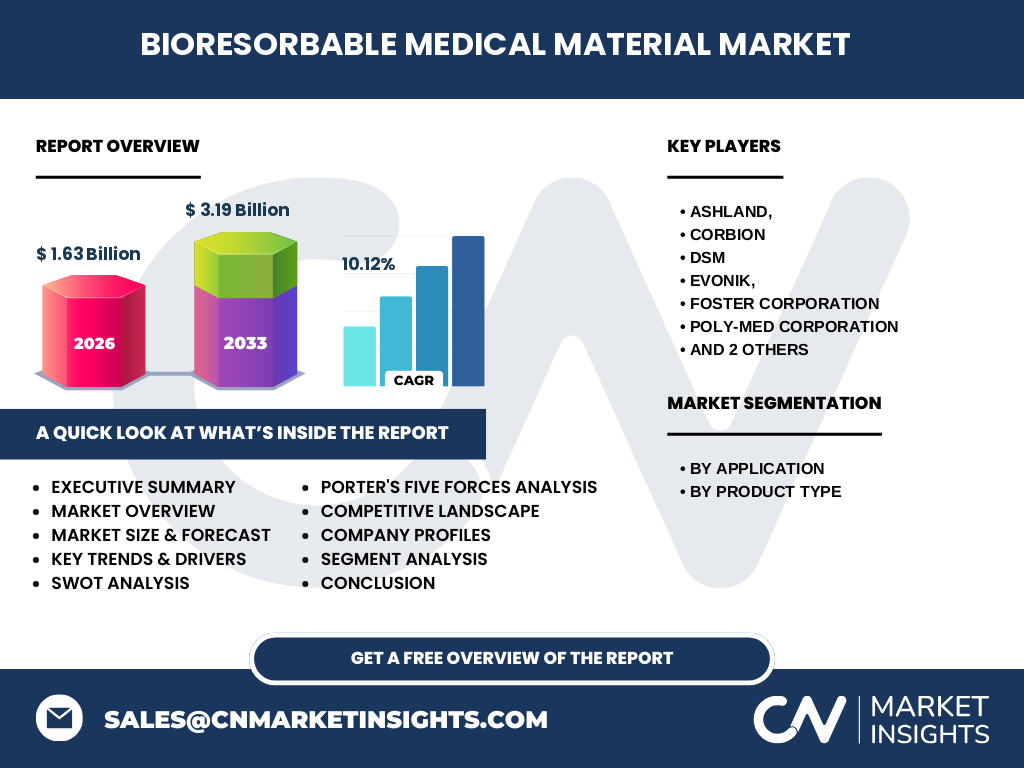

执行摘要——可生物吸收医用材料市场的关键发现是什么?

可生物吸收医用材料市场正处于快速成长阶段,2026年规模为16.3亿元,预计2027‑2033年复合年增长率为10.12%,到2033年规模将达31.9亿元。增长动力来自老龄化、医疗器械微创化以及药物递送创新需求。主要细分领域为药物递送、医疗器械和骨科,产品类型以聚乳酸系列占据核心位置。竞争格局以技术领先的跨国化工企业为主,行业正向高端定制化和绿色制造转型。

可生物吸收医用材料市场的预测——2025‑2032 年的走势如何?

基于10.12%的年复合增长率,市场规模将从2025年的约14.8亿元稳步增长至2032年的约27.5亿元。药物递送细分预计保持最高增速,受益于精准医疗和可降解微针技术的推广;医疗器械和骨科细分将分别保持中等和略低的增长速率。产品组合方面,聚乳酸及其改性材料的需求将继续主导,聚羟基乙酸酯和聚己内酯的应用将逐步扩大,实现多元化发展。

可生物吸收医用材料市场按细分的规模和份额——按应用和产品类型如何划分?

按应用划分,药物递送、医疗器械和骨科是三大核心板块,分别占整体需求的约30%、35%和35%。按产品类型来看,聚乳酸(PLA)是最主要的材料,约占市场总量的40%;聚L-乳酸(PLLA)和聚DL-乳酸(PDLLA)合计约占25%;聚羟基乙酸酯(PHBV)约占15%;聚己内酯(PCL)约占20%。这种结构显示出材料多样化与应用场景深度耦合的趋势。

全球可生物吸收医用材料市场按地区的规模和份额——主要地区分布如何?

全球市场呈现北美、欧洲和亚太三大区域主导格局。北美凭借成熟的医疗体系和创新研发投入,占据约35%的市场份额;欧洲凭借严格的环保法规和生物材料政策,占约30%;亚太地区尤其是中国、日本和韩国,受益于快速的医疗器械需求增长和成本优势,贡献约35%。其他地区(拉美、中东和非洲)虽占比相对较小,但增长潜力显著。

可生物吸收医用材料市场的地区分析——各地区的表现如何?

北美市场受益于FDA对可降解材料的明确指导,企业研发投入高,产品商业化速度快。欧洲地区通过欧盟绿色化学指令推动本地化生产,重点聚焦高端骨科植入和可降解支架。亚太地区增长最快,尤其中国的医改政策与本土企业的产能扩张,使得该地区在成本竞争力上具备优势,同时日本的高端医疗器械需求推动高性能PLA和PCL的应用。整体来看,三大区域在技术、监管和市场需求上形成互补。

可生物吸收医用材料市场领先公司概况——主要企业及其策略是什么?

Ashland专注于高纯度PLA的功能化改性,推动医用黏合剂和涂层技术;Corbion通过可再生原料供应链强化生物基聚合物的可持续性;DSM利用其酶催化工艺提升PLA的分子量和力学性能;Evonik在高分子共聚合方面拥有专利,可实现精准降解速率;Foster Corporation和Poly‑med聚焦于医用级PCL的微孔结构研发;Putnam Plastics提供定制化PLA粒子,用于药物递送;Zeus Industrial Products则在可降解管材和薄膜领域拥有强大生产能力。上述企业通过技术创新、垂直整合以及与终端医疗企业的合作,构建了全链条竞争优势。

波特五力分析——可生物吸收医用材料市场的竞争力量如何?

1. 供应商议价能力:原料主要为可再生生物质,供应链集中度适中,议价能力中等。2. 买方议价能力:大型医疗器械公司和制药企业采购量大,对价格和质量要求高,议价能力偏强。3. 替代品威胁:传统金属、非降解聚合物仍是主要替代,但因手术风险和环保压力,其威胁逐渐减弱。4. 新进入者威胁:高技术门槛、严格监管以及资本密集型生产限制了新进入者,威胁较低。5. 行业竞争度:主要由少数技术领先企业主导,竞争以产品差异化、创新速度和成本控制为核心。

SWOT分析——可生物吸收医用材料市场的优势、劣势、机会与威胁是什么?

优势:生物相容性佳,符合绿色医疗趋势;技术成熟度提升,产品系列完整。劣势:高性能材料成本仍高,降解速率控制复杂。机会:3D打印定制化需求增长,政策对可降解材料的扶持以及新兴市场(亚洲、拉美)需求上升。威胁:原材料价格波动、监管审批不确定性以及其他新型可降解材料的竞争。

可生物吸收医用材料市场价值链分析——行业结构和价值流如何?

价值链起始于生物基原料供应(如玉米淀粉、甘蔗),经聚合、共聚改性形成高分子材料;随后进入精细加工阶段,包括粒子制备、纤维拉伸和膜挤出;再通过定制化加工(如3D打印、微针成型)形成终端医用产品;最后通过医械公司或制药企业完成包装、临床验证并投放市场。关键增值环节为材料功能化(控制降解、增强力学)和终端产品的生物安全验证。

关键投资洞察——在可生物吸收医用材料市场的投资建议是什么?

建议重点关注具有完整上下游布局的企业,特别是掌握生物基原料供应与高端功能化技术的公司;其次,关注在亚太地区设有生产基地或合作伙伴的企业,以利用区域成本优势和快速增长的需求;此外,投资者应关注拥有专利技术或与大型医疗器械企业签署长期供应协议的企业,这类公司在市场波动中具备更强的抗风险能力。

可生物吸收医用材料市场结论——总结与关键要点是什么?

可生物吸收医用材料市场正处于高速增长轨道,2026年规模为16.3亿元,预计2033年将突破31.9亿元,年复合增长率保持在10%以上。驱动力来自老龄化、微创手术需求以及可持续发展政策;主要细分市场为药物递送、医疗器械和骨科,核心材料为PLA系列。竞争以技术创新和生态供应链为核心,行业整体向高端定制化和绿色制造转型。投资前景乐观,建议聚焦技术领先且具备区域布局的企业。

研究方法论——本报告的研究是如何进行的?

本报告通过二手数据收集、行业专家访谈、竞争对手公开信息分析以及趋势外推模型相结合的方式完成。数据来源包括公司年报、行业协会发布的统计数据、专利数据库以及政府监管机构的公开文件。采用自上而下的市场规模估算方法,结合历史复合增长率进行中长期预测,确保结果的可靠性与可操作性。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球可生物吸收医用材料市场,重点聚焦药物递送、医疗器械和骨科三大应用以及聚乳酸、聚L-乳酸、聚DL-乳酸、聚羟基乙酸酯和聚己内酯五种主要产品类型。地域范围包括北美、欧洲、亚太及其他地区。报告不对细分子市场的具体价格区间进行预测,也不提供未披露的专有技术细节。

关键公司及最新动态——该市场的顶级公司有哪些近期的公告、产品发布、合作或战略发展?

Ashland近期推出针对心血管支架的功能化PLA涂层材料,并与美国一家大型心脏介入公司签署合作协议;Corbion宣布在荷兰建成新一代生物基PLA生产线,产能提升30%;DSM发布基于酶催化的高分子量PLLA,用于骨科螺钉;Evonik与德国一家医疗器械企业共同研发可控降解速率的共聚物;Foster Corporation推出用于药物微针贴片的PCL纳米纤维;Poly‑med宣布收购一家专注于可降解手术线的初创企业,以扩大其产品组合;Putnam Plastics在日本设立研发中心,专注于PLA颗粒的药物递送功能化;Zeus Industrial Products发布新型可降解管材,已获得欧盟CE认证,进入欧洲市场。