美容设备市场概述——定义、范围及重要性是什么?

美容设备市场指的是用于个人或专业美容护理的硬件产品及系统,涵盖面部、身体及皮肤治理等多种应用场景。该市场的范围包括抗衰老、痤疮及炎症控制、皮肤再生以及其他美容需求的设备,产品类型涉及LED面罩、红外美容设备、EMS(电刺激)以及其他创新装置,且可根据供电方式分为电动及电池供电、手动两大操作模式,渠道方面则分为线上与线下分销。随着消费升级与健康美学理念的普及,美容设备已从传统美容院向居家智能化转变,成为推动个人护理行业增长的关键动力,具备显著的市场潜力与产业链延伸价值。

美容设备市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:消费升级带来的高频美容需求;技术进步(如LED光疗、红外加热、EMS)提升产品功效;以及线上渠道的快速扩张降低了购买门槛。制约因素主要是高端产品价格较高、用户对安全性的敏感以及监管合规要求。挑战体现在技术同质化导致的差异化竞争、供应链波动以及在新兴市场的品牌认知不足。机遇方面,个性化定制与AI+皮肤评估的结合、跨界合作(如美容品牌与家电巨头联手)以及后疫情时代对居家护肤设备的需求激增,都为市场提供了新的增长点。

美容设备市场的增长趋势是什么?

当前趋势包括:智能化——设备内置传感器与手机APP实现实时数据监控;多功能融合——一机多效,兼顾抗衰老、痤疮、皮肤再生等需求;便携化与无线化——电池供电与轻量化设计提升使用便利性;以及可持续材料的应用,以满足环保消费群体的偏好。新兴趋势如光谱细分技术、微电流微针组合以及基于大数据的个性化方案正在形成新赛道。

COVID-19 对美容设备市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下美容院客流锐减,促使消费者转向居家美容设备,线上销量出现显著增长。供应链受阻导致部分高端产品交付延迟,但整体需求保持韧性。随着疫情缓解,用户对居家设备的粘性仍然较高,线下渠道逐步恢复,形成线上线下融合的“新零售”格局,市场恢复速度快于传统美容服务行业。

美容设备市场竞争格局如何,主要竞争者及市场整合情况是什么?

市场竞争呈现多元化格局,既有传统家电巨头如Hitachi Ltd、Panasonic Holdings Corp.、Philips等进入高端光疗领域,也有专注美容细分的品牌如Foreo、NuFACE、Tria Beauty、ZIIP等提供专业级EMS与光疗产品。近年来并购与合作频繁,如美容品牌与科技公司联合研发,导致市场集中度逐步提升,但整体仍保持较高的创新竞争度。

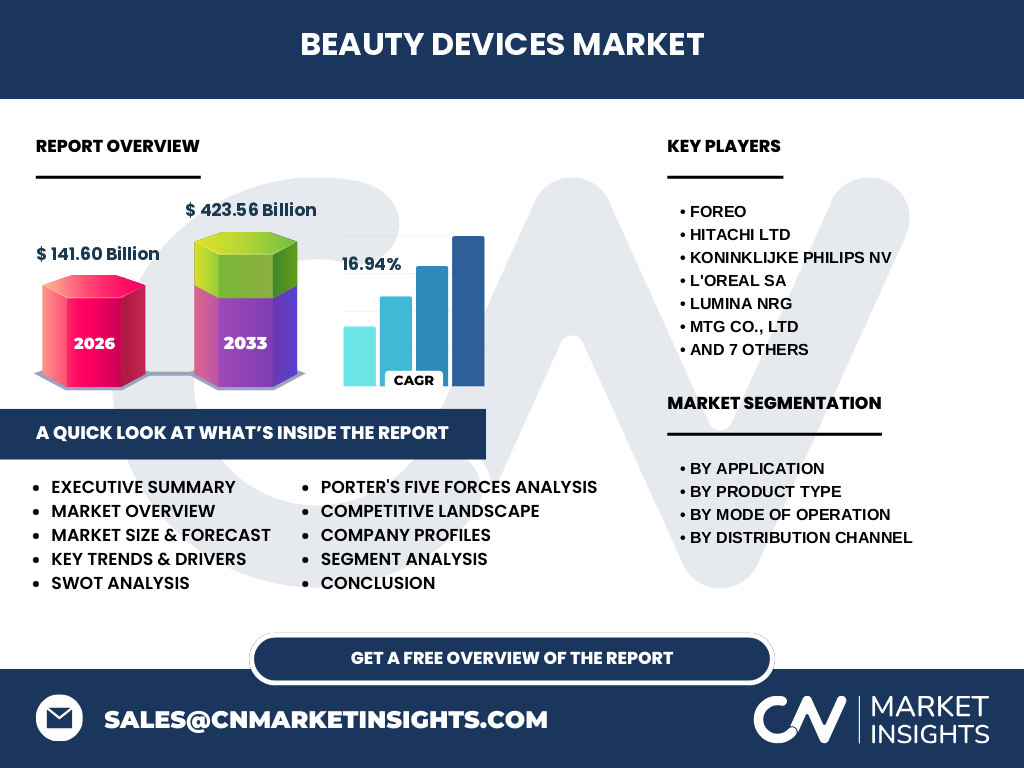

执行摘要——美容设备市场的高层概览与关键发现是什么?

美容设备市场2026年规模达到141.60 亿元,预计2027至2033年复合年增长率为16.94%,2033年规模将超过423.56 亿元。增长动力来源于消费升级、技术创新与渠道数字化。主要细分市场中,抗衰老与皮肤再生需求最为突出;LED面罩和EMS是增长最快的产品类型。竞争格局中,跨界合作与品牌差异化是关键竞争手段。整体来看,市场正向智能、便携和多功能方向演进,投资机会集中在技术研发、渠道布局与品牌建设。

美容设备市场预测——2025-2032年的发展前景如何?

基于现有的16.94% CAGR,市场规模将在2025年继续保持快速攀升,预计到2032年将接近或超过400 亿元的规模。预测期间,LED面罩和红外美容设备的渗透率将进一步提升,EMS设备因其显著的抗衰老效果将保持高增长。线上渠道将占据整体销售的超过60%,而线下体验店仍是高端产品的重要渠道。

美容设备市场规模与份额细分——按应用、产品类型、操作模式和分销渠道的划分情况如何?

按应用划分,抗衰老是最大的细分市场,紧随其后的是皮肤再生、痤疮及炎症控制以及其他。在产品类型上,LED面罩和EMS占据主要份额,红外美容设备次之,其他创新装置占较小比例。操作模式方面,电动及电池供电因便携性更受欢迎,占据主导;手动设备主要用于低价位细分。分销渠道上,线上渠道已成为主要销售通路,线下则侧重于品牌体验与高端产品的展示。

全球美容设备市场规模与份额——按地区的分布情况如何?

全球范围内,亚洲凭借强大的制造能力与快速增长的中产阶层,成为最大的市场区域;北美则以技术创新与高端消费为主导,占据高价值份额;欧洲市场在监管标准与品牌忠诚度方面表现突出。虽然具体数值未提供,但整体趋势显示,亚洲贡献超过全球总量的50%,其余地区在高端细分市场中保持稳健增长。

地区分析——美容设备市场在主要地区的表现如何?

在中国,消费升级与本土品牌的技术突破推动市场高速增长;日本与韩国因美容文化渗透,设备渗透率高;美国市场受益于强大的研发投入和对智能美容设备的接受度;欧洲市场则更注重安全合规和品牌溯源。各地区的增长速度虽有差异,但均呈现出线上渠道快速扩张、消费者对多功能设备需求增加的共同特征。

主要公司简介——美容设备市场的行业玩家及其策略是什么?

Foreo专注于声波技术与皮肤清洁,强化品牌的高端形象;Hitachi利用其电气工程优势推出红外美容系列;Philips通过光谱技术提升LED面罩的临床效果;L'Oreal通过并购进入智能美容设备领域,形成产品组合;Lumina NRG主打专业级光疗;MTG Co., Ltd 在EMS领域拥有专利技术;NuFACE 以微电流抗衰老著称;Panasonic 将家电制造经验与美容功能融合;Silk’n 侧重于激光与光子技术;Procter & Gamble 通过跨品牌合作进入美容设备市场;Tria Beauty 以医美级激光产品为主;Ya-Man 结合日本传统美容理念推出多功能设备;ZIIP 通过智能AI算法实现个性化治疗。整体策略围绕技术创新、品牌联名与渠道多元化展开。

波特五力分析——美容设备市场的竞争力量评估如何?

供应商议价能力适中,核心元件如LED灯珠、微电流芯片集中在少数供应商手中;买方议价能力逐渐提升,线上信息透明导致价格敏感;潜在进入者门槛高,需投入研发与认证费用;替代品威胁相对有限,传统美容院服务虽是替代,但已被居家设备补足;行业内部竞争激烈,品牌通过技术差异化、用户体验与渠道布局争夺市场份额。

SWOT分析——美容设备市场的优势、劣势、机会与威胁是什么?

优势在于技术创新快、消费需求强、线上渠道便利;劣势为产品成本高、监管合规压力大;机会包括AI个性化、跨界合作、可穿戴技术融合;威胁来自于技术同质化导致价格战、原材料价格波动以及潜在的安全监管收紧。

价值链分析——美容设备行业的结构与价值流动如何?

价值链起始于研发设计,核心环节包括光谱技术、微电流算法与材料选择;中间环节为元器件采购与代工生产,关键在于供应链的质量控制;后续是品牌营销与渠道分销,线上平台与线下体验店协同;最终是售后服务与数据维护,智能设备需要持续的软件更新与用户健康数据管理,形成闭环价值提升。

关键投资洞察——在美容设备市场应关注哪些投资策略?

投资者应聚焦具备技术专利和AI算法的企业,因其在差异化竞争中具备壁垒;其次是拥有完善线上渠道生态的品牌,可快速获取规模化用户;关注与家电或医美产业链的跨界合作项目,可实现资源共享与快速迭代;最后,关注具备国际认证(CE、FDA)的产品,便于全球化布局。

美容设备市场结论——核心要点与启示是什么?

美容设备市场正处于快速增长的黄金期,2026年至2033年的规模预计将实现超过三倍的提升。技术创新、线上渠道和多功能融合是驱动因素,竞争格局以品牌差异化和跨界合作为关键。投资机会集中在智能化、个性化与全球合规能力强的企业,未来市场将继续向高端、便携与可持续方向演进。

研究方法论——本报告的研究是如何开展的?

本研究采用次级数据分析、行业报告对标、公司年报与专利数据库检索相结合的方法,辅以专家访谈与市场趋势模型预测。通过对市场规模、细分、地区分布及竞争格局的综合评估,形成了基于事实的洞察与预测。

研究范围——本报告的覆盖范围与限制是什么?

报告覆盖全球美容设备市场的主要细分(应用、产品类型、操作模式、分销渠道),重点分析了亚洲、北美与欧洲的区域表现。由于缺乏部分地区的细化销售数据,报告侧重于已公开的行业趋势与已验证的财务数据,未对未上市企业进行详细量化。

关键公司及最新动态——美容设备市场的主要企业近期有什么重要公告、产品发布、合作或战略布局?

Foreo 最近推出基于声波技术的全新清洁与光疗二合一设备,强化品牌的多功能定位;Hitachi 与日本一家皮肤科研机构合作开发新一代红外深层热疗系统;Philips 宣布在欧洲市场推出具备AI皮肤分析的LED面罩,并计划在2025年实现全球上市;L'Oreal 通过收购一家AI美容初创公司,深化智能美容设备的研发;Lumina NRG 与全球美容连锁店签署独家供货协议,扩大线下渠道;MTG Co., Ltd 在美国专利局获批最新EMS微电流技术;NuFACE 发布面向男性市场的抗衰老微电流仪;Panasonic 与一家可穿戴技术公司合作,研发电池供电的轻量化红外设备;Silk’n 推出激光美容便携版,获得欧洲CE认证;Procter & Gamble 与一家数字健康平台共建智能护肤生态;Tria Beauty 在亚洲推出医美级激光痤疮治疗仪;Ya-Man 在日本推出融合传统按摩与EMS的多功能美容床;ZIIP 与健身app完成数据互通,实现美容与健康双向监测。这些动态显示行业正通过技术升级、渠道扩张和跨界合作加速创新。