美国医疗保健照明市场概述 - 定义、范围和重要性是什么?

美国医疗保健照明市场指在美国境内用于医院、诊所、护理站、手术室及其他医疗设施的照明产品与解决方案。范围涵盖表面安装灯、筒灯、手术灯及其他相关产品,技术包括LED、荧光及白炽灯,应用涉及病房、手术服、护理站、户外等。该市场对提升医疗环境的可视性、降低感染风险、节能减排具有重要意义,是医疗设施现代化的关键组成部分。

美国医疗保健照明市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括对手术室精准照明的需求增长、医院能源成本压力导致的节能灯具替换、以及法规对光照质量的严格要求。限制因素涉及高性能手术灯的资本支出较大和老旧设施改造周期长。挑战包括技术标准碎片化和供应链波动。机遇则在于智能照明控制系统的普及、LED技术成本下降以及对患者舒适度和医护人员工作效率的持续关注。

美国医疗保健照明市场的增长趋势是什么?

当前趋势表现为LED照明在手术灯和病房灯具中的快速渗透,取代传统荧光和白炽灯;智能光环境系统通过调光、色温可调实现患者生理节律支持;模块化表面安装灯的设计更适应灵活空间改造;以及对无影灯和高显色指数(CRI)产品的需求上升,推动高端产品线的扩张。

COVID-19 对美国医疗保健照明市场产生了哪些影响?恢复轨迹如何?

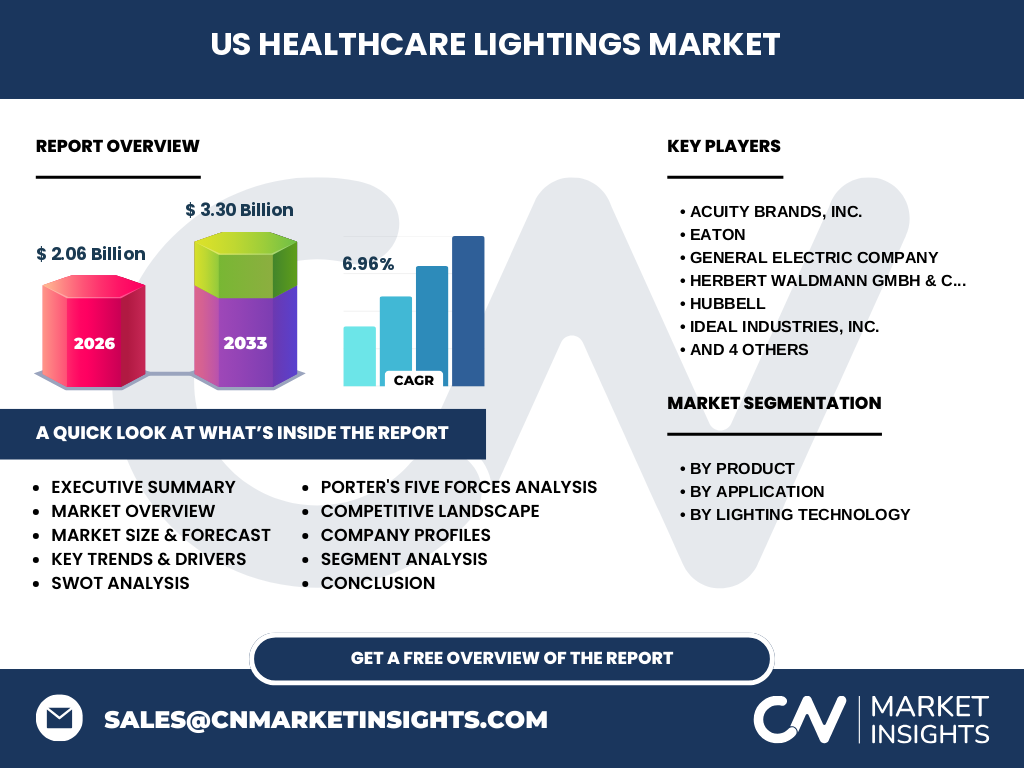

疫情期间,医院对手术室和隔离病房的照明升级需求激增,以符合感染防控标准,推动LED手术灯和抗菌灯具的采购。与此同时,资本支出延期导致部分项目放缓。进入恢复期后,随着新建医院和改造项目的恢复,市场呈现稳步回升趋势,预计将继续沿着6.96%的复合年增长率增长。

美国医疗保健照明市场的竞争格局如何?主要竞争者和市场整合情况怎样?

竞争格局以全球大型照明企业为主,包括Acuity Brands、Eaton、通用电气(GE)、Philips、Zumtobel等。这些公司通过技术研发、并购和渠道扩张实现市场份额提升。近年来出现了几起并购交易,强化了产品组合和地区布局,市场呈现中度整合趋势。

执行摘要 - 对美国医疗保健照明市场的高层概览和关键发现是什么?

美国医疗保健照明市场在2026年的规模为20.6亿美元,预计到2033年将达33亿美元,年复合增长率为6.96%。LED是主导技术,表面安装灯和手术灯是主要产品。驱动因素包括节能要求、手术精度需求以及智能照明趋势。竞争者以跨国巨头为主,市场正向高端、智能化方向演进。

美国医疗保健照明市场的预测 - 2025-2032 年的展望如何?

基于6.96%的年复合增长率,市场将在2025年保持在约19亿美元左右,随后逐年增长,至2032年接近30亿美元的规模。增长将主要由医院设施升级、绿色建筑认证推动以及智能照明系统的渗透驱动。产品结构将进一步倾向于LED和集成控制方案。

美国医疗保健照明市场按细分的规模和份额如何?

按产品划分,表面安装灯、筒灯、手术灯和其他产品构成市场的主要组成;按应用划分,病房、手术服、护理站、户外以及其他应用是需求来源;按技术划分,LED照明占据主导地位,其次是荧光照明和白炽灯照明。具体数值未披露,但从技术趋势可推断LED占比最高,手术灯在手术服应用中的比例较大。

全球美国医疗保健照明市场按地区的规模和份额如何?

在全球视角下,美国是北美地区的核心市场,贡献了全球医疗保健照明需求的大部分。由于本报告聚焦美国本土,未提供其他地区的具体数值,但美国市场的规模与增长率对全球趋势具有指示性作用。

美国医疗保健照明市场的区域分析如何?各地区表现有哪些特点?

在美国内部,东北部和加州等高密度医疗设施地区对高端手术灯和智能照明的需求最为旺盛;中部地区随着新建医院项目的展开,表面安装灯和筒灯的需求增长较快;南部和东南部则在户外照明和护理站灯具方面呈现增长。整体上,地区差异主要受医院投资力度和政策激励影响。

美国医疗保健照明市场的领先公司概况如何?这些公司采取了哪些策略?

主要公司包括Acuity Brands、Eaton、GE、Herbert Waldmann、Hubbell、Ideal Industries、Philips、Lumax Lighting、Martin Group和Zumtobel。它们普遍通过产品线扩充、智能控制平台、并购创新技术企业以及与医院集团的合作伙伴关系来强化市场地位。部分公司专注于手术灯高端市场,另一些则聚焦于成本敏感的病房灯具。

波特五力分析美国医疗保健照明市场的竞争力量如何?

供应商议价能力适中,关键光源和电子元件供应相对集中。买方议价能力较强,医院采购预算严格且倾向于性价比。新进入者壁垒高,需具备研发能力和符合医疗认证。替代品威胁有限,LED已成为主流。行业竞争激烈,主要玩家通过技术创新和服务差异化争夺市场份额。

美国医疗保健照明市场的SWOT分析有哪些要点?

优势在于技术成熟的LED解决方案和强大的本土供应链;劣势是高端手术灯的资本投入较大;机会来源于智能医院建设、绿色建筑政策和远程诊疗环境对光质量的需求;威胁包括原材料价格波动和法规合规成本上升。

美国医疗保健照明市场的价值链分析是怎样的?

价值链从原材料采购(LED芯片、光学组件)开始,经过研发设计、制造装配、渠道分销(OEM、直销、系统集成商)到最终的安装与售后服务。系统集成商和医院采购部门在价值链中扮演关键的决策角色,售后维护和升级服务成为增值环节。

美国医疗保健照明市场的关键投资洞察有哪些?对投资者有什么建议?

建议关注拥有智能控制平台和强大研发能力的企业,因为未来的增长将依赖于光环境的数字化管理。对于资本投入,重点投向LED高端手术灯和集成照明系统的供应商更具回报潜力。同时,关注并购机会,可加速技术整合与市场渗透。

美国医疗保健照明市场的结论是什么?核心要点有哪些?

美国医疗保健照明市场正处于高速增长阶段,2026年规模为20.6亿美元,预计2033年将达33亿美元,年复合增长率为6.96%。LED技术主导,智能化和节能需求驱动产品升级。竞争格局以跨国巨头为主,市场机会集中在高端手术灯和数字化照明控制。

研究方法论是怎样的?本报告如何开展研究?

本报告采用二手数据收集、行业访谈、供应链分析以及趋势外推模型相结合的方式进行。通过公开的行业报告、公司年报、专利数据库以及专家访谈,对市场规模、技术演进和竞争格局进行综合评估,并使用复合年增长率模型对未来七年进行预测。

研究范围包括哪些内容?有哪些限制?

研究覆盖美国医疗保健照明的产品(表面安装灯、筒灯、手术灯、其他)、应用场景(病房、手术服、护理站、户外、其他)以及技术(LED、荧光、白炽)。范围限制在美国市场,不涉及其他国家的细分数据;且在缺乏公开数值的细分份额方面,采用定性描述而非具体百分比。

美国医疗保健照明市场的关键公司及最新动态有哪些?

关键公司包括Acuity Brands、Eaton、GE、Herbert Waldmann、Hubbell、Ideal Industries、Philips、Lumax Lighting、Martin Group和Zumtobel。近期,这些公司陆续发布了基于IoT的智能手术灯、节能LED升级方案以及与大型医院集团的合作协议,旨在提升光质量、降低能耗并实现远程监控。部分企业还宣布在美国本土建立新生产设施,以缩短供应链周期。