数据标注工具市场概述——定义、范围和重要性是什么?

数据标注工具市场指为人工智能(AI)和机器学习(ML)模型提供高质量训练数据的软硬件解决方案集合。其范围涵盖文本、图像等多模态数据的标注技术,适用于汽车、政府、医疗、金融服务、零售、信息技术和电信等终端用户。随着AI算法对标注数据的依赖度提升,精准、高效的标注工具已成为推动行业创新、提升产品竞争力的关键基础设施。

数据标注工具市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括AI应用快速渗透、海量未标注数据的累积以及对高质量训练集的迫切需求;限制因素则是标注成本高、人才短缺以及数据隐私合规压力。挑战体现在标注效率与准确性平衡、跨行业标准缺失以及自动化水平提升的技术门槛。机遇方面,半监督和全自动标注技术的突破、行业定制化解决方案以及云端协作平台的兴起,为市场提供了广阔的增长空间。

数据标注工具市场的增长趋势有哪些?

当前趋势包括:①从手工标注向半监督、自动化标注迁移,以降低人力成本;②文本标注向多语言、情感和意图识别拓展;③图像标注深化到三维点云和视频帧级别;④云原生平台和API即服务(AaaS)模式加速企业快速部署;⑤行业垂直化解决方案,如自动驾驶场景标注和医疗影像标注,正快速形成细分赛道。

COVID-19 对数据标注工具市场产生了哪些影响?恢复路径如何?

疫情期间,远程工作和数字化转型加速,企业对AI模型的需求激增,推动标注业务线上化,尤其是云端协作工具的使用率上升。虽然部分线下标注外包受限,但整体需求保持增长。自2022年起,随着供应链恢复和企业预算回暖,市场进入快速恢复期,标注服务订单量呈现明显回升趋势。

数据标注工具市场的竞争格局如何?主要竞争者和行业整合情况怎样?

市场竞争以技术创新和服务生态为核心,主要玩家包括Appen Limited、ClickWorker GmbH、CloudFactory Limited、Cogito、Google LLC、Keylabs.ai LTD、LIGHTTAG、Labelbox, Inc、SCALE AI, INC.以及Tagtog Sp. z o.o.等。这些公司通过并购、技术合作和平台开放生态,不断强化自身在文本和图像标注领域的领先地位,行业呈现中高端玩家主导、细分垂直化竞争加剧的格局。

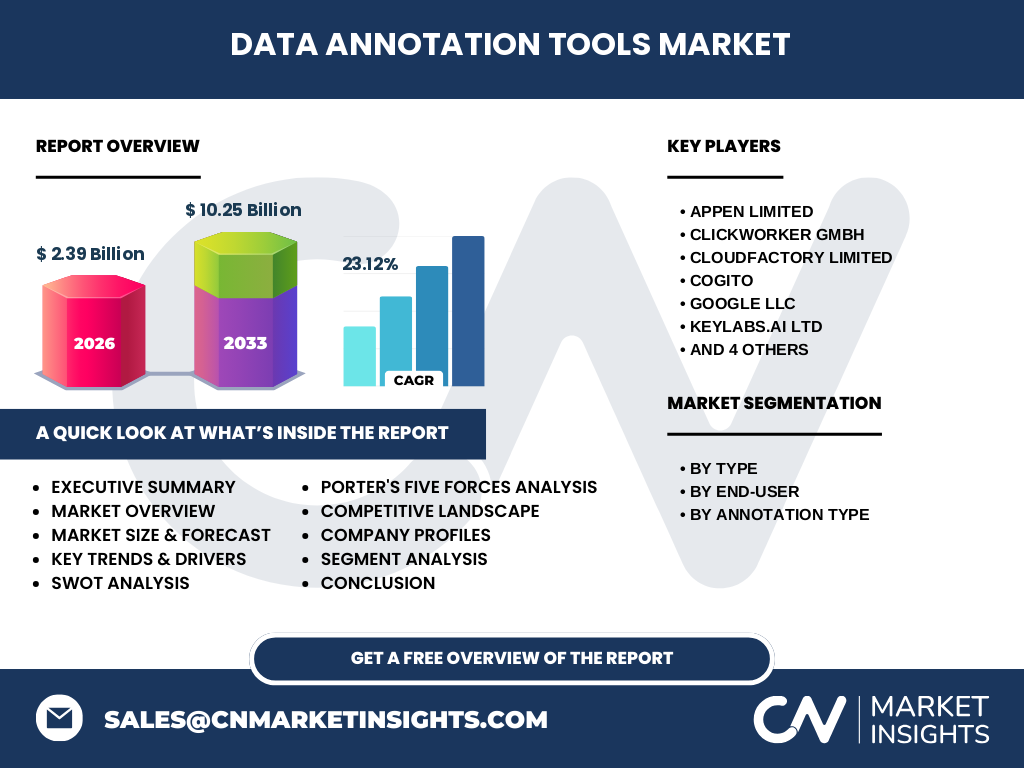

执行摘要——数据标注工具市场的关键发现是什么?

2026年市场规模已达23.9亿美元,预计2027至2033年将增长至102.5亿美元,复合年增长率(CAGR)为23.12%。文本和图像是两大核心细分,且半监督与自动标注技术正快速渗透。行业驱动来自AI应用扩张和对高质量数据的迫切需求,竞争焦点集中在降低成本、提升标注效率和保障数据合规。市场前景乐观,投资机会主要集中在技术平台化和行业定制化解决方案。

数据标注工具市场预测——2025至2032年的发展预期如何?

依据当前23.12%的年复合增长率,市场将在2025年保持高速增长,并在2032年突破100亿美元大关。预测期内,文本标注将继续受自然语言处理(NLP)需求驱动,而图像标注则受自动驾驶、智能制造和医疗影像的推动。半监督和自动标注技术的普及将显著提升整体产能,帮助企业实现更低的单位标注成本。

数据标注工具市场规模与份额按细分的划分情况如何?

按类型划分,文本标注与图像标注分别占据市场的主要份额;按终端用户来看,信息技术、汽车和医疗是需求最大的三大行业;按标注类型,手工标注仍是基础,但半监督和自动标注的增长速度更快,正快速抢占市场份额。整体来看,技术驱动的自动化细分正成为增长的主要引擎。

全球数据标注工具市场规模与份额按地区的分布情况如何?

全球市场呈现北美、欧洲和亚太地区三极格局。北美凭借领先的AI研发能力和成熟的企业需求,保持最高的市场规模;欧洲在数据合规和政府项目推动下占据重要份额;亚太地区受益于新能源汽车、智能制造和数字政府的快速发展,增长率位居前列,成为未来的潜力增长点。

数据标注工具市场的区域分析——各地区的具体表现如何?

北美市场以美国为核心,企业对高质量标注服务的投入持续加码,云平台渗透率高。欧洲地区,德国和法国在工业自动化标注需求上表现突出,且隐私法规推动本土合规标注工具发展。亚太地区,中国、日本和韩国的AI应用规模扩大,政府对数据安全的重视促进了本土标注平台的快速成长。

数据标注工具市场领先公司概况——主要企业的业务和策略是什么?

Appen Limited 通过全球众包网络提供大规模文本与图像标注;ClickWorker GmbH 注重高质量人工标注和灵活的劳动力平台;CloudFactory Limited 强调云端协同和跨语言标注能力;Cogito 侧重于对话式AI的情感标注;Google LLC 利用其AI生态提供自动标注API;Labelbox, Inc 与SCALE AI, INC. 推出端到端标注平台,支持模型训练全流程。

波特五力分析——数据标注工具市场的竞争力量如何?

供应商议价能力中等,主要受技术人才和平台资源限制;买方议价能力提升,企业对成本和交付速度要求更高;潜在进入者壁垒包括高额研发投入和数据合规风险;替代品威胁有限,自动化标注仍需人工校验;行业内部竞争激烈,企业通过技术创新和服务差异化争夺市场份额。

SWOT分析——数据标注工具市场的优势、劣势、机会和威胁是什么?

优势在于技术积累和跨行业应用场景广阍;劣势是标注成本高、人才供给不足;机会来源于半监督与自动化技术突破、行业垂直化需求增长;威胁主要来自数据隐私法规收紧和替代技术(如自监督学习)对标注需求的潜在冲击。

数据标注工具市场价值链分析——行业结构和价值流如何?

价值链起点为数据采集与清洗,中间环节为人工或半自动标注、质量控制和平台管理,终端为模型训练与部署。平台提供商通过API、云服务和项目管理工具将标注服务与企业研发体系无缝衔接,形成从数据准备到模型落地的闭环价值流。

关键投资洞察——在数据标注工具市场应关注哪些投资方向?

投资者应重点关注具备自动化标注核心算法、强大云平台能力以及行业定制化解决方案的公司;同时,拥有合规数据处理和跨区域运营能力的企业更具长期竞争优势。并购标注人才库、收购垂直行业标注平台以及布局全球数据中心是提升市场份额的有效路径。

数据标注工具市场结论——主要结论和要点是什么?

市场规模正以23.12%的高速复合增长率扩张,文本与图像标注是核心驱动力,半监督和自动标注技术正成为增长的主要引擎。行业竞争聚焦于成本、效率和合规性,北美、欧洲和亚太构成主要地域格局。投资机会集中在平台化、自动化和行业垂直化解决方案上,未来前景乐观。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用二手数据收集、行业访谈、专家问卷以及趋势外推模型。通过对公开财报、市场调研机构报告以及企业发布的技术白皮书进行关键数据提炼,并结合行业专家的定性评估,确保预测的可靠性和前瞻性。

研究范围——报告覆盖的范围和局限是什么?

报告聚焦全球数据标注工具市场,覆盖文本和图像两大类型,涉及汽车、政府、医疗、金融服务、零售、信息技术和电信七大终端用户,以及手工、半监督和自动三种标注方式。由于公开数据限制,区域细分的具体数值未作量化,仅提供趋势性分析。

关键公司及其最新动态——数据标注工具市场的主要企业最近有什么重要进展?

Appen Limited 最近完成对一家欧洲标注初创企业的收购,扩展其多语言能力;ClickWorker GmbH 引入基于AI的质量评估系统,提高交付准确率;CloudFactory Limited 与大型云服务提供商合作,推出跨国协同标注平台;Google LLC 发布新版自动标注API,支持更高分辨率图像;Labelbox, Inc 与汽车制造商达成长期合作,为自动驾驶数据标注提供全流程解决方案。