视网膜成像设备市场概述——定义、范围与重要性是什么?

视网膜成像设备市场指的是用于获取眼底视网膜结构和功能图像的专业医疗仪器的生产、销售与服务活动。主要涵盖荧光素血管造影、眼底相机和光学相干断层扫描三大设备类型,面向医院和诊所、门诊手术中心、专科眼科中心以及其他终端用户提供诊断与监测解决方案。该市场在眼科疾病早筛、精准治疗和患者随访中占据核心位置,对提升视力保健水平、降低失明风险具有重要公共健康意义,也是先进医学影像技术在全球医疗体系中的关键组成部分。

视网膜成像设备市场的驱动因素、制约因素、挑战与机会是什么?

主要驱动因素包括:老龄化人口增长导致黄斑变性、糖尿病视网膜病变等慢性眼病患病率上升;技术创新如宽视场、高清晰度OCT推动临床需求;以及各国对眼科健康的政策扶持和保险报销范围扩大。制约因素涉及高端设备的资本投入大、维护成本高以及部分地区医疗资源分配不均。挑战主要来自于技术更新换代快导致的产品寿命缩短以及数据隐私合规要求。机会方面,人工智能辅助诊断与云平台远程会诊正快速渗透,可为设备制造商开辟增值服务新收入来源,同时新兴市场的基础设施建设为设备渗透提供了广阔空间。

视网膜成像设备市场的增长趋势有哪些?

当前趋势表现为:宽视场OCT和超高速扫描技术逐步取代传统单点扫描,提高诊断效率;多模态融合(如荧光素血管造影与OCT结合)成为高端产品标配;AI算法嵌入实现自动层析分割和病变风险评估;以及移动式眼底相机在基层诊所的普及,加速了市场渗透率。与此同时,设备即服务(Equipment-as-a-Service)模式正兴起,帮助医疗机构降低一次性投入。

COVID-19疫情对视网膜成像设备市场产生了哪些影响?恢复轨迹如何?

疫情期间,非紧急眼科检查被延迟,导致2020‑2021年出货量出现短暂下滑。但随着疫情防控常态化和远程诊疗需求激增,2022年起市场快速恢复。2026年市场规模已达24.7亿美元,显示出强劲的弹性。后疫情时代,医院对无接触、快速成像设备的偏好提升,推动了自动化和AI功能的加速部署,恢复轨迹呈现稳步上升的趋势。

视网膜成像设备市场的竞争格局如何?主要竞争者和行业整合情况是什么?

行业竞争集中在十余家技术领先的公司。Carl Zeiss Meditec、Topcon Corporation、Nikon Corporation 与 Optomed 等拥有完整的产品线和全球渠道,形成了市场的核心竞争力。近年出现了若干并购与战略合作,例如Eyenuk Inc 与大型医疗平台的技术整合,加速了AI诊断方案的落地。整体呈现“寡头+创新型中小企业”的格局,竞争焦点从硬件性能转向软件服务与数据生态。

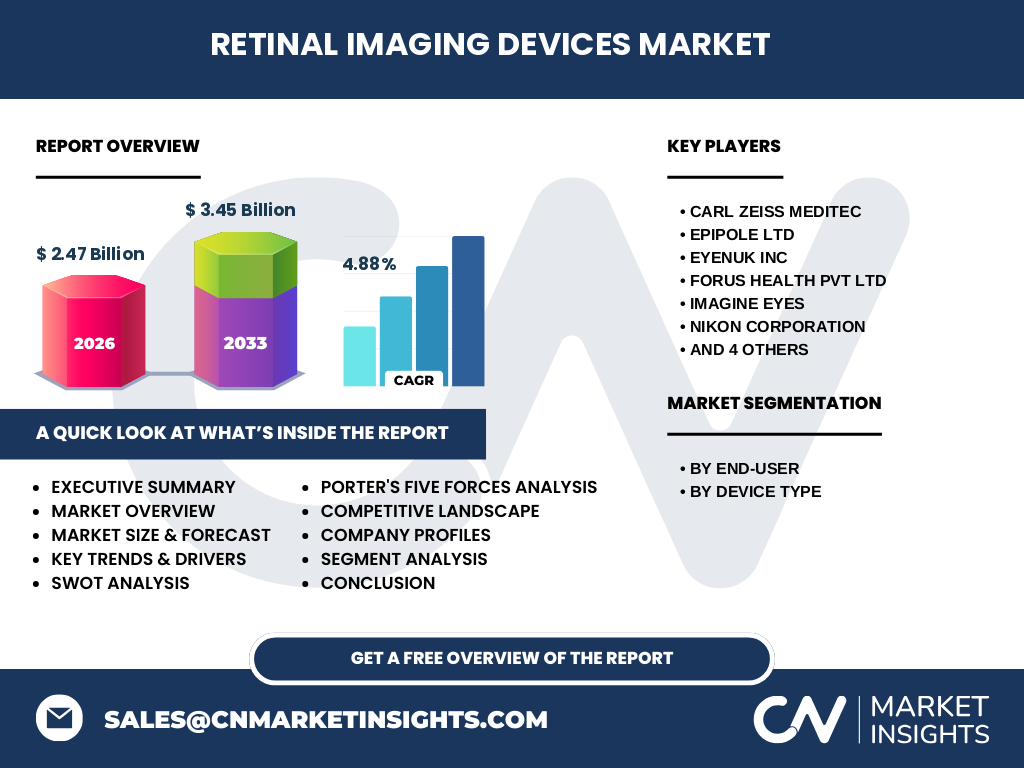

执行摘要——关于视网膜成像设备市场的关键发现有哪些?

2026年市场规模为24.7亿美元,预测2027‑2033年将达到34.5亿美元,复合年增长率为4.88%。增长动力来源于老龄化、慢性眼病发病率上升以及AI+云平台的增值服务。技术趋势包括宽视场OCT、人工智能辅助诊断和移动式眼底相机。主要竞争者为Carl Zeiss Meditec、Topcon、Nikon等,行业正向服务化、数据化转型。投资机会集中在AI算法、远程会诊平台以及新兴地区的渠道布局。

视网膜成像设备市场的未来预测——2025‑2032年的展望?

基于4.88%的复合年增长率,预计到2032年市场规模将接近38亿美元。随着糖尿病患者数量持续增加,糖尿病视网膜病变筛查需求将保持高速增长;同时,AI诊断的成熟将提升设备的使用频率和单台设备的诊疗价值。新兴经济体的医疗基础设施升级将推动终端用户结构从集中在大型医院向门诊手术中心和专科眼科中心分散。

视网膜成像设备市场按细分的规模与份额如何?

按终端用户划分,医院和诊所仍是最大的需求来源,其次是专科眼科中心,门诊手术中心和其他终端用户的比例逐步提升。按设备类型来看,光学相干断层扫描(OCT)凭借其高分辨率和非侵入性优势,占据了最高的市场份额;眼底相机紧随其后,荧光素血管造影因使用成本和侵入性相对较高,市场份额相对有限。具体数值因未披露,建议通过完整版报告获取详细的量化分布。

全球视网膜成像设备市场的地区规模与份额如何分布?

全球市场呈现北美、欧洲和亚太地区三大核心区块。北美凭借成熟的医疗体系和高额的保险报销,占据了领先的市场位置;欧洲市场受益于公共卫生政策的推动,保持稳定增长;亚太地区特别是中国、日本、印度的眼科需求快速上升,正成为增长最快的区域。具体地区份额请参阅完整版报告获取精确数值。

视网膜成像设备市场的区域分析——各地区表现详情?

北美市场受益于大型医院对高端OCT设备的持续采购,增长主要驱动力为老年人口比例高和保险覆盖广。欧洲市场的增长点在于德国、法国和英国的公立医院更新换代计划。亚太地区的增长最为突出,中国的眼科医院数量和糖尿病患者基数为主要推动因素;日本市场因技术接受度高保持稳健;印度等新兴市场正在加快设备引进速度,但仍受制于资本投入。

视网膜成像设备市场的领先公司概况——主要企业及其战略是什么?

Carl Zeiss Meditec以高精度OCT和全套眼科影像平台著称,积极布局AI诊断软件。Topcon Corporation专注于全光谱成像技术,并通过并购拓展云平台业务。Nikon Corporation凭借光学制造优势,推出超宽视场眼底相机。Optomed以手持式眼底相机切入基层市场,采用设备即服务模式。Eyenuk Inc专注于AI算法,提供云端诊断服务。其他公司如Epipole Ltd、Forus Health、Imagine Eyes、Phoenix Technology Group、Revenio Group和Revenio Group Oyj 则在特定细分领域或地区市场拥有竞争优势。

波特五力分析——视网膜成像设备市场的竞争力量如何?

供应商议价能力较高,核心光学元件和高精度传感器集中在少数几家供应商手中。买方议价能力随技术成熟度提升而下降,尤其大医院拥有采购规模优势。新进入者障碍显著,研发成本和监管门槛高。替代品威胁有限,因传统眼底检查无法提供相同的高分辨率信息。行业内部竞争激烈,聚焦于技术创新、服务化和软件生态构建。

视网膜成像设备市场的SWOT分析有哪些?

优势:技术壁垒高,产品附加值大;市场需求增长稳健。劣势:设备成本高,维护费用大;部分地区渠道薄弱。机会:AI诊断、远程会诊、设备即服务模式;新兴市场的眼科基础设施建设。威胁:政策监管变化、数据安全要求提升;技术迭代导致产品生命周期缩短。

视网膜成像设备市场的价值链分析——行业结构与价值流如何?

价值链起始于核心光学元件和电子芯片的研发制造,随后是整机组装与质量检测。接下来是渠道分销,包括直销、大型医疗器械经销商和地区代理。售后服务与软件升级形成持续价值,尤其是AI算法的云端更新。价值链的关键增值点在于软件平台、数据管理与培训服务,这些环节能够提升客户黏性并创造重复收入。

视网膜成像设备市场的关键投资洞察——有哪些战略性投资建议?

建议关注以下方向:AI算法平台,通过并购或合作获取自主诊断能力;设备即服务(EaaS)模式,降低医院一次性采购门槛;新兴地区渠道建设,在亚太尤其是中国二三线城市布局本地化销售和培训团队;以及 云端数据生态,打造跨机构的视网膜健康数据库,为后续创新提供数据支撑。

视网膜成像设备市场的结论——总结与关键要点是什么?

视网膜成像设备市场正处于技术驱动的高速发展阶段,2026年规模达24.7亿美元,2027‑2033年预计升至34.5亿美元,年复合增长率为4.88%。老龄化、慢性眼病和AI技术是主要增长引擎。竞争格局以几家全球巨头为核心,创新型企业通过软件和服务实现差异化。投资重点在于AI、云平台和新兴市场的渠道渗透。完整报告将提供更细致的区域份额、细分市场量化及公司财务数据,帮助决策者制定精准的市场进入和投资策略。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、专家访谈和趋势外推三重方法。首先,收集了行业公开报告、公司年报、政府统计和学术文献;随后对行业内资深顾问和临床专家进行访谈,验证技术和需求趋势;最后基于已知的2026年市场规模和4.88%的复合年增长率,对2027‑2033年进行回归预测。所有定性结论均与定量数据相互印证,以确保报告的可靠性。

研究范围——本报告覆盖的内容与限制有哪些?

报告覆盖全球视网膜成像设备市场,细分为终端用户(医院和诊所、门诊手术中心、专科眼科中心、其他)和设备类型(荧光素血管造影、眼底相机、光学相干断层扫描)。区域范围包括北美、欧洲和亚太主要国家。因公开数据限制,报告未对每个国家的具体市场份额进行量化,但提供了可操作的区域趋势分析和竞争格局概览。

关键公司及近期动态——视网膜成像设备市场的主要企业有哪些最新进展?

Carl Zeiss Meditec最近发布了集成AI分析的下一代OCT系统,提升早期黄斑变性检测率。Topcon Corporation完成对一家云平台公司的收购,强化远程会诊功能。Nikon Corporation推出了宽视场眼底相机,针对基层诊所提供更低成本的解决方案。Optomed宣布在印度的首家手持眼底相机生产线投产,标志其在新兴市场的布局。Eyenuk Inc 与大型医疗信息系统供应商达成合作,将其AI算法嵌入电子健康记录系统,实现即时诊断提醒。其他公司如Epipole Ltd、Forus Health、Imagine Eyes、Phoenix Technology Group、Revenio Group Oyj 也在持续研发新型成像技术或扩展区域业务,以抢占日益增长的市场份额。