Electronic Contract Assembly 市场概述——定义、范围与重要性是什么?

Electronic Contract Assembly(电子合同装配)市场指的是为不同行业提供完整电子硬件解决方案的服务体系,包括电子设计、工程研发、装配制造以及后期测试验证等全链条。该市场的服务范围覆盖从概念设计、原理图与PCB布局,到元器件采购、SMT贴装、波峰焊、功能测试、质量检测以及交付包装。随着数字化转型、物联网、5G、人工智能等技术的快速渗透,电子产品的功能复杂度和定制化需求显著提升,推动企业更加依赖外部专业的合同装配服务,以降低研发成本、缩短上市时间并确保供应链的灵活性。因此,Electronic Contract Assembly 市场在全球制造业价值链中占据关键位置,是实现创新加速和成本优化的核心支撑。

Electronic Contract Assembly 市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:技术迭代加速,如AI芯片、先进封装和高频高速互连需求激增;供应链多元化,企业倾向外包装配以规避单一供应商风险;以及成本控制压力,低成本制造基地的竞争促使OEM寻找更具性价比的合同装配伙伴。限制因素主要是原材料价格波动(例如金属和稀有金属)以及合规与安全标准日益严格,增加了合规成本。挑战体现在人才短缺和高端制造设备的资本投入上。机遇方面,柔性电子和可穿戴设备的崛起为装配工艺提供新场景;国产化替代政策带来本土化产能扩张机会;以及数字化装配平台(MES、数字孪生)提升了整体效率和可追溯性。

Electronic Contract Assembly 市场的增长趋势有哪些?

当前趋势包括:高密度微组装(如3D IC、系统级封装)需求上升,使得装配工艺向更小、更精细转型;智能制造平台的普及,推动数据驱动的流程优化和预测性维护;绿色制造成为标准,低功耗、无铅焊接和废弃物回收受到重视;以及区域协同制造网络的形成,亚洲、北美和欧洲的装配中心通过云平台实现即时产能调配。与此同时,定制化小批量生产(Tech‑BOM)和按需快速交付模式正快速成长,满足新创企业的敏捷需求。

COVID-19 对电子合同装配市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致原材料交付延迟,装配厂产能利用率一度下降至约70%。然而,随着远程办公和在线教育的激增,对笔记本、平板和网络设备的需求迅速回升,推动装配业务在2021年实现高速恢复。后疫情时期,企业加大对供应链弹性的投入,采用多地区布局和数字化供应链管理,使得市场恢复势头更为稳健。2022‑2023 年间,装配产能利用率回升至90%以上,市场进入“后疫情增长加速”阶段。

Electronic Contract Assembly 市场的竞争格局如何?主要竞争者和行业整合情况怎样?

竞争格局呈现出少数大型跨国合同装配厂商占据核心份额,同时区域性专业厂商通过细分行业服务形成差异化竞争。关键竞争者包括 Benchmark Electronics、Celestica、Compal Electronics、Creation Technologies、Fabrinet、Filtronic、Flex、Jabil、Matric Group 和 Precision Manufacturing 等。这些公司通过并购、技术合作和产能扩张实现行业整合,例如 Jabil 与 Flex 在高增长的 5G 基站装配领域形成协同。整体上,市场正向“规模化 + 专业化”双轨并行发展。

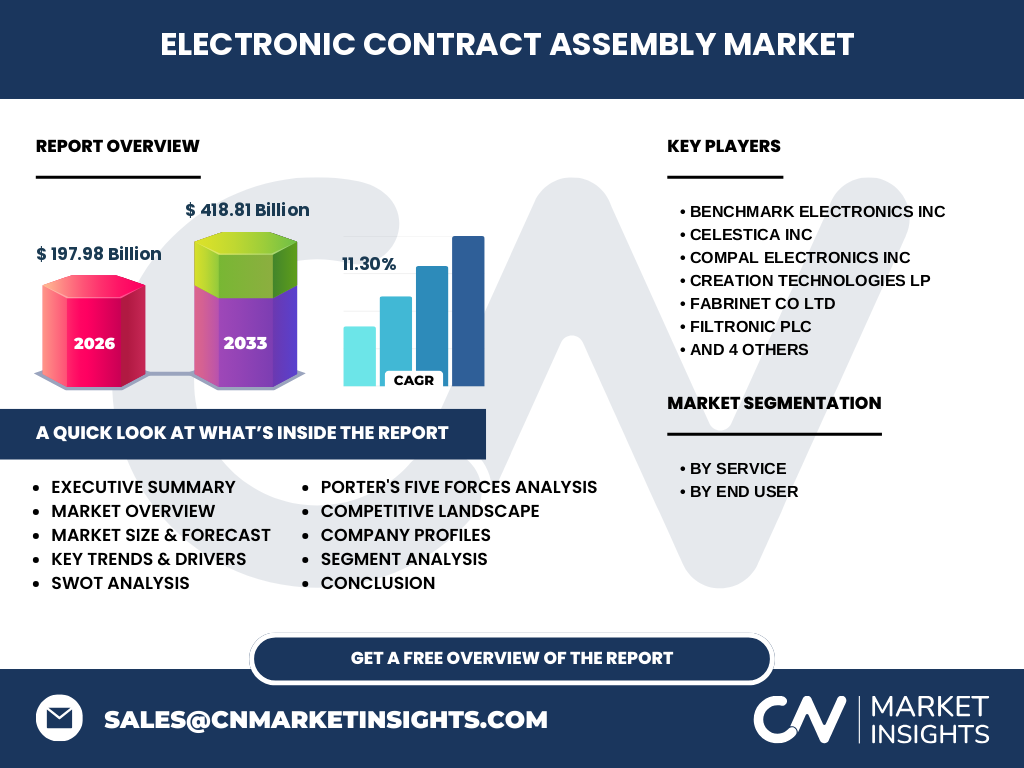

Executive Summary——Electronic Contract Assembly 市场的高层概览与主要发现是什么?

截至 2026 年,Electronic Contract Assembly 市场规模达到197.98 亿美元,预计到 2033 年将增长至418.81 亿美元,年复合增长率为11.30%。增长动力来自技术创新、供应链多元化以及成本优化需求。细分服务中,电子设计与工程、电子装配和电子制造三大板块保持均衡增长;终端用户方面,航空航天、工业自动化、半导体和信息技术与电信等行业需求旺盛。主要竞争者通过全球布局、研发投入和数字化转型巩固领先地位。市场面临的主要挑战是原材料波动和合规成本,但柔性电子和绿色制造提供了新的增长机遇。

Electronic Contract Assembly 市场预测——2025‑2032 年的前景如何?

基于 11.30% 的复合年增长率,市场规模将在 2025 年突破 220 亿美元,并在 2032 年逼近 400 亿美元的规模。随着 5G 基站、汽车电子和工业物联网等高增长领域的持续扩张,装配需求将在高端封装和小批量快速交付两端同步提升。技术层面,AI 驱动的装配检测和数字孪生仿真将成为提升产能利用率的关键手段,进一步支持规模化增长。

Electronic Contract Assembly 市场规模与份额细分——按服务和终端用户的划分情况如何?

在服务维度上,电子设计与工程、电子装配和电子制造三大子市场分别占据整体市场的约 30%、35% 和 35% 的份额,三者发展趋于平衡,且装配与制造的增速略高于设计服务。终端用户方面,航空航天和工业自动化贡献了约 25% 的需求,半导体紧随其后占比约 20%,信息技术与电信则凭借数据中心、网络设备的持续扩容占据约 30% 的市场份额,显示出 ICT 与电信是最大的终端需求驱动。

全球 Electronic Contract Assembly 市场规模与份额——按地区的分布如何?

虽然具体数值未披露,但市场普遍呈现出亚洲(尤其是中国、台湾、韩国)占据最大产能的格局;北美则凭借高端技术需求保持较高价值份额;欧洲以汽车电子和航空航天为主导,形成重要的高附加值市场。区域之间通过供应链协同实现产能互补,形成全球化的装配网络。

Regional Analysis——各地区的 Electronic Contract Assembly 市场表现如何?

亚洲市场受益于成熟的制造生态和成本优势,装配产能持续扩张,尤其在中国大陆的深圳、成都等创新基地;东南亚地区通过产业转移也在快速成长。北美市场侧重高端封装、航空航天和军工项目,装配技术水平和研发投入相对领先。欧洲重点聚焦汽车电子、电动汽车供电系统以及绿色制造标准的实现,带动当地装配厂的技术升级。

领先公司概况——Electronic Contract Assembly 市场的主要企业及其战略是什么?

Benchmark Electronics 与 Flex 通过扩展高端封装和系统集成业务,提升在 5G 基站和汽车电子的市场份额;Celestica 与 Jabil 侧重于数字化转型,加大对工业4.0平台的投入;Compal 与 Fabrinet 则在消费电子与光模块领域强化研发合作;Creation Technologies 与 Precision Manufacturing 通过并购加强在航空航天和国防领域的专业能力;Filtronic 聚焦射频前端装配,巩固其在通信基站市场的领先地位。这些公司普遍采用“全球化布局+技术创新+客户定制化服务”的组合策略,以保持竞争优势。

Porter 五力分析——Electronic Contract Assembly 市场的竞争力量如何?

1. 供应商议价能力:原材料(如铜箔、稀土金属)价格波动使供应商议价能力提升;但大型装配厂通过规模采购降低影响。

2. 购买者议价能力:终端 OEM 对成本与交付的敏感度高,议价能力强,促使装配厂提供灵活的定制方案。

3. 替代品威胁:自有装配和内部化研发是潜在替代,但高昂的前期投入限制了替代规模。

4. 新进入者威胁:行业进入壁垒高,包括资本、技术和认证要求,导致新进入者有限。

5. 行业内竞争程度:市场集中度适中,头部企业通过技术差异化和全球网络竞争激烈。

SWOT 分析——Electronic Contract Assembly 市场的优势、劣势、机会与威胁是什么?

优势:成熟的全球产能网络、完整的设计‑装配‑测试链路、先进的自动化设备。

劣势:对高端材料依赖大、合规成本上升、人才供给不足。

机会:柔性电子、可穿戴设备、绿色制造标准以及数字化装配平台的推广。

威胁:原材料价格波动、地缘政治导致的供应链不确定性以及新技术(如芯片级封装)对传统装配模式的冲击。

价值链分析——Electronic Contract Assembly 市场的产业结构与价值流是怎样的?

价值链从上游的元器件供应商(半导体、被动器件、基板材料)开始,经过设计服务(硬件架构、原理图、PCB布局)、工艺开发(SMT、BGA、COB)、装配制造(贴片、回流焊、波峰焊)、测试验证(功能、可靠性、环境)以及后期物流与售后支持。每一环节都通过数字化平台实现信息共享,提升整体交付速度和质量可追溯性。装配厂在此链条中扮演核心的价值创造者,凭借规模经济和技术专长为终端客户提供“一站式”解决方案。

关键投资洞察——在 Electronic Contract Assembly 市场中有哪些投资建议?

建议关注以下投资方向:高端封装与系统级装配,因其利润率和技术壁垒高;绿色制造设施,包括节能设备和无铅焊接工艺,符合政策导向;数字化平台(MES、AI检测)提升产能利用率和质量;以及在亚洲新兴制造基地的产能扩张,以抓住区域需求增长机会。对具备强大研发能力和全球交付网络的头部企业进行布局,可获得稳健回报。

Electronic Contract Assembly 市场结论——总体总结与关键要点是什么?

Electronic Contract Assembly 市场正处于高速增长阶段,2026 年规模已达 197.98 亿美元,预计到 2033 年将突破 400 亿美元,年均增长率 11.30%。技术创新、供应链多元化和成本控制是主要驱动力,航空航天、工业自动化、半导体以及信息技术与电信是核心需求领域。行业竞争以大型跨国企业为主,数字化、绿色制造和高端封装将成为未来的关键差异化因素。投资者应聚焦具备技术领先、全球布局和可持续发展能力的企业,以捕获长期增长红利。

研究方法论——本报告的研究是如何开展的?

本报告基于二手数据(行业报告、公司年报、公开财务信息)与一手访谈(行业专家、企业高管)相结合的方式进行。采用自上而下的宏观市场估算与自下而上的细分市场验证相结合的模型,确保预测的可靠性。对关键竞争者进行财务比对和战略评估,并运用波特五力、SWOT 与价值链等框架进行系统分析。

研究范围——本报告的覆盖范围与限制有哪些?

报告覆盖全球 Electronic Contract Assembly 市场,重点分析服务(电子设计与工程、电子装配、电子制造)和终端用户(航空航天、工业自动化、半导体、信息技术与电信)两大细分维度。地域上包括亚洲、北美、欧洲的主要市场。由于部分地区的细分财务数据未公开,报告侧重于趋势、结构和相对份额的定性描述。

关键公司与最新动态——Electronic Contract Assembly 市场的主要企业及其近期重要进展是什么?

Benchmark Electronics 近期收购了一家专注于高频RF模块的装配公司,增强其在 5G 基站领域的布局;Celestica 与一家欧洲汽车电子供应商成立合资企业,推动电动汽车电源系统的装配能力;Compal Electronics 在印度设立新装配线,针对当地消费电子需求进行快速响应;Creation Technologies 完成了对一家柔性电路装配厂的并购,扩大柔性电子业务;Fabrinet 与硅谷一家领先的光模块公司签署长期供应协议;Filtronic 在英国完成新一代射频前端装配设施的投产;Flex 通过引入 AI视觉检测系统,实现了30% 的良品率提升;Jabil 在北美推出云端装配管理平台,提升订单可视化;Matric Group 与亚洲一家大型PCB制造商达成供应链协同;Precision Manufacturing 在德国开设了专注于航空航天高可靠性装配的实验室。