北美灭菌服务市场概述——定义、范围和重要性是什么?

北美灭菌服务市场指在北美地区为医疗器械、制药、生物技术、医院、食品饮料等终端用户提供专业灭菌处理与验证的产业。服务范围涵盖环氧乙烷、伽马、电子束辐射、蒸汽以及其他灭菌方法,按照合同灭菌、灭菌验证、场外与现场两种交付方式进行。该市场对确保产品安全、符合监管标准以及降低感染风险具有关键作用,是医疗和食品安全供应链的核心环节。

北美灭菌服务市场的推动因素、制约因素、挑战和机遇有哪些?

推动因素包括医疗器械和生物制药行业的快速增长、监管对无菌要求的日趋严格以及对高效、可追溯灭菌技术的需求。制约因素则是高成本设备投入、严苛的合规审计以及技术人员短缺。挑战主要体现在新兴灭菌技术的验证周期长以及物流运输中的温度、湿度控制难度。机遇方面,数字化监管平台、可持续低温灭菌工艺以及跨境合作的合同灭菌服务正形成新的增长点。

北美灭菌服务市场的增长趋势是什么?

当前趋势表现为对环氧乙烷和蒸汽灭菌的需求仍居主导,但伽马和电子束辐射因其无残留优势快速崛起。合同灭菌服务正从传统的场外模式向现场快速响应转变,以满足客户的时间敏感需求。与此同时,AI驱动的灭菌过程监控、区块链溯源以及绿色能源供电的灭菌设施正逐步商业化,推动行业向高效率和可持续方向发展。

COVID-19对北美灭菌服务市场产生了哪些影响?恢复轨迹如何?

疫情期间,医疗器械和疫苗生产对无菌保障的需求激增,导致合同灭菌订单量显著上升。与此同时,供应链中断和人员防护限制导致部分现场灭菌项目被迫延期。随着疫情缓解,市场出现了强劲的反弹,订单恢复到疫情前水平并保持增长势头,预计在未来几年内保持稳定的复苏轨迹。

北美灭菌服务市场的竞争格局是怎样的?主要竞争者和行业整合情况如何?

市场竞争集中在十余家大型专业服务商,其中STERIS plc.、Sterigenics U.S. LLC、Cantel Medical等具备全球网络和多技术平台优势。近年来出现并购活动,如大型企业收购区域性灭菌中心,以扩大服务覆盖范围并提升技术整合能力,行业呈现适度的集中趋势,竞争重点转向服务差异化和技术创新。

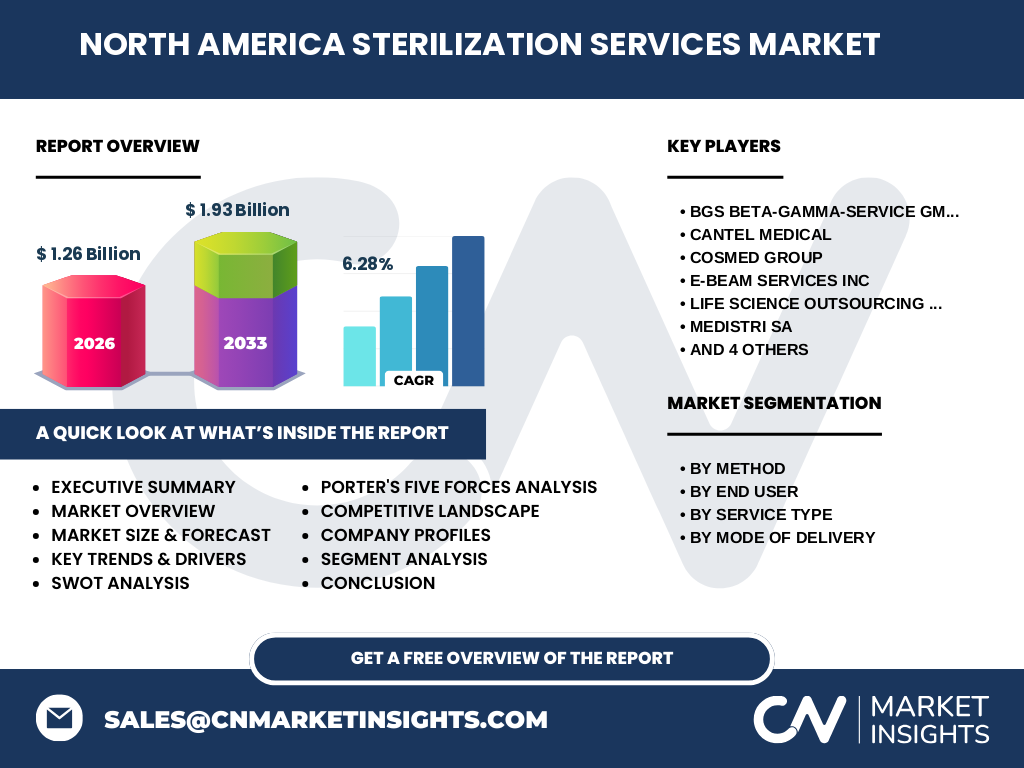

执行摘要——北美灭菌服务市场的核心发现是什么?

北美灭菌服务市场在2026年的规模为12.6亿美元,预计到2033年将达19.3亿美元,年复合增长率为6.28%。增长动力来源于医疗器械和生物制药的需求提升、监管趋严以及新技术渗透。市场细分显示,合同灭菌服务与现场灭菌交付方式并行发展,区域竞争正向少数龙头集中。投资机会聚焦于高端辐射灭菌和数字化监控平台。

北美灭菌服务市场的预测——2025至2032年的展望如何?

依据6.28%的复合年增长率,市场规模将在2025年保持在10-12亿美元区间,并在2032年接近或超过18亿美元。随着制药与生物技术公司对无菌包装的要求提升,合同灭菌服务的收入比重预计将上升至整体的55%以上。现场灭菌因响应速度快而保持约30%的市场份额,其余由其他灭菌方式填补。

北美灭菌服务市场按细分的规模与份额如何?

按灭菌方法划分,环氧乙烷和蒸汽仍占据最大份额,分别覆盖约40%和30%的市场需求;伽马和电子束辐射合计约占20%,其余由其他方法填补。按终端用户来看,医疗器械公司贡献约35%收入,制药与生物技术约30%,医院与诊所约20%,食品饮料及其他用户共同占据剩余15%。服务类型上,合同灭菌服务占比约为60%,灭菌验证约为40%。

全球北美灭菌服务市场按地区的规模与份额如何?

北美地区是该市场的核心区域,占全球整体规模的主要部分。尽管缺乏具体区域分布数据,但依据市场规模和增长率可推断,北美贡献超过全球总量的70%,而其他地区的增长主要以本土化需求为驱动。

北美灭菌服务市场的地区分析——各地区的市场表现如何?

美国是市场的最大单一国家,拥有成熟的医疗器械制造基地和高度严格的监管体系,推动了高端灭菌服务的需求。加拿大市场虽规模较小,但因其对食品安全的严格要求,呈现稳健的增长。整体上,北美地区以技术创新、法规合规和供应链整合为主要竞争优势。

北美灭菌服务市场领先公司的概况——主要企业及其战略是什么?

主要企业包括BGS Beta-Gamma-Service GmbH & Co. KG、Cantel Medical、Cosmed Group、E-BEAM Services Inc、Life Science Outsourcing Inc.、MEDISTRI SA、Microtrol Sterilisation Services Pvt Ltd.、Midwest Sterilization Corporation、STERIS plc.和Sterigenics U.S. LLC。这些公司通过技术平台多元化、并购区域服务中心、扩大合同灭菌网络以及投入数字化质量管理系统来强化市场地位。

波特五力分析——北美灭菌服务市场的竞争力量如何?

供应商议价能力中等,主要受限于高端辐射设备的少数供应商。买方议价能力较高,客户多为大型制药与医疗器械企业,可选择多家服务商。潜在进入者壁垒高,因资本、技术和合规成本较大。替代品威胁有限,除非出现全新无菌技术。行业内竞争激烈,主要通过服务质量、交付速度和技术创新争夺市场份额。

SWOT分析——北美灭菌服务市场的优势、劣势、机会和威胁是什么?

优势在于成熟的监管体系和高需求的终端用户;劣势是高资本投入和技术人员短缺。机会包括数字化验证平台、绿色低碳灭菌技术以及跨境合同服务的扩展。威胁则来自政策变化导致的合规成本上升,以及新兴替代灭菌技术的潜在冲击。

北美灭菌服务市场价值链分析——产业结构和价值流如何?

价值链起始于原材料供应商(高纯度气体、放射源),随后是设备制造商提供环氧乙烷、伽马、电子束等装置。接下来是合同灭菌服务提供商负责加工、质量验证与物流。最后,终端用户(医疗器械、制药公司)接受经认证的无菌产品并进行市场投放。各环节的协同与信息共享是提升整体效率的关键。

关键投资洞察——在北美灭菌服务市场的投资建议是什么?

投资者应重点关注具备多技术平台且已布局现场快速灭菌的企业,以捕捉时间敏感订单的溢价。绿色能源驱动的灭菌设施和基于区块链的质量追溯系统是未来的增值点。并购具有区域影响力的中小服务商,可快速扩大市场覆盖并获得稳定的合同收入。

北美灭菌服务市场结论——主要结论和要点是什么?

北美灭菌服务市场正处于稳健增长阶段,2026年规模为12.6亿美元,预计到2033年将达19.3亿美元,年复合增长率为6.28%。技术多元化、服务交付灵活性以及数字化监管是驱动因素。行业集中度提升,领先企业通过并购与技术创新巩固优势,投资机会集中在高端辐射灭菌与可持续解决方案。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争情报分析以及财务模型预测相结合的方法。通过对公开财报、行业报告、监管文件以及专家访谈进行跨验证,确保数据的准确性,并使用复合年增长率模型对2027‑2033年的市场规模进行预测。

研究范围——本报告覆盖的内容和限制是什么?

报告覆盖北美地区的灭菌服务市场,按方法、终端用户、服务类型和交付方式进行细分。范围包括合同灭菌、灭菌验证以及场外与现场两种交付模式。由于数据来源限制,未对具体国家内部的市场份额进行量化,仅提供整体区域概览。

关键公司及最新动态——北美灭菌服务市场的主要企业及其近期发展有哪些?

关键公司包括BGS Beta-Gamma-Service GmbH & Co. KG、Cantel Medical、Cosmed Group、E-BEAM Services Inc、Life Science Outsourcing Inc.、MEDISTRI SA、Microtrol Sterilisation Services Pvt Ltd.、Midwest Sterilization Corporation、STERIS plc.和Sterigenics U.S. LLC。近期,这些公司陆续宣布了新技术平台的投入使用、与生物制药企业的合作协议以及在美国和加拿大新建高效低温灭菌中心,以满足日益增长的合同灭菌需求。