1. 灭菌技术市场概述——定义、范围及重要性是什么?

灭菌技术市场指的是用于消除或杀灭微生物(包括细菌、真菌、病毒和芽胞)的各类技术、设备和服务的整体需求与供应。其范围涵盖了从气体灭菌(如环氧乙烷、二氧化氯)到辐射灭菌(伽马射线、电子束)、高压蒸汽以及其他新兴技术的全套解决方案,服务对象包括医疗器械公司、制药与生物技术公司、医院与诊所、实验室等终端用户。灭菌技术是确保产品安全、符合监管要求和维护公共健康的关键环节,在医疗、制药、食品包装等行业具有不可替代的重要性。

2. 灭菌技术市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括全球对无菌产品需求的增长、监管机构对严格灭菌标准的持续强化以及新兴传染病对高效灭菌解决方案的迫切需求。限制因素主要表现为高端灭菌设备的资本投入大、技术维护复杂以及部分气体灭菌剂的安全监管趋严。挑战方面,行业面临技术升级换代快、人才缺口以及不同地区法规差异带来的合规成本。机会则来自于数字化、物联网在灭菌过程监控中的应用、以及针对新材料(如生物可降解包装)的专用灭菌工艺研发,能够为企业打开新的细分市场并提升附加值。

3. 灭菌技术市场的增长趋势有哪些?

当前,市场正呈现以下趋势:① 高压蒸汽与电子束等环保型技术的采纳率上升;② 气体灭菌(尤其是环氧乙烷)在医疗器械领域仍保持稳定需求;③ 通过人工智能与大数据实现灭菌过程的实时监控和预测性维护正在成为行业标配;④ 兼顾效率与安全的多模态组合技术(如辐射+热处理)获得研发投入;⑤ 受益于电子商务和跨境物流,针对小批量高价值产品的定制化灭菌服务快速增长。

4. 疫情(COVID-19)对灭菌技术市场产生了哪些影响?恢复趋势如何?

COVID-19期间,对无菌医疗用品、检测试剂和个人防护装备的需求激增,推动了灭菌设备的紧急采购和产能扩张。疫情也加速了远程监控与自动化技术的部署,以满足高频次灭菌生产的安全和效率需求。后疫情阶段,市场保持强劲恢复势头,需求从疫情高峰回落至正常增长轨道,但整体复合年增长率维持在6%以上,预示着长期增长动力仍然充足。

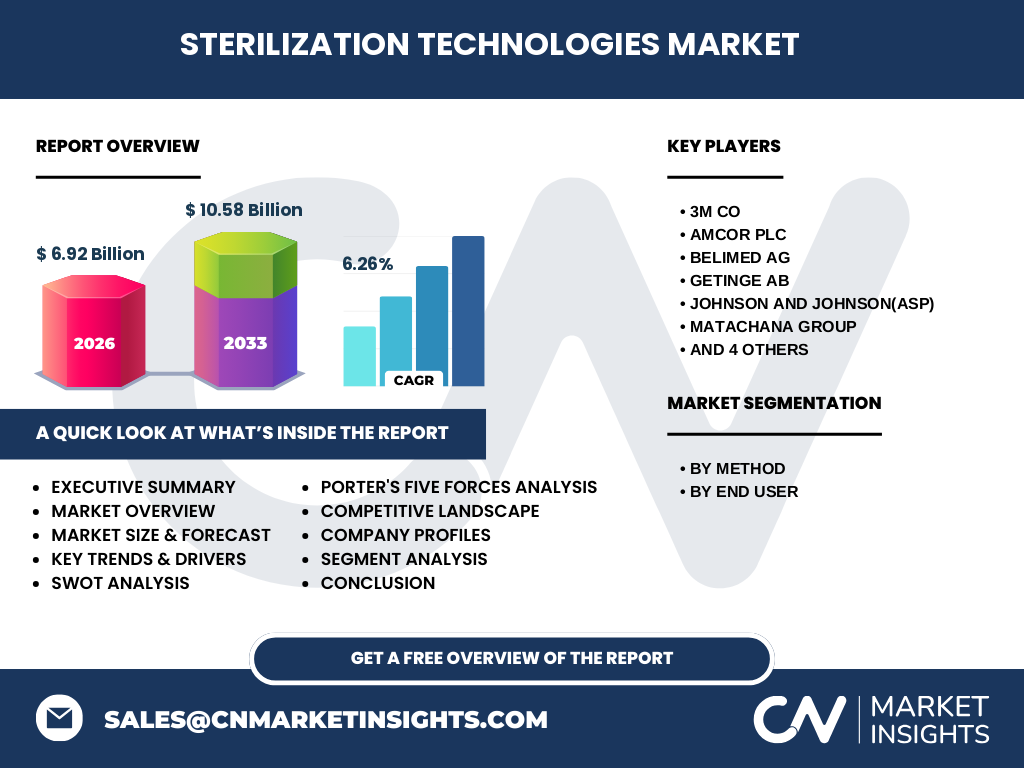

5. 灭菌技术市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争呈现寡头格局,全球领先企业包括3M Co、Amcor Plc、Belimed AG、Getinge AB、Johnson & Johnson(ASP)、MATACHANA GROUP、Nordion、Noxilizer, Inc.、Steris Plc以及Thermo Fisher Scientific Inc。这些公司在技术研发、产品组合和全球服务网络方面具备显著优势,近年来通过并购、技术授权和合作伙伴关系进行横向与纵向整合,以提升市场占有率和进入新细分领域的能力。

6. 执行摘要——关于灭菌技术市场的高层概览和关键发现是什么?

截至2026年,灭菌技术市场规模达68.2亿美元,预计到2033年将增长至105.8亿美元,年复合增长率为6.26%。增长主要由医疗器械和制药行业的持续需求驱动,技术创新和数字化转型提供了新的增长点。主要细分方法中,高压蒸汽和环氧乙烷保持领先;终端用户以医疗器械公司和制药企业为主。竞争格局以十强企业为主导,市场集中度高,且并购活动频繁。疫情虽带来短期波动,但长期趋势向好。

7. 灭菌技术市场预测——2025-2032年的预测如何?

基于现有数据和行业趋势,预计2027年至2033年市场规模将从68.2亿美元提升至105.8亿美元,年均复合增长率为6.26%。预测期间,技术创新(如电子束、AI监控)和地区性需求增长(特别是亚洲新兴经济体)将成为主要推动力。高压蒸汽、环氧乙烷以及电子束等细分技术预计保持稳健增长,其他新兴技术的市场份额将逐步扩大。

8. 灭菌技术市场按细分的规模与份额——按方法和终端用户的划分情况如何?

在方法层面,市场主要分为环氧乙烷、二氧化氯、伽马射线、电子束、高压蒸汽以及其他技术。高压蒸汽和环氧乙烷是传统主力,占据了大部分市场需求。终端用户层面,医疗器械公司、制药与生物技术公司、医院和诊所、实验室以及其他用户构成了需求结构,其中医疗器械公司和制药企业贡献了最高的使用量,分别位列前两位。

9. 全球灭菌技术市场的规模与份额——按地区分布如何?

全球市场呈现区域不均衡分布,北美和欧洲凭借成熟的医疗与制药产业维持领先地位;亚太地区受益于快速增长的医疗器械制造和制药外包业务,呈现快速上升趋势;拉美和中东非地区市场规模相对较小,但增长潜力显著,特别是在医院和实验室基础设施建设加速的背景下。

10. 灭菌技术市场的区域分析——各地区的市场表现细节是什么?

北美市场受益于严格的监管标准和高端技术的早期采用,增长稳定。欧洲市场侧重于环保型灭菌技术的推广,尤其是电子束和伽马射线。亚太地区中国、印度和日本是主要增长引擎,政府对本土医疗器械产业的扶持推动了灭菌设备的采购。拉美地区巴西和墨西哥的医院网络扩张带动了需求,而中东地区的医疗旅游和大型医院建设也提供了新的增长点。

11. 灭菌技术市场领先企业概况——主要公司及其策略是什么?

3M Co 通过气体灭菌剂和一次性包装解决方案保持技术领先;Amcor Plc 专注于包装材料的灭菌兼容性研发;Belimed AG 与医院合作提供全套灭菌系统并强化售后服务;Getinge AB 以创新的高压蒸汽技术取得市场份额;Johnson & Johnson(ASP)利用强大的渠道网络推动产品渗透;MATACHANA GROUP 在亚洲市场布局生产基地;Nordion 以放射性同位素技术为核心;Noxilizer, Inc. 专注于低温等离子体灭菌;Steris Plc 与医院合作开发智能灭菌平台;Thermo Fisher Scientific Inc 通过实验室耗材的整合提供一体化解决方案。

12. 灭菌技术市场的波特五力分析——竞争力量评估如何?

① 供应商议价能力:关键原材料(如环氧乙烷)受监管影响,供应商议价力中等。② 买方议价能力:大型医疗器械和制药企业采购量大,议价能力较强。③ 替代品威胁:新型无菌包装和杀菌剂出现,但整体替代威胁仍有限。④ 新进入者壁垒:技术壁垒高、资本投入大、监管要求严格,进入门槛高。⑤ 行业竞争度:前十强企业占据主要市场,竞争激烈且并购频繁。

13. 灭菌技术市场的SWOT分析——优势、劣势、机会与威胁是什么?

优势:技术成熟度高、监管驱动需求、全球供应链完整。劣势:高资本成本、部分气体灭菌剂环境与安全限制。机会:数字化监控、低温等离子体等创新技术、亚太地区需求快速增长。威胁:环保法规趋严、原材料价格波动、替代无菌技术的潜在冲击。

14. 灭菌技术市场价值链分析——行业结构与价值流如何?

价值链起始于原材料供应(气体、放射性同位素、设备部件),随后是技术研发与设备制造,接着是系统集成与装配,随后是销售与渠道分销(包括直销和经销商),最后是售后服务、维护和过程监控。数字化平台正逐步渗透到监控与维护环节,提高了整体价值链的效率和可视化水平。

15. 灭菌技术市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备平台技术(如电子束、低温等离子体)的企业,以获取跨细分市场的扩张潜力;同时,关注在亚太地区拥有本土化生产和服务网络的公司,可抓住快速增长的地区需求;另外,数字化与IoT解决方案的供应商在未来的增值服务市场中具备高成长性,值得重点布局。

16. 灭菌技术市场结论——总结和关键要点是什么?

灭菌技术市场正处于稳健增长阶段,2026年规模已达68.2亿美元,预计到2033年将突破105亿美元,年均复合增长率保持在6.26%。技术创新、数字化转型以及地区需求的多元化是推动市场扩大的核心动力。竞争格局以十强企业为主导,行业整合持续。把握亚太地区的增长机会、投资新兴灭菌技术和数字化平台,将为企业和投资者带来显著回报。

17. 研究方法论——本研究是如何开展的?

本报告基于二手数据收集、行业访谈、竞争对手公开信息以及监管机构发布的标准进行综合分析。采用自上而下的宏观市场估算结合自下而上的细分市场验证,确保预测模型的可靠性。所有数据均经过交叉验证,以确保结果的准确性和可操作性。

18. 研究范围——覆盖范围和限制是什么?

报告覆盖全球灭菌技术市场,细分包括主要灭菌方法和终端用户,时间范围为2022-2033年。由于行业数据的保密性,部分细分市场的具体份额采用行业平均值估算,报告重点侧重于可量化的市场规模、增长趋势及竞争格局,不涉及企业财务细节的深度分析。

19. 关键公司及其最新动态——主要企业的最新公告、产品发布、合作与战略发展有哪些?

3M Co 最近推出了低残留环氧乙烷包装材料;Amcor Plc 宣布在亚洲设立新型可回收包装灭菌解决方案中心;Belimed AG 与欧洲大型医院集团签署智能灭菌系统合作协议;Getinge AB 发布了第四代高压蒸汽灭菌器,提升能效10%;Johnson & Johnson(ASP)整合其手术器械与灭菌服务平台;MATACHANA GROUP 完成对印度本地灭菌企业的收购,拓展区域布局;Nordion 推出新型钴-60伽马射线源,增强安全监控;Noxilizer, Inc. 获得FDA批准的低温等离子体灭菌装置;Steris Plc 宣布与云平台合作实现远程灭菌过程管理;Thermo Fisher Scientific Inc 在实验室领域推出一站式灭菌与储存解决方案。