亚太地区免疫化学设备市场概述——定义、范围和意义是什么?

亚太地区免疫化学设备市场指在亚太区域内,针对免疫分析、抗体检测、诊断与药物监测等应用提供的硬件、试剂、试剂盒及相关服务的整体产业。该市场覆盖医院和诊断实验室、研究机构等终端用户,涉及抗体、设备、试剂和试剂盒四大产品类别。免疫化学设备在临床诊断、疫苗研发和生物制药质量控制中扮演关键角色,直接关系到公共卫生安全和创新药物的研发效率,因此具备重要的经济与社会价值。

亚太地区免疫化学设备市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括亚太地区人口基数大、疾病负担上升以及政府对健康检查和早期诊断的投入增加;技术创新,如高通量免疫平台和数字化检测,也在提升需求。限制因素主要是部分地区医疗预算紧张以及高端设备的采购门槛。挑战表现为技术标准不统一、供应链波动以及人才短缺。机遇方面,个性化医疗、快速诊断需求的增长以及跨境合作项目为市场提供了新的增长点。

亚太地区免疫化学设备市场的增长趋势有哪些?

当前趋势表现为向全自动化、模块化和云端数据管理转型,提升检测效率和结果可追溯性;同时,基于免疫荧光和酶联免疫吸附(ELISA)的新型试剂盒正快速进入临床实验室。新兴趋势包括将人工智能用于结果解读、以及将免疫检测与微流控技术结合,实现微型化和现场快速检测。

COVID-19 对亚太地区免疫化学设备市场产生了怎样的影响,恢复轨迹如何?

疫情期间,对高灵敏度免疫检测设备的需求激增,推动了设备和试剂的短期销量提升。随后,供应链受阻导致部分原材料交付延迟,影响了生产节奏。随着疫苗接种和常规医疗恢复,市场进入稳健增长阶段,预计在后疫情时代,免疫化学设备将继续受益于公共卫生防控常态化的投入。

亚太地区免疫化学设备市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中化,全球领先的实验室仪器和生物技术公司在亚太地区布局深厚。主要竞争者包括Abcam Plc、Agilent Technologies、Bio‑Rad Laboratories、Cell Signalling Technology、Danaher、F. Hoffmann‑La Roche、Merck KGaA、PerkinElmer、Thermo Fisher Scientific等。这些企业通过并购、技术创新和本地化服务实现市场份额的提升,行业并购活动频繁,竞争格局日趋集中。

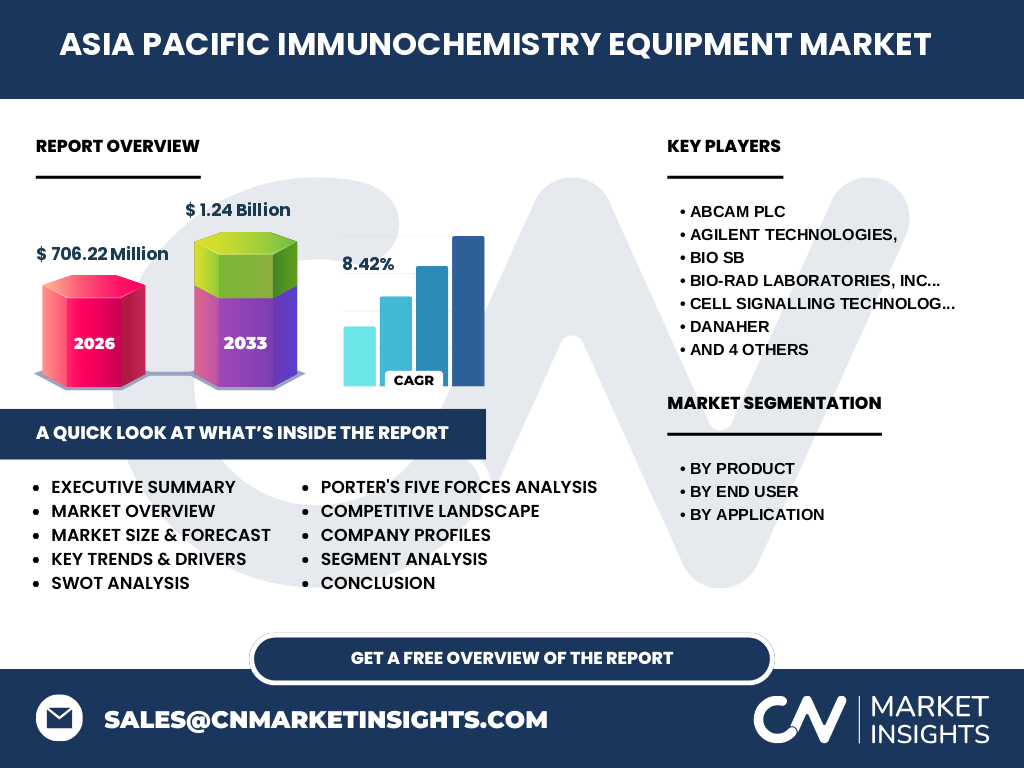

执行摘要——亚太地区免疫化学设备市场的关键发现是什么?

亚太地区免疫化学设备市场在2026年的规模达到7.0622亿美元,预计到2033年将增长至12.4亿美元,复合年增长率为8.42%。市场受人口增长、疾病检测需求提升以及技术创新驱动。主要细分市场中,设备和试剂盒贡献最大。竞争格局以多家跨国巨头为主,行业正向智能化、自动化方向演进。投资者可关注区域内新兴经济体的政策支持和本地化研发平台。

亚太地区免疫化学设备市场的预测——2025-2032年趋势如何?

基于8.42%的年复合增长率,市场将保持稳健上升。预计2025年规模略低于2026年水平,随后每年以两位数增长,2032年规模将接近12亿美元。增长动能来自医院和诊断实验室对高通量免疫平台的持续需求、研究机构对高灵敏度抗体试剂的投入以及药物检测领域对精准分析的要求。

亚太地区免疫化学设备市场按细分的规模与份额如何?

按产品划分,抗体、设备、试剂和试剂盒构成市场四大板块;其中设备和试剂盒因其在临床诊断和药物检测中的广泛应用,通常占据较大份额。按终端用户来看,医院和诊断实验室是主要需求方,研究机构次之。按应用分类,诊断需求驱动整体规模,药物检测在生物制药企业中的渗透率逐年提升。

全球亚太地区免疫化学设备市场按地区的规模与份额如何分布?

亚太地区是全球免疫化学设备的主要增长极,市场规模在全球中占据领先位置。区域内部,中国、日本、印度、韩国等国贡献显著,特别是中国市场以其庞大的诊断网络和快速扩张的生物医药产业,成为推动整体规模增长的核心动力。

亚太地区免疫化学设备市场的区域分析——各地区表现如何?

中国市场凭借政策扶持和科研投入,呈现高速增长;日本市场以成熟的医疗体系和高端设备需求为特色,增速平稳;印度和东南亚国家正加速基础设施建设,市场潜力巨大;韩国则在数字化免疫检测技术方面具备领先优势。这些地区的增长模式虽有差异,但均受益于整体公共健康投入的提升。

亚太地区免疫化学设备市场领先公司的概况与战略是什么?

主要公司如Thermo Fisher Scientific通过收购本地试剂供应商实现产品线本土化;Danaher依托其强大的仪器平台提供全套自动化解决方案;Roche和Merck专注于高端抗体和专用试剂盒的研发。多数企业正加大在亚太地区的研发中心投入,以快速响应本地市场需求并提升创新能力。

亚太地区免疫化学设备市场的波特五力分析如何?

供应商议价能力较高,因核心技术和关键原材料集中在少数大型供应商;买方议价能力逐步上升,尤其是大型医院集团通过集中采购获取折扣;替代品威胁相对有限,免疫化学检测仍是临床诊断的主流方法;新进入者面临技术壁垒和资本需求;行业内竞争激烈,企业通过技术创新和服务差异化争夺市场份额。

亚太地区免疫化学设备市场的SWOT分析是什么?

优势在于庞大人口基数和快速增长的医疗需求;劣势是部分地区基础设施相对薄弱;机会包括数字化转型、个性化医疗的兴起以及跨境合作项目;威胁则来源于法规变动、供应链不确定性以及竞争对手的技术突破。

亚太地区免疫化学设备市场的价值链分析如何?

价值链从原材料采购、核心技术研发、产品制造、质量控制、到终端分销和售后服务构成。研发是价值链的核心驱动,决定产品的灵敏度和特异性;制造环节强调规模化和质量一致性;渠道方面,直销、代理商和跨境电商共同构成多元化的分销网络,售后服务包括设备维护、培训和远程支持。

亚太地区免疫化学设备市场的关键投资洞察是什么?

建议投资者关注具备本地化研发能力和完整服务体系的企业,特别是那些在自动化平台和数字化解决方案上具有领先优势的公司;同时,关注政府对公共卫生检测设施的投入计划,以捕捉政策驱动的增长机会。并购与技术合作将是提升市场份额的关键路径。

亚太地区免疫化学设备市场的结论——主要结论和要点是什么?

亚太地区免疫化学设备市场正处于高增长阶段,2026年规模为7.0622亿美元,预计到2033年将突破12亿美元,年复合增长率8.42%。技术创新、需求增长和区域政策支持是主要动力。市场竞争以跨国巨头为主,价值链完整且向数字化、自动化方向深化。企业应加强本土化研发和服务,投资者可聚焦技术领先和政策受益的细分领域。

研究方法——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业专家访谈、案例分析以及趋势外推模型。通过对公开的行业报告、公司年报、政府统计和学术文献进行系统梳理,并结合内部数据库的历史数据,对市场规模和增长率进行校准和验证。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于亚太地区免疫化学设备的产品、终端用户和应用三个维度,时间范围覆盖2026年现状及2027‑2033年预测。研究重点在于市场规模、竞争格局和增长驱动因素,未对细分国家的微观政策进行深入分析。

亚太地区免疫化学设备市场的主要公司及近期动态有哪些?

主要公司包括Abcam Plc、Agilent Technologies、Bio‑SB、Bio‑Rad Laboratories、Cell Signalling Technology、Danaher、Roche、Merck KGaA、PerkinElmer、Thermo Fisher Scientific。近期,这些公司陆续发布了新型高通量免疫检测平台、推出针对新兴病毒的快速检测试剂盒、完成与本地科研机构的合作伙伴关系,并在亚太地区设立了新的生产或研发中心,以增强市场响应速度。