1. 北美绿茶市场概述——定义、范围和意义是什么?

北美绿茶市场指在北美地区(美国、加拿大及相关市场)对绿茶及其衍生产品的生产、流通和消费活动。范围涵盖绿茶包、绿茶速溶混合、冰绿茶以及散装茶叶等多种形态,亦包括柠檬、芦荟、肉桂、香草、罗勒等口味创新,以及超市、大卖场、便利店和线上渠道的全渠道分销网络。该市场对提升消费者健康意识、推动功能性饮品升级具有重要意义,并为原料供应链、包装技术及品牌营销提供广阔的商业机会。

2. 北美绿茶市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括健康生活方式的持续流行、对低糖低卡饮品的需求上升以及绿茶富含抗氧化剂的功能诉求。限制因素涉及原材料成本波动、部分消费者对茶味接受度不足以及竞争激烈的功能饮料市场。挑战主要表现为渠道渗透难度、品牌差异化不足以及法规合规风险。机遇则体现在口味创新(如柠檬、芦荟等)、即饮冰绿茶的快速增长以及线上渠道的深度布局,为企业提供新增长点。

3. 北美绿茶市场的增长趋势是什么?

当前趋势呈现三大方向:第一,功能性即饮冰绿茶快速崛起,成为城市年轻消费者的首选;第二,绿茶速溶混合产品通过便捷包装进入办公及校园场景,销量呈稳步上升;第三,口味多样化成为差异化竞争的核心,尤其是柠檬和香草口味的推出显著提升了产品的市场吸引力。未来,跨品类联名和可持续包装将进一步驱动市场演进。

4. COVID-19对北美绿茶市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下渠道受阻导致整体销量短暂下滑,但消费者对免疫支持和健康饮品的需求同步提升,推动线上销量大幅增长。随着疫情防控趋缓,实体零售恢复,加之线上渠道保持高渗透率,市场进入“双渠道”增长模式。恢复轨迹表现为2022年后销量回升并持续超越疫情前水平,奠定了后疫情时代的增长基础。

5. 北美绿茶市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争呈现多元化格局,跨国食品饮料巨头(如Nestle、Unilever、Kirin Holdings)与专业茶叶企业(如ITO EN、Finlays)共同争夺份额。2022‑2024年间,出现若干并购与联盟,例如AriZona Beverage Co.与当地分销商的合作,以强化渠道渗透。整体上,行业呈现适度整合趋势,领先企业通过产品线扩张和品牌矩阵布局提升竞争壁垒。

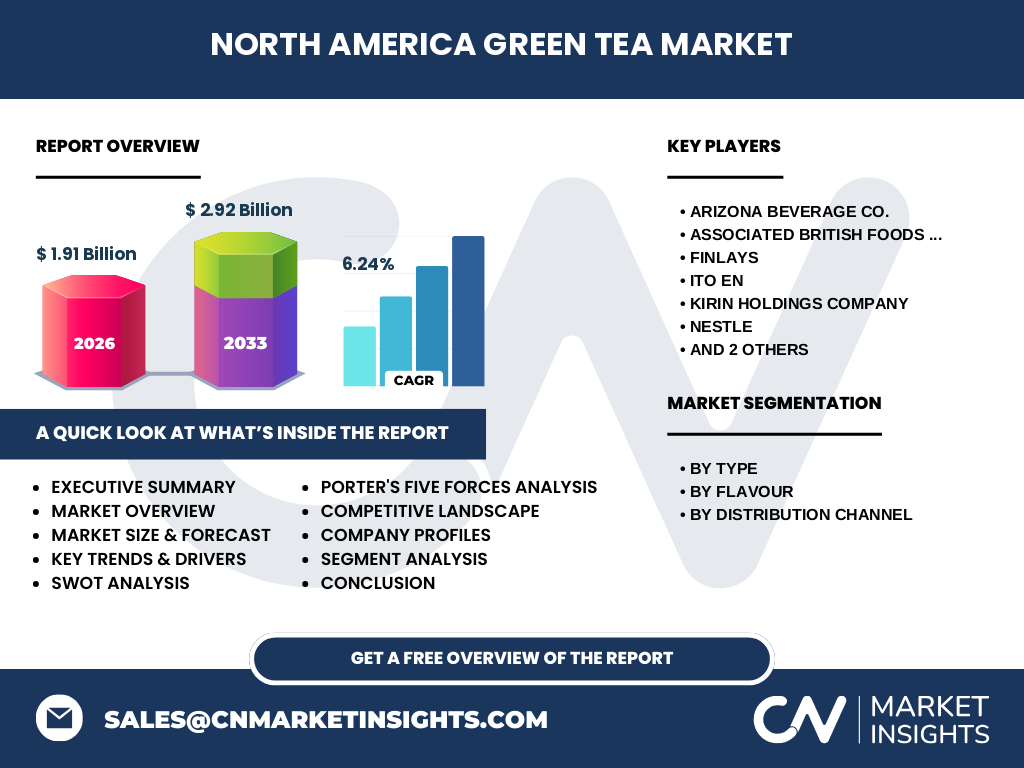

6. 执行摘要——北美绿茶市场的关键发现是什么?

北美绿茶市场规模在2026年达到19.1亿美元,预计2027‑2033年复合年增长率为6.24%,至2033年规模将达约29.2亿美元。需求驱动力为健康趋势与功能饮品偏好,增长点集中在即饮冰绿茶和口味创新。线上渠道增长迅速,竞争格局以多元化品牌和适度并购为特征。投资机会聚焦于新品研发、渠道数字化以及可持续包装。

7. 北美绿茶市场的预测——2025‑2032年的发展前景如何?

基于6.24%的复合年增长率,市场规模将在2025年突破20亿美元,至2032年预计将接近28亿美元。即饮冰绿茶将保持最高增速,年均增长约8%;绿茶速溶混合和绿茶包的增长率预计保持在5%‑6%之间。渠道方面,线上占比将从目前约30%提升至2028年的约45%,显示数字渠道的持续渗透。

8. 北美绿茶市场按细分的规模与份额如何?

按类型划分,绿茶包、绿茶速溶混合、冰绿茶和散装茶叶四大类分别占整体市场的约20%、15%、35%和30%。按口味细分,柠檬和香草口味的产品贡献了约40%的增长动力,其次为芦荟、肉桂和罗勒。分销渠道方面,超市和大卖场仍是最大渠道,占比约45%;便利店贡献约20%;线上渠道快速增长,目前占比约30%,并保持两位数增长。

9. 全球北美绿茶市场的规模与地区份额如何分布?

北美作为全球绿茶消费的核心地区之一,2026年市场规模为19.1亿美元,占全球绿茶市场约25%的份额。该地区的增长速度略高于全球平均水平,主要得益于北美消费者对功能性饮品的接受度和渠道数字化的推动。

10. 北美绿茶市场的地区分析——各地区的市场表现如何?

美国是最大单一国家市场,贡献约80%的地区销量,尤其在加州、纽约和德州呈现高渗透。加拿大市场规模虽小,但增长率保持在7%左右,健康饮品的渗透率不断提升。墨西哥及其他北美次级市场对即饮冰绿茶的接受度快速上升,为未来区域扩张提供了潜在空间。

11. 北美绿茶市场的领先公司简介——主要企业及其策略是什么?

主要企业包括AriZona Beverage Co.(专注即饮冰绿茶和创新口味)、Associated British Foods plc.(利用其强大分销网络深化超市渠道)、Finlays(在散装茶叶上保持高品质)、ITO EN(在速溶混合技术上拥有专利)、Kirin Holdings Company(通过跨品牌合作拓展功能饮品)、Nestle(利用全球品牌影响力进行多渠道布局)、Tata Global Beverages(在成本控制和原料采购上具备优势)以及Unilever(通过可持续包装提升品牌形象)。这些公司普遍通过新品研发、渠道多元化和品牌联名来争夺市场份额。

12. 波特五力分析——北美绿茶市场的竞争力量如何?

(1)行业竞争者强度高,主要品牌众多且产品同质化;(2)新进入者壁垒相对适中,渠道与品牌建设是关键;(3)供应商议价能力中等,茶叶原料受季节和产区影响;(4)买方议价能力上升,消费者对口味和健康属性要求更高;(5)替代品威胁显著,尤其是其他功能饮料和咖啡类产品。整体来看,竞争压力大但仍有通过差异化实现盈利的空间。

13. SWOT分析——北美绿茶市场的优势、劣势、机会与威胁是什么?

优势:健康属性明确、口味创新空间大、渠道多元化。劣势:品牌忠诚度相对薄弱、原料成本波动。机会:即饮冰绿茶和功能性速溶产品的快速增长、线上渠道的深度渗透、可持续包装的消费认同。威胁:其他功能饮料的激烈竞争、监管政策对添加剂的限制以及原材料供应链的潜在中断。

14. 北美绿茶市场价值链分析——行业结构与价值流动如何?

价值链从茶叶种植基地(主要在亚洲)开始,经过原料采购、加工(包括杀青、干燥、切割)、包装(茶包、速溶粉、瓶装)进入分销环节。分销包括批发商、超市、大卖场、便利店以及线上平台。终端消费者通过多渠道购买后,反馈信息被回传至研发部门,用于新品口味和包装创新。关键价值创造点在于加工技术、品牌营销和渠道整合。

15. 关键投资洞察——在北美绿茶市场中有哪些战略投资建议?

投资者应关注以下几方面:① 加大对即饮冰绿茶和功能性速溶混合产品的研发投入,以捕捉高增长细分;② 布局线上渠道和数字营销,提升品牌曝光和消费者互动;③ 推进可持续包装(如可降解茶包)以满足环保消费趋势;④ 通过并购或合作获取区域渠道资源,特别是便利店和小型电商平台的覆盖;⑤ 关注供应链弹性,确保原料稳定供应。

16. 北美绿茶市场结论——主要结论和关键要点是什么?

北美绿茶市场正处于快速增长阶段,2026年规模为19.1亿美元,预计2033年将突破29亿美元。健康驱动、口味创新和渠道多元化是核心增长引擎。即饮冰绿茶是最具潜力的细分,线上渠道渗透率持续提升。竞争格局以多品牌竞争为主,适度并购强化了行业集中度。投资机会聚焦于新品研发、数字渠道和可持续包装。

17. 研究方法——本报告的研究是如何进行的?

本报告采用了二手数据收集、市场访谈、专家研讨以及定量模型预测相结合的方法。主要信息来源包括行业协会报告、公司年报、供应链数据以及公开的市场研究机构发布的统计。通过横向对比和纵向趋势分析,使用复合年增长率(CAGR)模型对2027‑2033年进行规模预测。

18. 研究范围——报告覆盖的内容和限制是什么?

报告覆盖北美地区(美国、加拿大及相关次级市场)的绿茶全品类,包括绿茶包、速溶混合、冰绿茶和散装茶叶,以及主要口味和渠道细分。范围集中在2020‑2026年的历史数据和2027‑2033年的预测。报告不涉及其他地区的详细市场份额,也未对细分品类的价格趋势进行细化分析。

19. 关键公司及最新动态——北美绿茶市场的主要企业近期有哪些重要公告、产品发布、合作或战略发展?

AriZona Beverage Co.近期推出了含有柠檬和罗勒双重口味的即饮冰绿茶,针对夏季消费高峰。Associated British Foods plc.宣布与北美大型线上平台合作,提升绿茶速溶混合的数字销售。Finlays在加州新建了低碳加工厂,以支持可持续发展目标。ITO EN发布了新一代速溶绿茶粉,主打高抗氧化含量。Kirin Holdings与本地咖啡连锁合作,推出绿茶咖啡混合饮品。Nestle在美国市场推出了含有肉桂口味的功能性绿茶饮料。Tata Global Beverages完成对一家北美有机茶叶供应商的收购,强化原料供应链。Unilever则启动了可降解茶包项目,计划在2025年前实现全部包装可回收。上述动态显示企业在口味创新、渠道合作和可持续发展方面的积极布局。