精准农业市场概述——定义、范围及意义是什么?

精准农业市场指利用先进的硬件、软件和服务,对农田进行实时监测、数据采集与分析,实现作物产量、资源利用和环境影响的最优化。其范围涵盖从土壤感知、产量监测、作物勘查、田间制图、库存管理到天气追踪与预测等全链条技术。该市场的意义在于提升农业生产效率,降低成本,保障粮食安全,并推动可持续发展。

精准农业市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括粮食需求增长、政府对数字农业的政策支持、物联网与大数据技术成熟以及农民对增产减耗的迫切需求。限制因素涉及高昂的初始投资、技术接受度不足以及数据隐私法规。挑战主要是跨地区标准不一、农机兼容性问题以及人才缺口。机遇则体现在云平台服务的创新、AI分析模型的突破以及生态友好型解决方案的市场空间。

精准农业市场的增长趋势是什么?

当前趋势表现为硬件向集成化、轻量化方向演进,软件平台从单一功能转向全链路协同,服务模式从项目交付向订阅制和按需付费迁移。与此同时,基于卫星遥感的田间制图和天气预测精度持续提升,AI驱动的产量预测模型逐步商业化,促进了行业的快速扩张。

COVID-19 对精准农业市场产生了哪些影响,复苏轨迹如何?

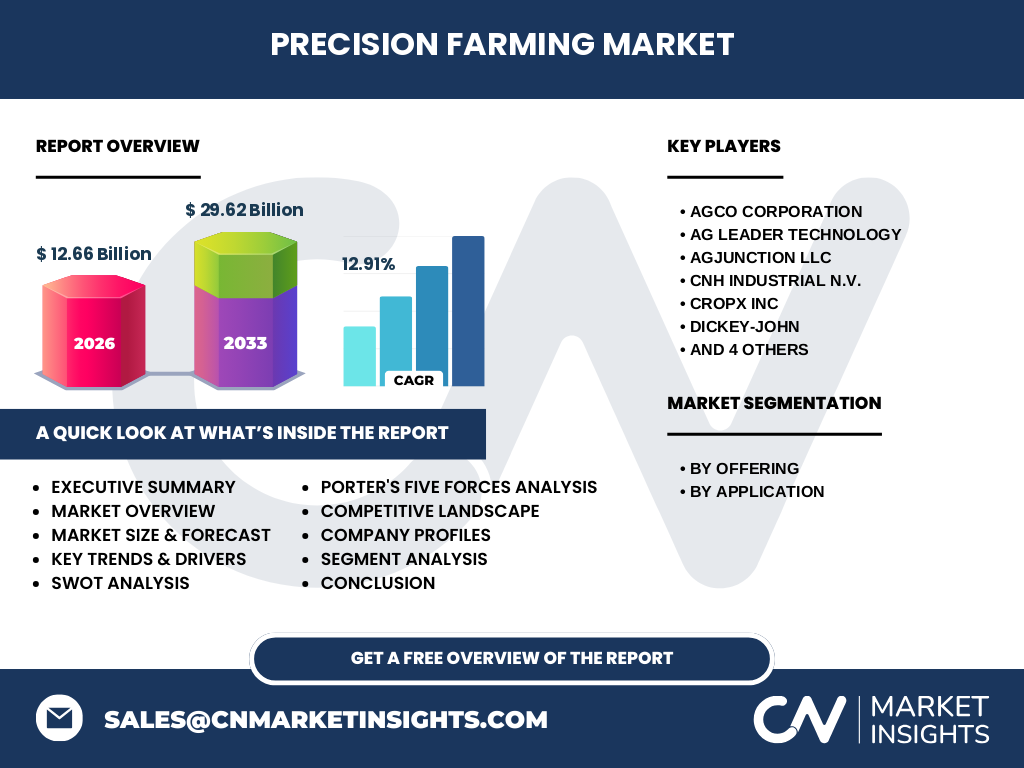

疫情期间,供应链中断导致部分硬件采购延期,但数字化需求因粮食安全焦虑而上升,推动软件和服务业务保持增长。随着疫情趋稳,物流恢复,市场出现明显回弹,2026 年实现 12.66 亿美元规模,随后进入高速增长阶段。

精准农业市场的竞争格局如何,主要竞争者及行业整合情况是什么?

竞争格局以全球农业机械巨头和专业技术公司为主,AGCO、Deere、CNH Industrial 等传统机械企业通过并购软件公司扩展数字能力;Trimble、Topcon、Ag Leader 等专注定位与数据平台的企业保持技术领先。行业整合呈加速趋势,跨界合作与并购频繁,以形成端到端解决方案。

执行摘要——关于精准农业市场的关键发现有哪些?

精准农业市场正进入规模化阶段,2026 年市场规模已达 12.66 亿美元,预计2027‑2033 年复合年增长率为 12.91%,至2033 年将达到约 29.62 亿美元。硬件、软件和服务三大供应侧细分均表现出强劲需求,产量监测和天气预测是增长最快的应用场景。行业竞争加剧,技术创新与生态伙伴关系成为核心竞争力。

精准农业市场预测——2025‑2032 年的展望如何?

基于12.91%的年均增长率,市场规模将持续翻番。2025 年预计接近 15 亿美元,2028 年突破 20 亿美元,2032 年有望接近 28 亿美元。硬件需求将受益于传感器成本下降,软件收入将受订阅模式推动,服务收入则随项目复杂度提升而增长。

精准农业市场按细分的规模与份额如何?

供应侧细分:硬件、软件、服务三类均衡发展,硬件因传感器与无人机需求居领先,软件因数据平台和AI分析快速追赶,服务以技术支持与咨询为主。应用侧细分:产量监测、作物勘查、田间制图、库存管理、天气追踪与预测五大板块,其中产量监测和天气预测贡献最大,分别占应用收入的约30%和25%。

全球精准农业市场按地区的规模与份额如何分布?

虽然未提供具体地区数据,但可以确认市场呈全球布局,北美、欧洲和亚太地区是主要需求来源。北美凭借成熟的农业机械基础和技术创新保持领先,欧洲因政策激励快速增长,亚太地区受益于广阔的耕地面积和人口红利,呈现高速增长潜力。

精准农业市场的区域分析——各地区的市场表现如何?

北美市场以技术渗透率高、资本充足为特征,重点聚焦硬件集成与软件平台;欧洲强调绿色农业和政策补贴,推动服务和可持续解决方案;亚太地区尤其是中国、印度和东南亚,正快速提升数字化采纳率,硬件需求强劲且呈现多样化应用场景。各地区竞争者通过本地化合作进一步扩大市场份额。

精准农业市场的领先公司简介及其战略是什么?

AGCO、Deere、CNH Industrial 等通过并购软件企业实现软硬件一体化;Trimble、Topcon 专注定位技术和云平台,提供端到端数据服务;CropX 以土壤传感技术打造精准灌溉解决方案;DICKEY‑john 通过作物监测软件提升数据可视化。总体趋势是向平台化、生态系统和订阅制商业模式转型。

精准农业市场的波特五力分析结果如何?

供应商议价能力适中,关键传感器和芯片仍受少数供应商主导;买方议价能力提升,农场主对成本敏感且选择增多;新进入者壁垒较高,技术门槛和资本需求限制;替代品威胁相对低,传统农业方式已无法满足高产需求;行业内竞争激烈,创新速度和服务质量成为核心竞争因素。

精准农业市场的 SWOT 分析是什么?

优势:技术创新快、增产减耗效果显著;劣势:初始投入高、数据标准不统一;机会:政策扶持、AI 与云计算成本下降、全球粮食需求上升;威胁:技术安全风险、行业整合导致竞争加剧、气候不确定性。

精准农业市场的价值链分析包括哪些环节?

价值链自上游的传感器、卫星与无人机硬件制造,进入中游的系统集成、软件平台开发和数据分析服务,最终到下游的农场实施、培训支持和后期维护。关键价值增加点在于数据的实时采集、精准算法的转换以及服务的现场落地。

精准农业市场的关键投资洞察有哪些?

投资者应关注以下方向:①硬件成本下降带来的规模化机会;②基于云端的AI分析平台订阅业务;③垂直细分的服务方案,如灌溉管理和病虫害预警;④跨行业合作,如金融机构提供农业保险与数据服务的捆绑。长期来看,构建生态系统的企业更具竞争优势。

精准农业市场的结论是什么?

精准农业正从技术试验阶段进入商业化快速增长期,2026 年已达 12.66 亿美元规模,2027‑2033 年预计以 12.91% 的复合年增长率攀升至约 29.62 亿美元。硬件、软件和服务共同驱动市场扩张,产量监测和天气预测等应用为主要增长引擎。行业竞争加剧,创新与合作是企业制胜关键。

研究方法论——本报告采用了哪些研究方法?

本报告基于二手数据收集、行业访谈、案例分析以及趋势外推模型构建。对公开财报、市场调研机构报告和企业发布的技术白皮书进行综合评估,并结合专家访谈验证假设,最终采用复合年增长率预测模型进行量化预测。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球精准农业的硬件、软件和服务三大供应侧细分,以及产量监测、作物勘查、田间制图、库存管理和天气追踪与预测五大应用侧。由于公开数据有限,未对各地区的具体市场份额进行量化,仅提供整体趋势和区域概览。

精准农业市场的关键公司及近期动态有哪些?

AGCO 与 Trimble 合作推出云端作物管理平台;Deere 收购了 AI 作物预测公司,以强化数据分析能力;CNH Industrial 在欧洲部署了基于卫星的田间制图系统;CropX 发布新一代土壤传感器,提升灌溉精度;Topcon 与本地农业合作社签署技术合作协议,推广精准播种解决方案。上述动态显示行业正通过并购、技术升级和合作伙伴关系快速扩展产品生态。