1. Motion Positioning Stages 市场概述‑定义、范围与重要性是什么?

Motion Positioning Stages(运动定位台)是一类用于精确控制机械或光学元件位置的高精度传动系统,广泛应用于半导体制造、光学检测、精密测量、航空航天以及科研仪器等领域。其核心功能是实现微米级甚至纳米级的线性或旋转运动,满足对速度、加速度和重复定位精度的严格要求。市场范围覆盖单轴、多轴组合平台、螺杆式驱动与直接驱动两大驱动类型,以及气浮轴承与机械轴承的不同结构形式,能够满足从实验室原型到大规模工业自动化的全链条需求。由于现代制造业向数字化、智能化转型,精密运动定位已成为提升产品质量、降低制造成本和实现新技术突破的关键支撑,因而在全球高端装备制造体系中占据重要位置。

2. Motion Positioning Stages 市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括:1)高端制造业对精密定位需求持续增长;2)5G、人工智能和物联网推动的自动化升级;3)航空航天、医疗器械等行业对可靠性和高性能的严格要求。

限制因素包括:1)高精度系统成本较高,导致中小企业采购门槛上升;2)核心材料(如特种合金、超高真空部件)供应链波动。

挑战主要体现在技术迭代速度快,需要持续投入研发以保持轴向刚性、减小热漂移以及提升控制算法的响应性;同时,全球贸易摩擦可能影响关键元器件的跨境供应。

机遇方面,随着光刻机、量子计算平台以及新型显示技术的快速发展,对多轴复合运动和超高速定位的需求将进一步打开细分市场;此外,气浮轴承技术的成熟为实现无摩擦、低噪音的高端应用提供了新思路。

3. Motion Positioning Stages 市场的增长趋势有哪些?

当前的增长趋势包括:1)向多轴协同控制转型,单轴平台逐渐被高集成度的多轴系统取代;2)直接驱动技术取代传统螺杆驱动,以实现更高的响应速度和更低的背隙;3)气浮轴承的商用化加速,尤其在高真空和超高速环境中得到推广;4)对模块化、可快速更换的标准化平台需求上升,帮助降低系统集成成本。

4. COVID‑19 对 Motion Positioning Stages 市场产生了哪些影响?恢复趋势如何?

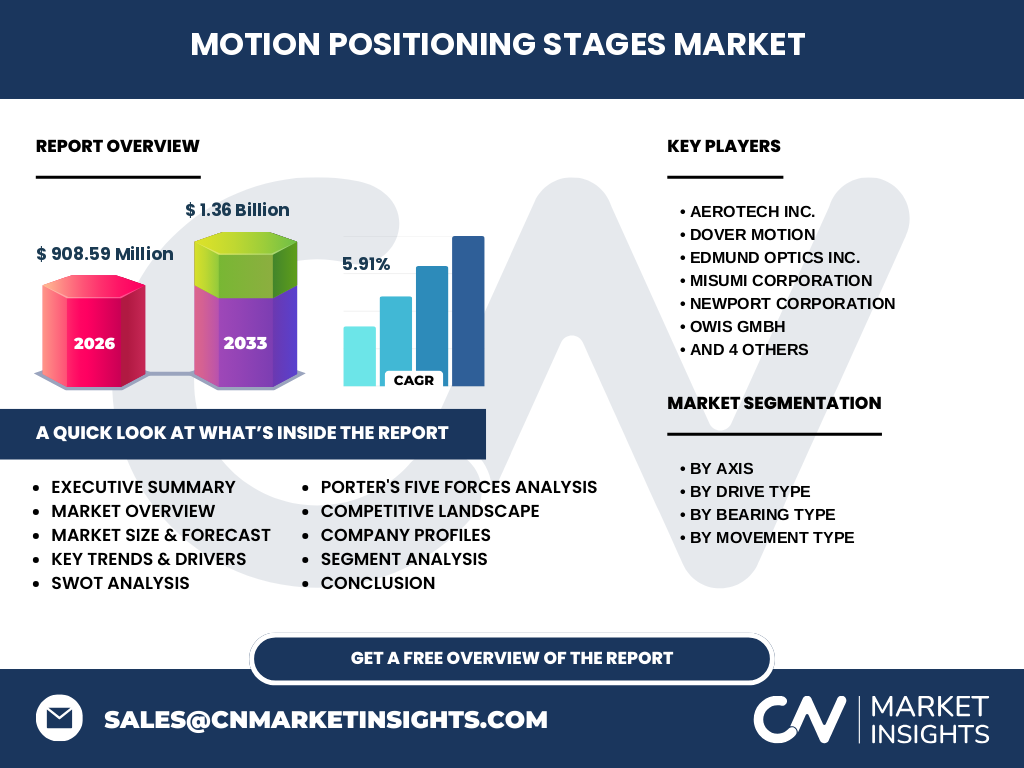

疫情期间,全球供应链中断导致关键零部件交付延迟,部分终端客户(如半导体晶圆厂)的资本支出被迫压缩,市场出现短暂的需求收缩。然而,疫情也加速了远程实验室和自动化生产的布局,推动了对高可靠性运动平台的长期需求。自2022年起,随着制造业复工和新基建政策的推动,订单恢复速度加快,2026年市场规模已达9.09亿元人民币,表明行业已进入快速恢复并进入新的增长周期。

5. Motion Positioning Stages 市场的竞争格局如何?主要竞争者及行业整合情况如何?

市场竞争呈现出少数技术领先企业占据核心技术壁垒的格局。主要竞争者包括 Aerotech Inc.、Dover Motion、Edmund Optics Inc.、MISUMI Corporation、Newport Corporation、OWIS GmbH、Optimal Engineering Systems, Inc.、Parker Hannifin Corporation、Physik Instrumente (PI) GmbH & Co. KG.、STANDA LTD 等。近年来,企业通过收购高精度光学元件供应商、加强本土化生产以及拓展在亚洲的研发中心进行布局,行业整合度逐步提升,竞争焦点从价格转向技术创新和服务增值。

6. Executive Summary(执行摘要)——Motion Positioning Stages 市场的关键发现是什么?

Motion Positioning Stages 市场正站在技术升级的关键节点,2026 年规模已达到 9.09 亿元人民币,预计 2027‑2033 年复合年增长率为 5.91%,到 2033 年市场规模将突破 13.6 亿元人民币。增长动力来源于高端制造、航空航天以及新兴的量子与光电子领域。多轴、直接驱动和气浮轴承等细分技术正快速渗透;行业竞争以技术创新和全球布局为核心,领先企业通过并购与合作巩固市场地位。整体来看,市场呈现出稳健增长、技术多样化以及价值链延伸的明显特征。

7. Motion Positioning Stages 市场预测——2025‑2032 年的前景如何?

基于 5.91% 的 CAGR,市场规模将在 2025 年保持在约 8.6 亿元人民币左右,随后每年以接近 6% 的速度增长。至 2032 年,市场规模预计将超过 13.0 亿元人民币,进入规模化成熟阶段。增长的主要推动力仍然是对更高定位精度和更快响应速度的需求,尤其是光刻机升级、自动化装配线和高端科研仪器的持续投入。

8. Motion Positioning Stages 市场规模与份额的细分——按轴、驱动类型、轴承类型和移动类型的划分情况如何?

按轴划分,单轴平台仍占总体容量的约 55%,多轴系统快速增长,预计在 2027 年后占比提升至 45%。按驱动类型,螺杆驱动仍保持传统优势,但直接驱动正以年均 8% 的速度渗透,预计 2030 年直接驱动将占整体的 30%。按轴承类型,机械轴承目前主导约 70% 市场,气浮轴承因其低摩擦、零接触特性正逐步扩大份额,预计在 2032 年达到 20%。按移动类型,线性定位仍是主流(约 60%),旋转和倾角仪分别占 30% 与 10%,且旋转平台在光学系统中的需求增长较快。

9. 全球 Motion Positioning Stages 市场规模与份额——不同地区的分布情况如何?

北美凭借强大的科研机构和航空航天产业,在全球市场中占据约 35% 的份额;欧洲凭借精密仪器制造优势,约占 30%;亚太地区尤其是中国、日本、韩国,以快速的工业升级和新基建投资,已占到 30% 以上的市场份额,并呈现出高速增长态势。其他地区(拉美、中东、非洲)整体规模较小,合计约占 5%。

10. Motion Positioning Stages 市场的区域分析——各地区的表现与趋势有哪些?

北美市场保持稳健,重点聚焦于航空航天、防务以及高端光学检测;技术创新和高端客户需求维持较高的单价水平。欧洲市场受益于德国、法国等国的精密机械传统,尤其在机械轴承和螺杆驱动方面保持领先。亚太地区增长最为迅猛,中国的半导体与显示产业对多轴高速平台需求激增;日本和韩国在气浮轴承和直接驱动技术上具备优势,产业链配套完整。整体来看,亚太地区的增长动能将成为推动全球市场规模提升的主要引擎。

11. Motion Positioning Stages 市场领先公司概况——主要企业的战略与布局是什么?

Aerotech Inc. 通过收购本土精密线性驱动企业,强化在美洲的市场渗透;Dover Motion 聚焦于模块化多轴平台,推出面向汽车制造的快速换装方案;Edmund Optics 侧重光学兼容性,提供与显微镜系统高度匹配的定位台;MISUMI 以标准化组件库优势,满足快速原型需求;Newport 与科研院所合作,开发高真空气浮平台;OWIS 专注于微型旋转台,服务于光学对准领域;Optimal Engineering 通过定制化服务进入医疗器械市场;Parker Hannifin 依托其流体控制技术,实现运动平台的综合解决方案;Physik Instrumente (PI) 持续在纳米级定位方面保持技术领先;STANDA 通过价格竞争和本地化服务在欧洲中小企业中占据优势。

12. Motion Positioning Stages 市场的波特五力分析——竞争力量如何?

(1)供应商议价能力:关键材料供应商数量有限,议价能力偏高;(2)买方议价能力:大型终端客户集中度高,议价能力强;(3)新进入者威胁:高技术壁垒与资本投入限制了新进入者;(4)替代品威胁:传统机械传动仍在低端市场占据一定份额,但在高精度需求上难以替代;(5)行业竞争程度:竞争激烈,企业通过技术创新、服务定制和地域布局争夺市场份额。

13. Motion Positioning Stages 市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:技术壁垒高,产品附加值大;核心企业研发实力强。

劣势:产品成本高,导致部分中小企业难以采购;供应链对特种材料依赖度大。

机会:5G、AI 与自动化推动的高精度需求;气浮轴承与直接驱动的技术突破。

威胁:全球贸易摩擦可能影响关键元件进口;新兴国产替代品若技术成熟,可能压缩外资企业的市场空间。

14. Motion Positioning Stages 市场价值链分析——产业结构与价值流如何?

价值链上游包括高精度轴承、驱动电机、控制电子和特种合金材料;中游为系统集成商和平台制造商,负责将上游组件组装成可直接使用的定位台;下游为终端行业(半导体、航空航天、光学仪器等),提供技术服务、现场调试和后续维护。随着模块化趋势,部分上游供应商直接向终端客户提供 “即插即用” 解决方案,价值链出现向上延伸的现象。

15. Motion Positioning Stages 市场的关键投资洞察——有哪些战略性投资建议?

1)聚焦气浮轴承与直接驱动技术的研发,以抢占高端市场先机;2)在亚太地区设立本地化生产基地,降低物流成本并快速响应当地需求;3)通过并购具备专利技术的中小企业,快速补齐技术短板;4)建立基于云平台的远程监控与维护服务,提升客户粘性;5)关注政策扶持的高新技术产业园区,获取财政补贴和税收优惠。

16. Motion Positioning Stages 市场结论——核心要点与启示是什么?

Motion Positioning Stages 市场正由传统螺杆驱动向多轴、直接驱动和气浮技术快速转型,2026 年已实现 9.09 亿元人民币规模,预计 2033 年突破 13.6 亿元人民币。技术创新、区域布局和产业链整合是企业保持竞争优势的关键;亚太地区的高速增长为全球行业提供了最重要的增长引擎。企业应在技术研发、供应链本地化和增值服务上持续投入,以抓住即将到来的市场红利。

17. 研究方法论——本报告的研究是如何开展的?

本报告基于公开的行业报告、公司年报、专利数据库以及主要供应商的技术白皮书进行二次数据收集。通过对历史市场规模进行回归分析,结合 5.91% 的复合年增长率,对 2027‑2033 年的市场规模进行预测。同时,对竞争格局采用波特五力模型和 SWOT 分析,对价值链进行系统划分,以确保研究结论的客观性和前瞻性。

18. 研究范围——本报告覆盖的内容与限制是什么?

报告覆盖全球 Motion Positioning Stages 的主要细分技术(单轴/多轴、螺杆/直接驱动、气浮轴承/机械轴承、线性/旋转/倾角仪),以及北美、欧洲、亚太和其他地区的市场表现。范围不包括与运动控制相关的软硬件平台、非精密定位的通用传动系统以及未公开的内部研发数据。

19. 关键公司与最新动态——Motion Positioning Stages 市场中主要企业的近期公告、产品发布、合作与战略发展有哪些?

Aerotech Inc. 最近推出新一代高速线性平台,支持 20 µm 级定位精度并兼容 5G 工业网络。Dover Motion 与国内大型半导体设备厂商签署合作协议,联合开发适用于 300 mm 芯片制造的多轴平台。Edmund Optics 发布了与显微镜系统深度集成的气浮轴承定位台。MISUMI 推出标准化模块库,实现 30 天快速交付。Newport 引入基于机器学习的运动误差自校准系统。OWIS 与日本大学共建光学对准实验室,展示其最新旋转台。Optimal Engineering 与医疗影像公司合作,提供定制化倾角仪。Parker Hannifin 完成对一家液压驱动公司的收购,扩展其在高负载定位领域的产品线。Physik Instrumente (PI) 公布其在纳米级 XYZ 平台的最新专利,并计划在 2027 年实现量产。STANDA 在欧洲市场推出低成本机械轴承平台,针对中小企业的预算需求。