1. 皮肤科非处方药市场概述—定义、范围和重要性是什么?

皮肤科非处方药(OTC)指的是消费者可以无需医生处方自行购买并用于治疗常见皮肤问题的药品。该市场覆盖的产品类型包括片剂、胶囊、凝胶、霜剂及软膏,按给药途径分为外用和口服,且通过线上和线下渠道进行分销。主要适应症涵盖皮炎、痤疮、银屑病、美白、真菌病和疣等常见皮肤疾病。皮肤科非处方药市场在提升公众健康、降低医疗成本以及满足快速、便捷护理需求方面具有重要意义,已成为医药消费增长的关键驱动因素。

2. 皮肤科非处方药市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括居民皮肤健康意识提升、老龄化导致皮肤问题增多、线上渠道便利化以及技术创新带来的新配方。限制因素则涉及监管政策趋严、部分产品的安全性担忧以及渠道竞争加剧。挑战在于保持产品有效性与安全性的平衡、应对假冒伪劣产品的市场侵蚀。机遇方面,精准化妆品与功能性成分的研发、跨境电商平台的扩展以及与皮肤科医疗机构合作开展教育推广,均可为市场带来新增长点。

3. 皮肤科非处方药市场的增长趋势是什么?

当前趋势表现为:① 外用凝胶和霜剂的配方升级,加入天然提取物和微囊递送技术;② 口服片剂与胶囊在美白及抗炎领域的细分市场快速扩张;③ 线上分销占比持续上升,数字营销和直播带货成为重要推广手段;④ 以“药妆”概念为核心的跨品类合作增多,推动产品向多功能化发展;⑤ 可持续包装与绿色配方受到消费者青睐,推动供应链向环保方向转型。

4. COVID-19对皮肤科非处方药市场有什么影响,恢复轨迹如何?

疫情期间,消费者对皮肤屏障保护与免疫调节的关注上升,推动在线购买和家庭自我护理需求激增。线下渠道在初期受限,但随着防疫政策放宽,线下零售快速恢复,并与线上形成融合。整体市场在2022年后呈现稳健复苏,2026年市场规模已达到184.34亿元,显示出疫情后需求的持续增长。

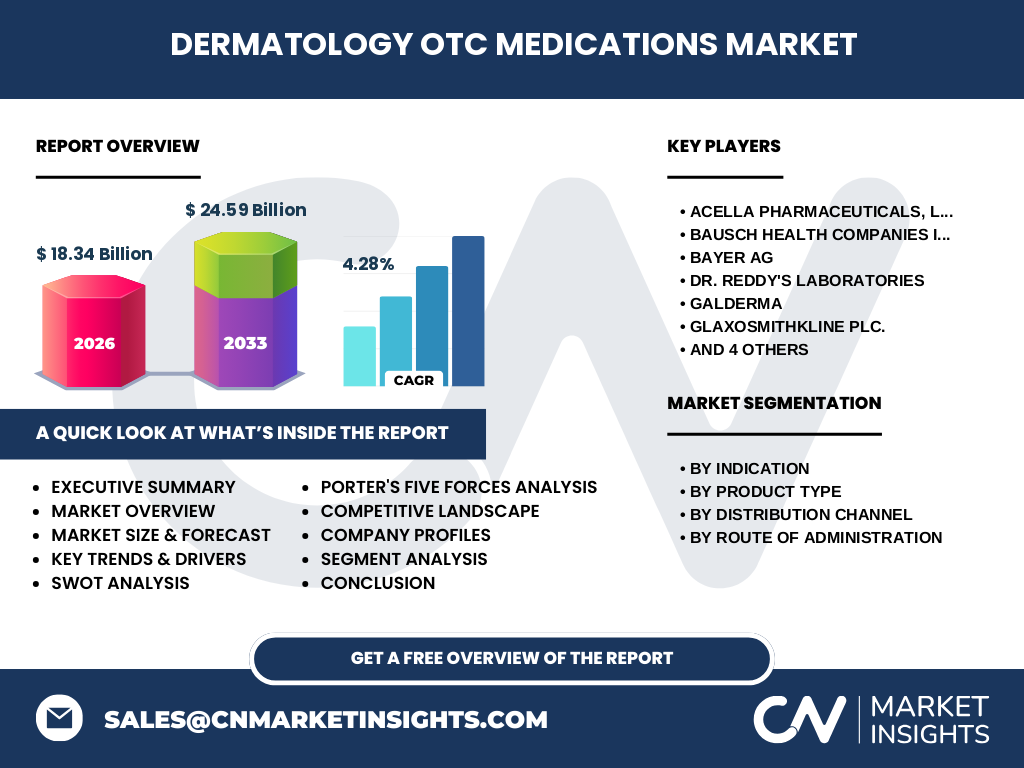

5. 皮肤科非处方药市场的竞争格局如何,主要竞争者有哪些?

市场竞争以跨国制药集团和本土创新企业为主。主要公司包括Acella Pharmaceuticals, LLC、Bausch Health Companies Inc.、Bayer AG、Dr. Reddy's Laboratories、Galderma、GlaxoSmithKline plc.、Johnson and Johnson Services, Inc.、LEO Pharma A/S、Perrigo Company plc和Viatris Inc.。这些公司通过产品线扩张、渠道布局以及并购整合提升市场份额,行业呈现一定程度的整合趋势。

6. 执行摘要—皮肤科非处方药市场的核心发现是什么?

皮肤科非处方药市场在2026年规模达到184.34亿元,预计到2033年将增长至245.9亿元,复合年增长率为4.28%。驱动因素包括健康意识提升、线上渠道渗透以及产品创新。主要竞争者保持积极的研发投入和渠道拓展,市场呈现稳健增长且机会集中在美白、痤疮和真菌病等细分领域。监管环境趋严同时也促使企业加强合规和安全管理。

7. 皮肤科非处方药市场的预测—2025至2032年的展望如何?

基于4.28%的年复合增长率,市场规模将在2027年达到约245.9亿元,并在2032年继续保持增长趋势。预测期内,外用凝胶和霜剂将保持领先,口服片剂在美白和抗炎细分市场的渗透率将显著提升。线上分销渠道的份额预计将突破传统线下渠道的50%,成为主要增长动力。

8. 皮肤科非处方药市场按细分的规模与份额如何?

按适应症划分,痤疮和美白是需求最大的细分市场,分别对应消费人群的广泛分布;皮炎、银屑病、真菌病和疣则属于专业化细分。按产品类型,凝胶、霜剂和软膏占据外用产品的大部分份额,片剂和胶囊在口服类产品中占比提升。渠道方面,线上分销正快速蚕食线下传统渠道的份额,外用产品在两种渠道的渗透率均呈上升趋势。

9. 全球皮肤科非处方药市场按地区的规模与份额如何?

虽然未提供具体地区数值,但可以确认市场呈现全球化布局,北美、欧洲和亚太地区是主要需求来源。亚太地区凭借人口基数大、线上购物普及率提升,正成为增长最快的区域。欧洲市场以严格监管和成熟渠道为特点,北美则在产品创新和品牌推广方面保持领先。

10. 皮肤科非处方药市场的地区分析—各地区表现如何?

北美市场依托强大的零售网络和高消费者购买力,外用霜剂和凝胶的渗透率最高。欧洲市场在监管合规方面具有优势,产品创新多聚焦于功效安全的平衡。亚太地区受益于数字化零售和快速增长的中产阶层,线上渠道的增长尤为显著,尤其在中国、印度和东南亚国家,皮肤科OTC产品的需求正快速上升。

11. 皮肤科非处方药市场领先公司的概况与策略是什么?

领先公司如Bayer AG和GlaxoSmithKline通过强大的研发平台推出针对痤疮和美白的创新配方,并利用其全球分销网络快速占领市场。Galderma聚焦皮肤科专业品牌,提升产品在专业渠道的认知度。Johnson & Johnson则通过并购本土品牌,扩大在亚洲市场的布局。整体策略围绕产品差异化、渠道多元化和品牌建设展开。

12. 皮肤科非处方药市场的波特五力分析是什么?

• 供应商议价能力:原料供应相对分散,议价能力中等。

• 买方议价能力:消费者选择众多,价格敏感度高,议价能力强。

• 新进入者威胁:监管壁垒与研发成本形成一定阻碍,但数字渠道降低了进入门槛。

• 替代品威胁:天然护肤品和美容仪器对部分OTC产品构成替代。

• 产业竞争程度:市场竞争激烈,主要玩家通过创新、渠道和并购争夺份额。

13. 皮肤科非处方药市场的SWOT分析是什么?

优势:品牌认知度高、渠道网络成熟、产品线覆盖广。

劣势:对监管合规要求高、假冒产品风险。

机会:线上渠道扩张、功能性成分研发、跨境电商合作。

威胁:新进入者的低成本竞争、消费者对安全性的担忧、替代天然产品的兴起。

14. 皮肤科非处方药市场的价值链分析如何?

价值链始于原料采购,随后是配方研发与临床验证,接着是生产制造(外用与口服两大分支),随后是品牌包装与合规审查,最后通过批发、零售以及线上平台进入终端消费者。渠道环节中,数字营销和数据分析正成为提升终端渗透率的关键环节。

15. 皮肤科非处方药市场的关键投资洞察有哪些?

投资者应关注具备创新研发能力且渠道布局多元的企业,尤其是那些在美白、痤疮和真菌病细分领域拥有专利配方的公司。线上平台的合作伙伴关系、可持续包装项目以及跨境扩张计划也是评估价值的重点。并购整合能够快速获取渠道和品牌资源,值得重点关注。

16. 皮肤科非处方药市场的结论是什么?

皮肤科非处方药市场正处于稳健增长阶段,2026年规模已达184.34亿元,预计2027至2033年将增长至245.9亿元,年均增长率为4.28%。产品创新、渠道数字化和消费者健康意识提升是主要推动力。行业竞争激烈,领先企业通过研发、渠道和并购巩固优势,未来机会集中在功能性细分市场和可持续发展方向。

17. 研究方法论是怎样的?

本研究采用定量数据分析与定性市场访谈相结合的方式。通过公开财报、行业报告、专利数据库以及一手访谈收集数据,使用复合年增长率(CAGR)模型进行规模预测,并结合波特五力、SWOT和价值链等框架进行深度分析。

18. 研究范围包括哪些内容,有哪些限制?

研究覆盖全球皮肤科非处方药市场,涵盖适应症、产品类型、给药途径和渠道四大维度的细分分析,重点聚焦2026年市场规模及2027‑2033年预测。受限于公开数据的可获取性,地区具体份额未作细化量化,但已提供宏观趋势和区域特征的描述。

19. 关键公司及其近期发展有哪些?

Acella Pharmaceuticals推出针对痤疮的新品凝胶配方;Bausch Health通过收购本土品牌加强亚太布局;Bayer AG在美白领域发布天然植物提取物系列;Dr. Reddy's Laboratories推出低成本口服片剂以抢占新兴市场;Galderma发布针对敏感皮肤的软膏新产品;GlaxoSmithKline加强数字营销平台合作;Johnson and Johnson通过线上渠道的促销活动提升销量;LEO Pharma在银屑病外用药上实现配方升级;Perrigo推出环保包装的真菌病软膏;Viatris在全球范围内启动跨境电商合作项目。这些举措均显示出公司在产品创新、渠道扩张和品牌强化方面的积极布局。