应用控制市场概述 - 定义、范围和重要性是什么?

应用控制市场指的是针对企业信息系统中运行的各类软件应用实施监控、限制和审计的技术与服务体系。其范围涵盖从桌面、笔记本、服务器到移动设备的全部终端,涉及政府与国防、银行金融、信息技术通信、医疗健康和零售等垂直行业。该市场的重要性体现在能够防止未经授权的程序执行、降低恶意软件和内部泄露风险,并实现合规性要求,从而保障组织的业务连续性和信息安全。

应用控制市场的驱动因素、限制因素、挑战和机遇是什么?

驱动因素包括数字化转型加速、监管合规压力上升以及云计算和移动办公的普及,这些都催生了对细粒度应用控制的需求。限制因素主要是企业对实施成本和管理复杂性的担忧。挑战在于跨平台统一策略的制定以及快速变化的威胁环境。机遇则体现在人工智能驱动的行为分析、即服务(XaaS)模式的兴起以及行业特定解决方案的定制化开发。

应用控制市场的增长趋势有哪些?

当前趋势表现为向基于云的集中管理平台迁移,以实现跨地域、跨终端的统一策略。与此同时,零信任安全框架的推广使应用控制成为身份与访问管理(IAM)的重要组成部分。新兴趋势还包括将机器学习引入白名单/黑名单模型,以提升对未知威胁的检测能力。

COVID-19对应用控制市场有什么影响,恢复轨迹如何?

疫情期间,远程办公激增导致企业对终端安全的需求急剧上升,直接推动了应用控制解决方案的采购。随着疫情逐步缓解,市场进入恢复阶段,但远程工作模式的常态化使得需求保持在高位,形成了持续增长的动力。

应用控制市场的竞争格局如何,主要竞争者有哪些?

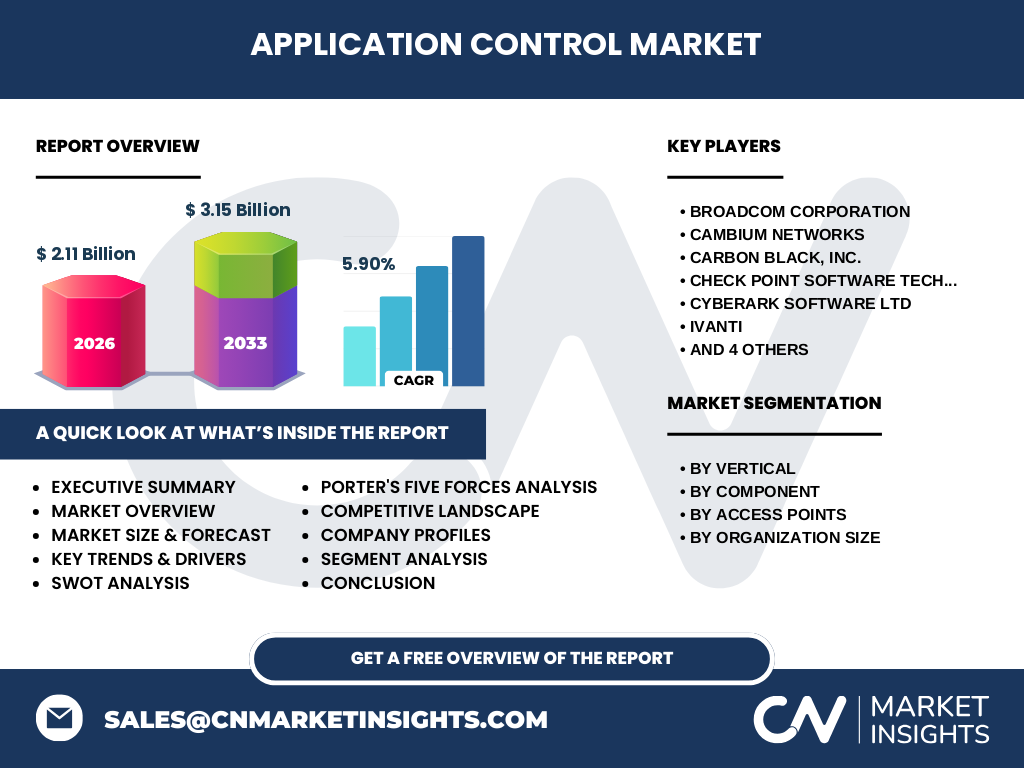

竞争格局呈现出几家全球领先的安全厂商主导的局面,主要竞争者包括Broadcom Corporation、Cambium Networks、Carbon Black, Inc.、Check Point Software Technologies Ltd、Cyberark Software Ltd、Ivanti、Mcafee, LLC、Trend Micro Incorporated、Veracode以及Watchguard Technologies, Inc. 这些公司通过产品组合扩展、并购整合以及渠道布局实现市场份额的争夺,行业正逐步向少数大型供应商集中。

执行摘要 - 对应用控制市场的高层概览和关键发现是什么?

应⽤控制市场在2026年的规模达到21亿美元,预计2027至2033年将增长至31.5亿美元,年复合增长率为5.9%。驱动因素包括数字化转型、合规需求和零信任安全的推广。主要竞争者已形成相对稳定的格局,且云端管理和AI检测是未来技术重点。市场正从疫情期间的需求爆发转向以服务模型为主的长期增长。

应用控制市场的预测 - 2025-2032年的前景如何?

依据5.9%的复合年增长率,市场规模将在2025年接近20亿美元,并在2032年突破30亿美元。增长主要来源于政府与国防、金融服务以及医疗健康等高合规行业的持续投入,同时中小企业对即服务(SaaS)解决方案的接受度提升也将贡献显著需求。

应用控制市场的规模和份额按细分如何划分?

按垂直行业划分,政府与国防、银行金融、信息技术与通信、医疗健康和零售五大板块均有不同的需求重点;按组件划分,主要以解决方案和服务为核心;按接入点划分,涵盖桌面/笔记本、服务器以及移动设备/平板电脑三类终端;按组织规模划分,则区分中小企业和大型企业。每一细分市场均对应特定的产品功能和合规要求,构成整体市场的多层次结构。

全球应用控制市场的规模和份额按地区如何分布?

全球范围内,北美、欧洲、亚太地区是应用控制的主要需求来源,尤其是北美在金融和医疗行业的渗透率最高。亚太地区受益于快速的数字化进程和政府监管的加强,呈现出高速增长的势头。欧洲则凭借严格的数据保护法规保持稳定需求。

应用控制市场的地区分析 - 各地区的市场表现如何?

北美市场受大型企业和政府采购推动,增长稳健;欧洲市场因GDPR等法规要求,应用控制渗透率提升;亚太地区尤其是中国、日本、印度等国的企业数字化升级,加速了对跨平台应用控制的需求。拉美和中东非地区虽起步较晚,但在政府项目和跨国企业引入方面显示出潜在增长空间。

应用控制市场的领先公司简介及其策略是什么?

Broadcom通过收购和技术整合提升其在硬件层面的控制能力;Check Point专注于与防火墙等网络安全产品的深度融合;Cyberark强调特权访问管理与应用控制的协同;Ivanti提供统一的端点管理平台,实现跨终端策略统一;Trend Micro和Mcafee则依托其全球威胁情报平台推进行为分析和云端管理。各家公司均通过产品创新、并购以及渠道扩展来巩固市场位置。

波特五力分析 - 应用控制市场面临的竞争力量有哪些?

供应商议价能力适中,主要受技术壁垒和品牌影响;买方议价能力增强,尤其是中小企业倾向于即服务模式;新进入者壁垒较高,需要投入研发和合规认证;替代品威胁相对有限,因为应用控制在零信任框架中具备不可替代的作用;行业竞争激烈,主要竞争者通过技术差异化和服务深度争夺市场份额。

SWOT分析 - 应用控制市场的优势、劣势、机会和威胁是什么?

优势在于能够提供细粒度的安全控制和合规支持;劣势是部署和维护成本较高;机会来自于云安全、AI检测和零信任架构的普及;威胁包括恶意软件的快速变种以及对传统安全模型的挑战。

应用控制市场价值链分析 - 行业结构和价值流如何?

价值链上游主要是安全芯片、操作系统和网络基础设施供应商;中游为软件研发、平台集成和云服务提供商;下游包括系统集成商、渠道经销商以及终端用户。研发创新、合规认证和售后服务是价值提升的关键环节。

关键投资洞察 - 在应用控制市场的投资建议是什么?

建议关注具有云端管理能力和AI驱动检测的供应商,因为这些技术正成为行业标准;同时关注在高合规行业拥有深度客户关系的企业,以获取稳健的现金流。并购整合能够快速补齐技术短板,提升市场竞争力。

应用控制市场的结论 - 关键要点总结是什么?

应用控制市场正处于快速增长阶段,2026年规模已达21亿美元,预计2033年将突破31亿美元。驱动因素以数字化转型和合规需求为核心,技术趋势聚焦云管理和AI检测。竞争格局已形成以十余家全球领先企业为主的格局,行业前景乐观,投资机会集中在技术创新和垂直行业深耕。

研究方法论 - 本研究是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方式。通过对公开市场报告、公司公告和行业数据库的系统梳理,确保数据的准确性和时效性,并使用复合年增长率(CAGR)模型对未来市场规模进行预测。

研究范围 - 本报告覆盖哪些内容和限制?

报告覆盖全球应用控制市场的规模、细分、区域分布、竞争格局、技术趋势以及投资洞察。范围限定在提供的市场规模、增长率和主要细分维度内,不涉及未公开的财务细节或具体市场份额数值。

关键公司及其近期发展 - 主要企业的最新动态有哪些?

Broadcom近期完成对网络安全企业的收购,强化其在硬件层面的应用控制;Check Point发布基于云的统一策略平台,提升跨终端管理效率;Cyberark推出特权访问与应用控制的集成解决方案;Ivanti发布面向中小企业的即服务(SaaS)版应用控制产品;Trend Micro宣布与云服务提供商合作,为其提供嵌入式应用控制模块。这些动作均显示出企业在技术创新和市场拓展上的积极布局。