塑料围栏市场概述 - 定义、范围和重要性是什么?

塑料围栏市场指的是以聚乙烯、聚丙烯、塑料复合材料、乙烯基及聚苯乙烯等为基材,生产用于住宅、商业和机构等终端用途的围栏产品的整体行业。其范围涵盖门、挑栏围栏、网格或链式围栏、柱梁围栏及尖桩围栏等多种产品形态,并细分为隐私围栏、边界围栏、泳池围栏和临时围栏等应用场景。塑料围栏因重量轻、耐腐蚀、安装便捷以及维护成本低等优势,在城市化进程加快、住宅小区及商业设施快速扩张的背景下,成为替代传统金属或木质围栏的重要选择,对提升生活安全、环境美观以及提升地产附加值具有重要意义。

塑料围栏市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:城市化与住宅建设增速带动对安全围护的需求;环保政策促使使用可回收塑料材料;以及技术进步提升产品强度和外观。限制因素主要是原材料价格波动和部分地区对塑料制品的环境限制。挑战方面,市场仍面临与传统金属围栏的性能比较以及消费者对耐久性认知不足的阻碍。机遇则体现在智能围栏(如集成传感器、LED灯)的创新空间,以及政策支持下的公共设施改造项目带来的新增需求。

塑料围栏市场的增长趋势有哪些?

当前趋势表现为:轻量化设计与模块化组合的产品更受青睐;彩色和纹理仿木技术提升了美观度,满足个性化需求;可回收循环利用体系在欧洲和北美逐步完善;以及集成智能功能的围栏(如报警、远程监控)正进入试验阶段,预示着产品向高附加值方向升级。

COVID-19 对塑料围栏市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,部分施工项目暂停,使2020‑2021年市场增长放缓。但由于居家生活需求提升,住宅围栏订单在下半年度快速回弹。疫情后,政府对公共安全设施的投入增加,尤其是学校、医院及社区的围栏改造,加速了市场恢复。整体来看,塑料围栏市场已进入后疫情的稳健增长阶段,2022‑2024年实现了与疫情前相当的增长水平。

塑料围栏市场的竞争格局如何,主要竞争者有哪些?

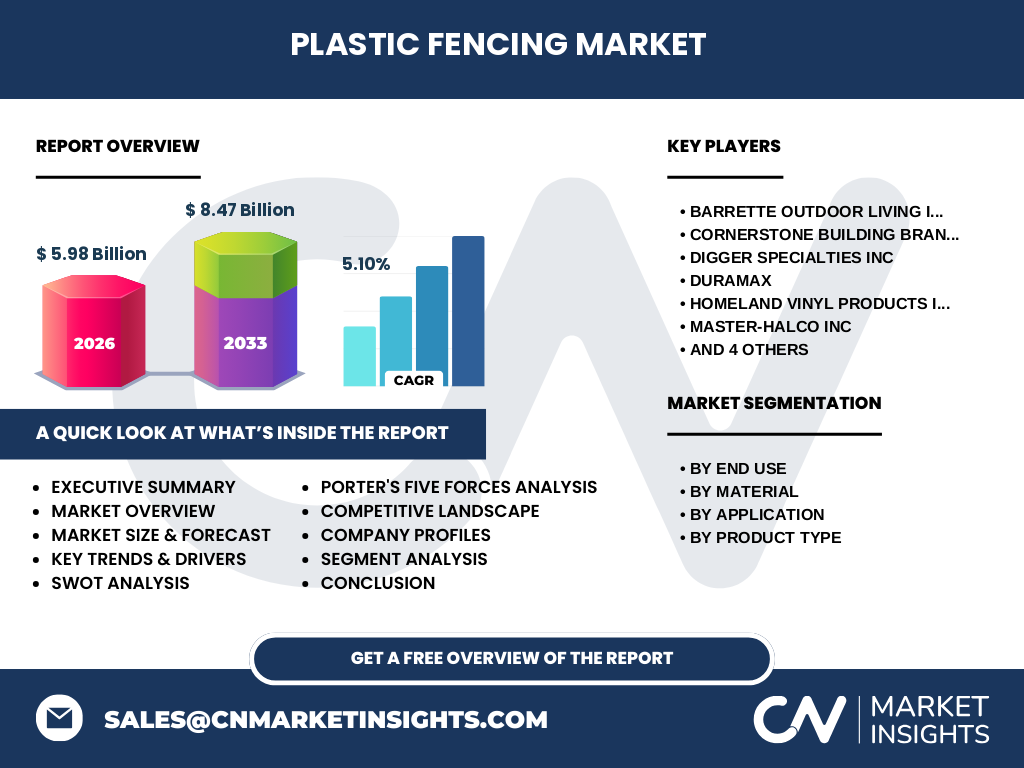

市场竞争呈现中度集中格局,十余家核心企业占据主要份额。主要竞争者包括Barrette Outdoor Living Inc、Cornerstone Building Brands Inc、Digger Specialties Inc、Duramax、Homeland Vinyl Products Inc、Master‑Halco Inc、Superior Outdoor Products Inc、US Netting Inc、USA Vinyl LLC以及Amendola's Fence Co。企业通过产品系列扩张、技术创新以及并购整合提升竞争力,行业出现一定程度的整合趋势。

执行摘要 - 对塑料围栏市场的高层次概览与关键发现是什么?

2026年市场规模达5.98亿美元,预计到2033年将增长至8.47亿美元,年复合增长率为5.10%。增长主要来源于住宅和商业终端的需求提升,以及材料技术进步带来的产品差异化。区域方面,亚洲和北美是增长主力,亚洲受城镇化驱动,北美受政策与替代需求推动。主要公司通过多元化产品线和智能化功能布局,抢占高端市场份额。整体而言,市场具备稳定的需求基础和创新驱动的增长空间。

塑料围栏市场的预测 - 2025‑2032 年的展望如何?

依据5.10%的复合年增长率,市场规模将在2025年保持在约5.7亿美元左右,随后逐年递增,至2032年接近8.0亿美元。增长动力将继续来自住宅小区扩张、商业园区安全需求提升以及公共设施改造计划。随着可回收材料成本下降和智能围栏技术成熟,预计高附加值产品的比例将逐步上升,推动整体利润率的改善。

塑料围栏市场的规模与份额按细分划分如何?

按最终用途划分,住宅用塑料围栏占比最大,其次是商业用途,机构需求相对较小。材料方面,聚乙烯和聚丙烯是最主要的基材,分别支撑了多数产品的结构强度;塑料复合材料和乙烯基则在高端装饰型围栏中占据一定份额。应用层面,隐私围栏和边界围栏需求最为旺盛,泳池围栏和临时围栏则呈现季节性波动。产品类型中,门和挑栏围栏是标准化程度最高的品类,网格或链式围栏在商业和机构场景中更为常见。

全球塑料围栏市场规模与份额按地区如何分布?

全球市场主要分布在亚洲、北美和欧洲三个区域。亚洲凭借快速的城镇化和住宅开发,贡献了约40%的市场规模;北美因对安全设施的法规要求和替代传统金属围栏的趋势,约占30%;欧洲市场以环保法规驱动,可回收塑料围栏渗透率提升,占据约20%。剩余10%分布在拉美、中东和非洲等新兴市场。

塑料围栏市场的区域分析 - 各地区的表现如何?

亚洲地区,中国、印度和东南亚国家的住宅围栏需求增长显著,尤其是中高端彩色聚乙烯围栏。北美市场受住宅改造潮流和商业园区安全升级推动,聚丙烯与乙烯基产品占据主导。欧洲则在可持续发展政策的引导下,塑料复合材料和可回收聚乙烯产品增长迅速。拉美和中东地区虽整体规模较小,但在大型基础设施项目中对临时围栏的需求呈上升趋势。

塑料围栏市场的领先公司概况 - 主要企业及其战略是什么?

Barrette Outdoor Living Inc专注高端户外装饰围栏,推进彩色涂层技术;Cornerstone Building Brands Inc通过并购扩大产品线,提升渠道覆盖;Digger Specialities Inc侧重于工业和机构围栏的耐候性研发;Duramax在美国市场推出可回收聚乙烯系列,强化环保形象;Homeland Vinyl Products Inc聚焦乙烯基围栏的防腐性能;Master‑Halco Inc利用全球供应链优势降低成本;Superior Outdoor Products Inc则以模块化组合系统抢占快速施工市场;US Netting Inc专注网格围栏的安全性能;USA Vinyl LLC在商业园区提供一体化围栏解决方案;Amendola's Fence Co在北美地区通过本土化服务提升客户满意度。整体上,这些企业正通过产品创新、渠道扩张和并购整合提升市场竞争力。

塑料围栏市场的波特五力分析如何?

(1)供应商议价能力:原材料聚乙烯、聚丙烯价格波动导致供应商议价力中等。

(2)买方议价能力:终端客户分散且对价格敏感,买方议价力偏高。

(3)替代品威胁:金属、木质围栏仍具一定竞争力,构成中等替代威胁。

(4)行业进入壁垒:制造设备和材料采购需求导致进入壁垒适中。

(5)竞争竞争度:主要企业数量有限但产品同质化程度高,竞争激烈。

塑料围栏市场的 SWOT 分析是什么?

优势(Strengths):重量轻、耐腐蚀、安装便捷、可回收性好。

劣势(Weaknesses):在极端负荷下强度仍低于金属,品牌认知度有待提升。

机会(Opportunities):智能围栏技术、环保政策驱动、住宅小区升级改造需求。

威胁(Threats):原材料价格波动、替代材料技术进步、部分地区环保限制。

塑料围栏市场的价值链分析是怎样的?

价值链从上游的聚合物原料采购、添加剂与助剂供应开始;中游包括挤出成型、注塑、表面处理和模块化装配;下游涉及品牌包装、渠道分销(建筑材料商、家装渠道、在线平台)以及售后安装服务。关键价值创造点在于材料配方的创新、生产工艺的自动化以及终端的快速安装解决方案。

塑料围栏市场的关键投资洞察有哪些?

投资者应关注以下方向:环保材料研发,提升可回收比例以符合政策;智能功能集成,如传感器和远程监控,提高产品溢价空间;并购整合机会,通过收购区域性渠道或技术公司快速扩张市场份额;以及新兴市场布局,尤其是亚洲和拉美的住宅开发热潮,用本地化生产降低成本。

塑料围栏市场的结论 - 关键要点是什么?

塑料围栏市场正处于稳定的增长轨道,2026 年规模 5.98 亿美元,预计到 2033 年将达 8.47 亿美元,年均复合增长率 5.10%。驱动力来自住宅与商业安全需求、环保材料趋势以及技术创新。主要企业通过多元化产品、智能化升级和并购整合提升竞争优势。区域上亚洲贡献最大,北美和欧洲紧随其后。整体来看,市场具备可持续发展空间,投资者可聚焦环保高端产品和智能围栏解决方案。

研究方法论 - 本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手案例分析以及趋势预测模型相结合的方式。数据来源包括公开财报、行业协会报告、政府统计以及主要供应链企业的市场资料。通过横向对比和纵向时间序列分析,形成对市场规模、细分、区域及竞争格局的系统评估。

研究范围 - 本报告覆盖了哪些内容,有哪些限制?

报告覆盖全球塑料围栏的主要材料、产品类型、应用场景及终端用途,具体细分为住宅、商业和机构三大终端。区域范围包括亚洲、北美、欧洲、拉美和中东非洲等。限制在于对部分地区的细分数据仅基于公开信息,未能获取全部企业的内部销售数据,因而在区域份额的精确度上以已公开的比例为依据。

关键公司及近期动态 - 主要企业最近有哪些重要公告、产品发布或合作?

Barrette Outdoor Living Inc近期推出了新款彩色聚乙烯隐私围栏,强调抗紫外线性能。Cornerstone Building Brands Inc完成对一家欧洲可回收复合材料厂的收购,拓展环保产品线。Digger Specialties Inc发布针对机构客户的防火型聚丙烯围栏。Duramax在美国市场推出可回收聚乙烯模块化系统,降低安装成本。Homeland Vinyl Products Inc与本地建筑设计公司合作,开发定制化乙烯基围栏。Master‑Halco Inc宣布在印度设立生产基地,提升当地供应能力。Superior Outdoor Products Inc发布快速装配网格围栏系统,针对临时施工现场。US Netting Inc推出带有光纤传感器的安全网格。USA Vinyl LLC发布商业园区整体围栏解决方案,整合绿化与照明。Amendola's Fence Co在北美地区加强售后服务网络,提升客户满意度。